立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

買二手樓後,最頭痛往往是向銀行申請按揭一環。很多時,我們也會聽到「估價不足」的個案,實情銀行在審批每一宗按揭申請時,除了參考準買家的借貸能力之外,還會委託獨立的估價公司來為物業作「銀行估價」,再決定最終可批出的按揭成數及金額。究竟還有什麼因素會影響按揭成數呢? 本文會詳細剖析影響貸款額的各項因素。

快速跳往:什麼是物業估價、查詢銀行估價途徑、銀行估價有用資料、什麼是估價不足、估價不足處理方法、物業樓齡的影響、按揭年期應揀長或短、估價過高也有拒批按揭風險

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

什麼是物業估價?

物業估價是承造按揭的重要指標,每間銀行都會在批核按揭貸款額之前,為申請單位進行估值考量,並以此決定批出的貸款額,是銀行控制風險的程序。

買賣簽署合約確定「成交金額」後,銀行收齊所有文件,會再找估價行為單位進行「物業估值」,看看是否估到價。通常會以區內較接近估價日期的相類單位成交價作比較,所以成交較活躍的屋苑,可以較容易取得估價指標。對於成交較稀疏的屋苑,估價行可能需要加以當前樓價水平估算,部份銀行會要求上門作出估價,要業主配合。

更重要一點,由於測量師行會按參考當時「成交價」、以及市況,而定出物業價值,所以測量師行未必依據實時數字估算,而多以「土地註冊處」的資料來參考,但因「土地註冊處」反映的成交個案極可能是一個月至個半月前之前,故很多時準買家會見到估價跟實際市場成交價有很大出入。

舉例,單位A的叫價是$600萬,小明計劃購買並申請按揭,銀行便會替單位估價,最終單位的估價同樣是$600萬,銀行便會批出足夠的貸款額予小明,如果小明申請新按保承造九成按揭,銀行亦會相應批出九成的貸款額,亦即$540萬。

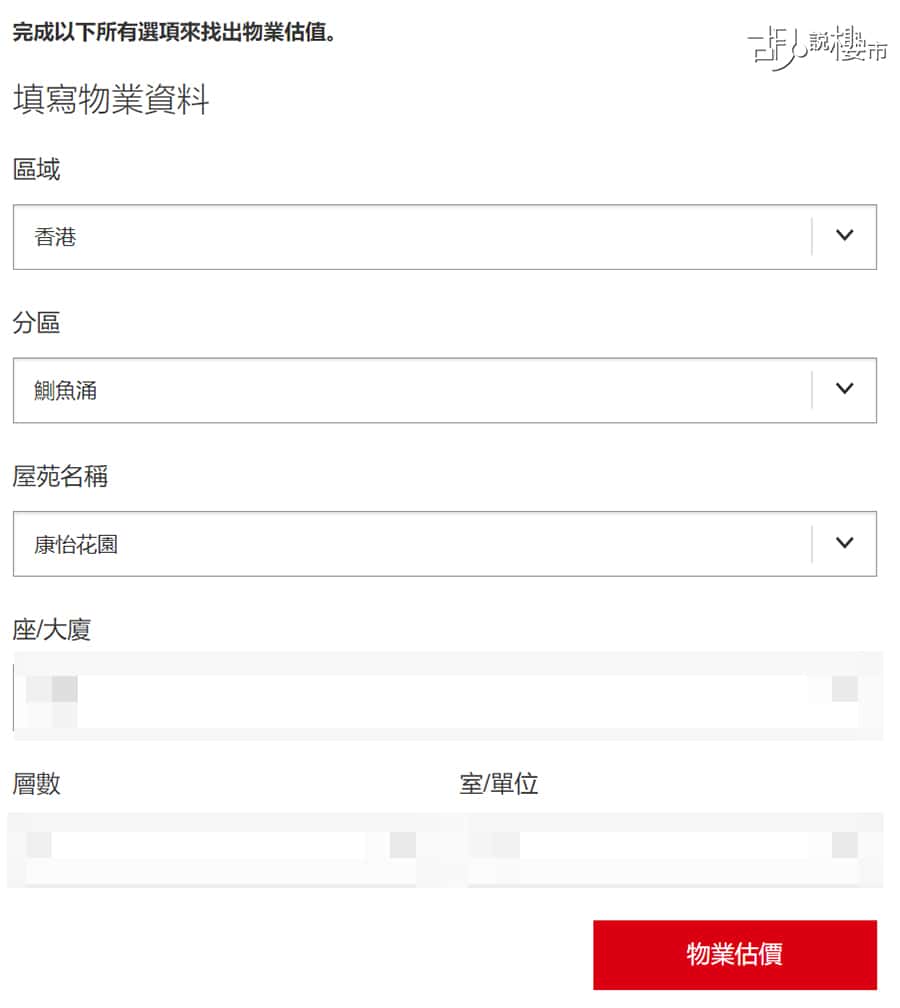

查詢網上物業估價步驟

1. 輸入物業資料

到銀行估價網頁,輸入物業資料,包括物業分區、屋苑名稱、座/大廈、層數、室/單位。

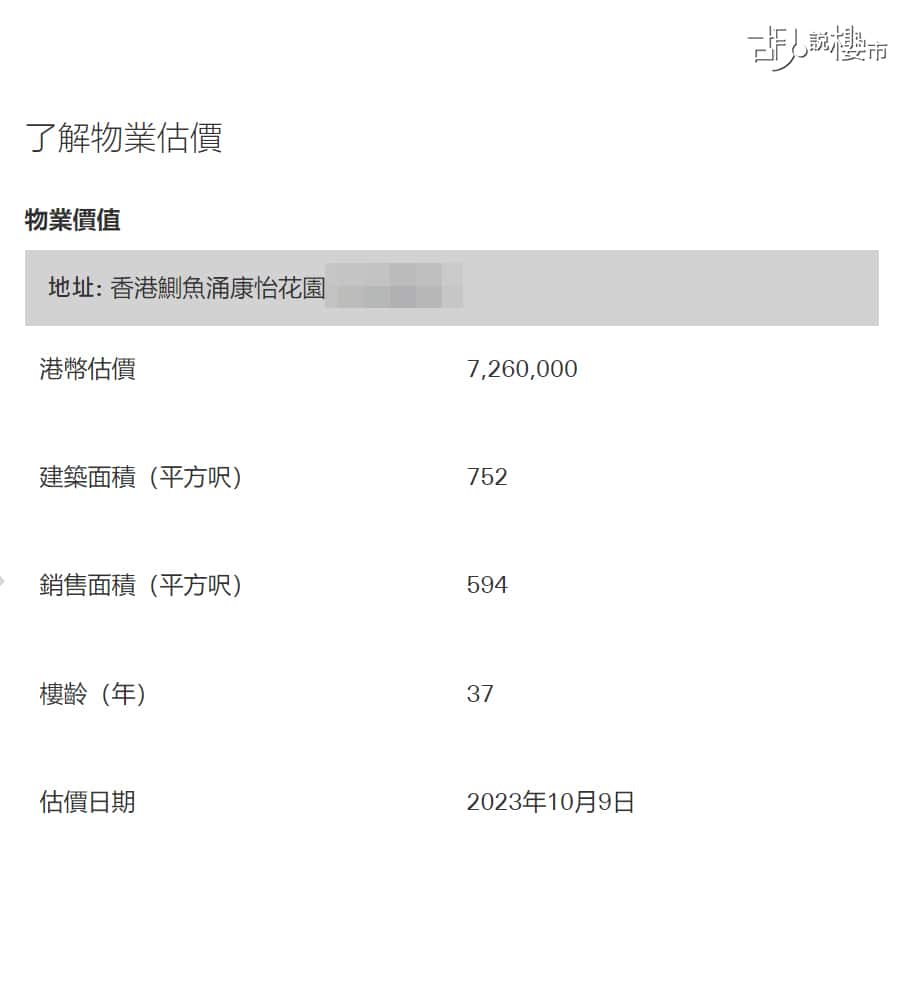

2. 檢查物業估價資料是否正確

系統將顯示相關物業資料,包括單位地址、面積、樓齡、估價日期,以及最重要的估價金額。

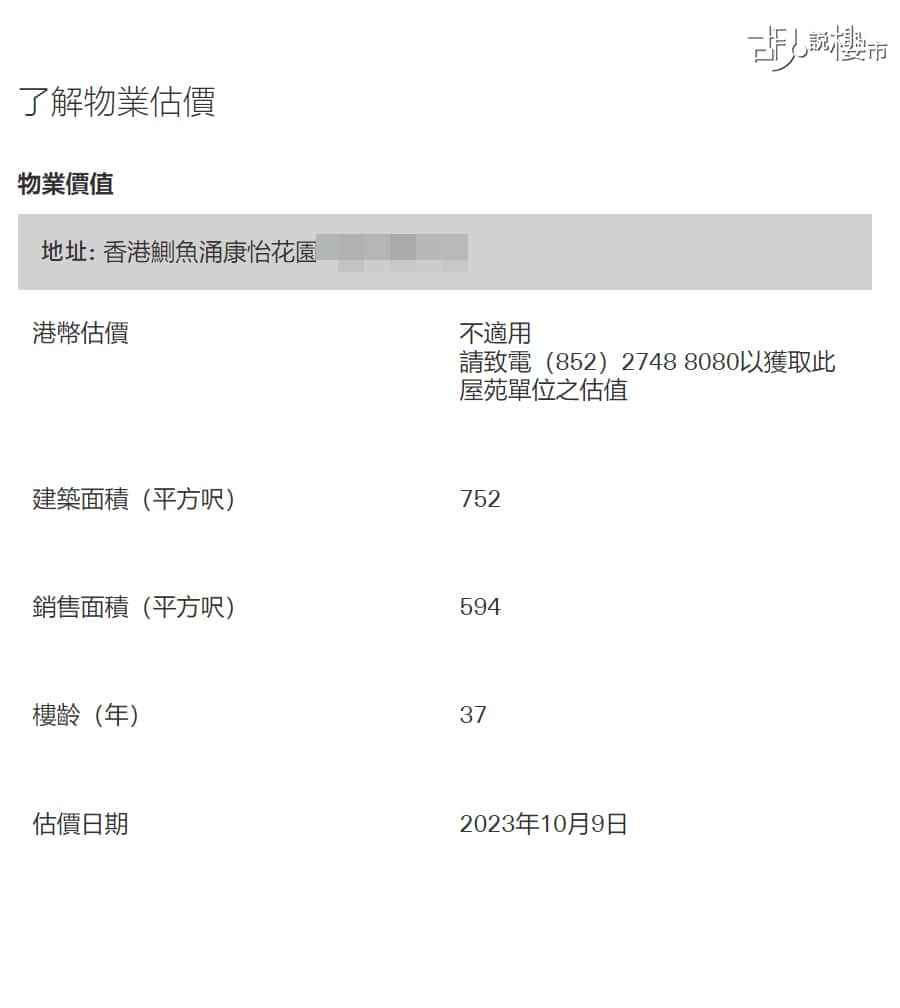

3. 若估價顯示為不適用,最好先向銀行/代理查詢

若輸入物業資料後,系統顯示估價不適用,就千萬別隨便簽訂買賣合約購入物業,因為銀行對於凶宅或遭釘契等特殊單位,一般都不予估價。因此,若遇上不適用估價,或大幅低於市價的估價,最好致電銀行,或向代理查詢單位實際情況。

銀行估價網址與聯絡電話

| 銀行估價連結 | |

| 匯豐銀行 | https://www.hsbc.com.hk/zh-hk/mortgages/tools/property-valuation/ |

| 恒生銀行 | https://www.hangseng.com/zh-hk/e-valuation/address-search/ |

| 渣打銀行 | https://www.sc.com/hk/zh/mortgages/mortgage-planner/property-valuation/ |

| 中國銀行 | https://www.bochk.com/tc/mortgage/expert/expert2.html |

| 銀行估價電話 | |

| 匯豐銀行 | 2748 8080 |

| 恒生銀行 | 2710 2288 |

| 渣打銀行 | 2886 8855 |

| 中國銀行 | 3669 3233 |

查詢銀行估價有什麼途徑?

查詢銀行估價途徑

- 先查銀行網上估價系統

一般來說,準買家拿著「臨時買賣合約」前往銀行申請按揭,銀行會委託獨立測量行為單進行估價 (我們亦有製作二手物業買賣流程全攻略,按我跳往)。最常見,就是透過各大銀行的「網上估價服務」,如匯豐銀行、恒生銀行、渣打銀行、中國銀行等,準買家只要選擇屋苑、樓層及單位,就會即時見到初步估值。

- 如網上途徑未能成功,可致電銀行查詢

不過一些冷門物業,如唐樓、洋樓、村屋等,網上估價系統未必能夠提供選擇,準買家有可能需要致電銀行查詢,但眾所周知,打電話至服務熱線查詢,需要花盡力氣才能接駁至客戶服務員,且未必能夠即時提供估價資料,故需花費較多時間。對於部份村屋的單位,準買家也要預先搜尋出村屋的LOT NUMBER等 (想知如何搜尋村屋Lot Number,按我跳往)。當接通銀行職員時,他們多數會多問兩個問題,一個就是單位是否連車位、第二個就是業主的開價,提供相關資料也可以有效幫助到估價。

- 最後才委託測量師行

至於最後一種方式就是委託測量師行來做估價。他們會找專人上門量度單位,及翻查單位平面圖而作出估價。會選用測量師行估價的人,多數是成交較疏落的特色單位。跟網上銀行估價、以及致電銀行查詢不同,透過測量師行估價是需要收費的。

延伸閱讀:轉按、加按、現金回贈、MORTGAGE LINK通識

什麼是物業估價不足?

估價不足即是銀行對單位的估值,未夠匹配物業的成交價,導致按揭貸款額不夠應付成交所需,買家要額外準備首期上會,遇上樓市大旺市或樓價急挫時,也容易出現估價不足的問題。

在樓市大旺市的時候,業主態度進取,叫價往往高於銀行估價,導致估價不足;樓價急挫時,銀行急速調低物業估價,買賣雙方在簽訂臨時買賣合約後,估價有機會進一步下調,令買家要抬錢上會。

2008年金融海嘯就是其中一個經典的情況。很多物業都出現簽署臨時買賣合約時,估價估足有凸,但在申請按揭期間,卻遇上雷曼事件,銀行落雨收遮而急速收緊估值,結果不少單位由原先估足價變為估價不足。另外,估價不足也出現於長樓花期的一手物業上。很多發展商都以高價開售樓花單位,而買家採用建築期付款方法,但當單位正式落成入伙,而需要承造按揭時,因市況逆轉而出現估價不足。(有關新盤買賣流程、折扣優惠與按揭注意事項,按我跳往)

舉例,小明已簽訂臨約購買單位A,作價$600萬,但準備申請按揭時,銀行認為樓價下跌風險大,故把單位A的估價下調至$510萬,即使小明申請新按保借九成按揭,但貸款額只能以最新估價為計算基準,即小明只能借取$510萬 X 90% = $459萬,變相首期由原先的$60萬($600 X 10%),大增至$141萬,由於小明手頭現金不足,最終需要撻訂,損失樓價5%細訂,即$30萬。

再舉例,小明以建築期付款購買新盤單位B,作價$600萬,先付首期15%,即$90萬,餘額於入伙前才找清,一年樓花期過後,假設小明以新按保上會,他便可以承造85%按揭(因已付出15%首期),即借取$510萬來完成交易;但假設銀行最新估值只有$450萬,貸款額將不夠支付交易餘額,小明最多只能借取$450萬(因已付出15%首期),最終或需額外抬$60萬現金,配以按揭貸款才能完成交易。

估價不足原因

- 部份屋苑成交穩疏,欠缺參考

- 樓市大升或大跌時,註冊處成交未能實時反映

- 樓花盤開價太高

延伸閱讀:新舊按揭保險計劃有咩分別?即睇申請須知!

估價不足怎麼辦?

當然,銀行採用估價行未必相同,按揭競爭激烈,令部份銀行會選用較進取的估價行,所以如果估價不足的話,可以再找其他銀行比較。一般向銀行出示已簽妥之買賣合約作實質支持,原本估價不足的單位亦有機會獲調高估值,幅度一般在3%至5%以內。

如果買家無把握心儀單位「估足價」,買入單位前都可以先找銀行作口頭估價,在買二手樓,也謹記先進行查冊(想知查冊程序,按我跳往)。因為透過查冊,可以對單位的背景更加了解。查冊會知道單位有無未解除按揭、以及有無關於單位的訴訟,例如銀行向業主追討過期未還的按揭貸款,都會直接影響到樓宇價值。

估價不足處理方法

- 自行抬錢上會

- 向銀行出示買賣合約作證據支持,有機會獲調高估價

- 找其他銀行比較

- 簽約前先獲取銀行口頭估價,令自己有更好預算

延伸閱讀:什麼是「呼吸PLAN」、「二按」?

物業樓齡也會影響按揭審批

除了物業估值對借貸人的按揭成數及年期有影響,借款人的年齡及物業樓齡也是重要因素之一。一般而言,銀行會以「75年減去物業樓齡或借款人年齡」來計算按揭年期,但都要留意,就算減除後總數超過三十年,按揭年期仍是以三十年期為上限。

換句話講,如果以75年期計算,即使借款人達55歲,仍然可以批出最長20年還款期。如果去到60歲人,亦有機會可獲批15年還款期。但當然,背後很視乎借款人供款能力,入息水平及穩定程度、工作性質。

物業樓齡也是考慮因素。一般大型屋苑,由於成交量較為活躍,銀行較願意承造長年期按揭,例如美孚新邨雖然樓齡達50年,但銀行仍願意會批出30年期。

除樓齡外,也要看物業質素,例如有些大型屋苑,樓齡已經50年,但也批到30年年期。但如果屬舊的單幢樓,保養欠佳,但樓齡同樣五十年,但批出的按揭年期卻只有二十年。如果屬於舊物業、村屋或者丁屋,銀行甚至需要實地視察、以及視乎物業狀況,才決定批出按揭年期。

影響貸款額審批因素

- 銀行估價

- 借貸人年齡及樓齡

- 借貸人收入

- 貸款紀錄

- 一手樓發展商回贈

延伸閱讀:村屋種類、買賣及注意事項、村屋按揭一文睇清

按揭年期: 應該揀長? 揀短?

除了上述兩個物業的因素,影響到按揭成數及按揭年期之外,借貸人的收入、貸款紀錄、新盤中有沒有發展商提供的回贈等,也會影響到貸款額。只是如果準買家有得揀的話,究竟「按揭年期」應該揀長、抑或揀短呢?

長按揭年期好處是減低每月的供款額及易於通過壓力測試 (想知如何計算壓力測試,按我跳往),但現在都是低息年代,起首幾年的息口,長短年期利息差額不大,不少上車人士會上車時,會先選較長的年期,之後再按自己的財務狀況,選擇一個較短的年期去節省利息。

舉例一層600萬物業,最高承造六成按揭、息率2.375厘計,20年還款期每月還款額18858元,選用30年則降至13,992元,供款負擔減輕26%。雖然後者息口較高,但始終現時仍然低息,首三年計,後者利息僅多6211元。

更重要,將還款期拉到盡,也有助通過壓力測試。以剛才例子計,選用30年還款期,由於每月供款減少,首置客月入33,598元已夠過壓力測試,相較20年還款期,月入40,850元來得輕鬆。

估價過高也有拒批按揭風險

物業估價不足,銀行要求我們抬錢上會,否則會拒批按揭;但原來一旦物業估足價,銀行也有不承造按揭的風險。

《胡‧說樓市》收到一名谷友表示,打算跟太太購入愉景灣五座一層864呎的三房單位置業,業主見到黃氏為實客,而願意便宜一點放售,叫價760萬元,呎價8,796元。匯豐、恒生銀行估價高達860萬元,相當於比起業主開價高出13%;中銀的估價更加誇張,估價高達917萬元。兩夫婦打算扑鎚計劃做90%按揭,豈料兩夫婦向銀行查詢按揭時,得出的答案是不會批核。

查問過後,發現銀行通常會以估價下限5%為底線,即如果成交價較估價低5%或以上,則有可能拒批按揭。

銀行拒批原因

1. 物業有「送贈契」意味

如果成交價太低,銀行角度會認為,業主以「折扣價」售予買家、或送予買家的意思,會出現「送贈契」意味。「送贈契」一般是不會獲批按揭。

2. 成交價過低有機會為「凶宅」

部份銀行則擔心,成交價便宜跟單位是凶宅有關、又或者可能刻意做低樓價來避稅,擔心買賣雙方是否有瞞稅的意圖,所以有此風險下,銀行可能不接受申請。

3. 擔心成交價低為「枱底交易」

特別是業主開價與銀行估價,剛好是在按揭保險門檻的兩個範圍,這種情況有點尷尬。因為800萬以下最高可做90%按揭;800萬-1000萬元最高只能做80%按揭。銀行可能擔心買家跟業主有「枱底交易」,刻意壓低樓價迎合按保要求,餘額透過其他方式交收,變相下手買家可做高成數按揭。

估價過高處理方法

1. 多找幾間銀行尋找按揭

由於不同銀行估價可能不同,建議可多找幾間銀行作估價。部份銀行估足有突也願意作出審批,只是未必能夠做到按揭保險。

2. 避免跟業主直接接洽

如果買家與業主之間直接接洽,而非經由地產代理簽約,同時間價格又低於市價,銀行拒批機會較高。因為一般銀行對價格差幅會有很大避忌,若買賣雙方自己作交易,會擔心是否「夾份」造價。

3. 預先批核

香港按揭證券公司接受銀行預先批核,但會先收到銀行申請後才作預先批核,故需透過銀行去遞交申請。但匯豐、中銀及恒生均表示沒有預先批核。即使要做按揭保險也需要先簽臨約後才可進行。

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")

")

")

")