電騙時代

原本想寫 stablecoin 及 RWA 等,不過,或者下次。因為有朋友有分享一個增長強勁的業務 —— 電騙!

- 1H2025,牽案宗數按年升24.8%至2,273宗(每日大概13宗)

- 1H2025,牽涉金額按年升36.4%至14.81億元(每日大概8球港紙)

好明顯見到,電騙的盈利質量是有改善的,因為金額升得多過宗數。

其實,可能對於好多人來講,「將資金鎖定在穩陣嘅地方」,都係對抗電騙嘅好方法,所以,今次講下年金(annuity)。

當你踏入人生下半場,「如何確保退休後有穩定收入」成為最迫切的財務問題,同時避免中電騙也是另一持續的、極度重要的問題。

年金本質上是一份長壽合約,你向金融機構交付一筆資金,換取終身定期現金流。無論你活到80歲還是100歲,機構都承諾持續派發固定金額,直到你去見耶穌。

以某一政府背景的年金計劃為例:一位60歲男士投入100萬港元,每月可收取5,100元,年派發率看似高達6.1%。但、但、但,這裡有個重要概念需要分清楚:派發率不是投資回報率。

年金真相: IRR不說謊

要準確評估年金的投資價值,我們必須計算其內部回報率(Internal Rate of Return, IRR)。簡單講,IRR = 「你俾一筆錢去投資N年,直到賺番本,期間嘅平均年度回報率」。這個指標考慮了所有現金流的時間價值,包括你的壽命預期。

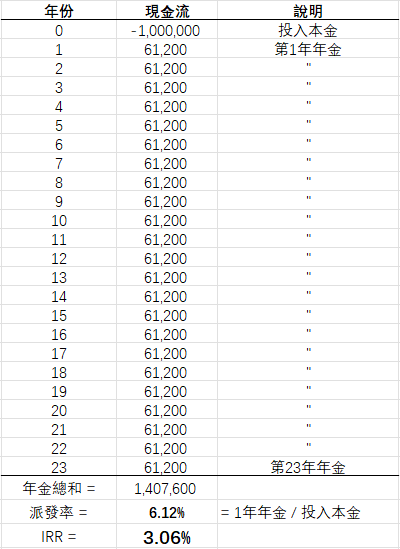

以實際數字說明:

年金方案:

投入:100萬港元

月收:5,100元(年收61,200元)= 派發率高達6.1%

香港男性預期壽命:83歲

預期收息年期:23年(60-83歲)

通過Excel的IRR函數計算,這個年金的真實回報率約為3.06% … 低過美金定期。

同樣100萬港元投資30年期美國國債,現時收益率約4.9%,年收49,000元利息,到期後還可收回100萬本金。從純粹的財務角度看,債券的回報率比年金高60% ( = 4.9% / 3.06% – 1)。

為何年金回報較低?年金機構的運作模式與將資金投資於最高評級的債券和其他安全資產並無二致,但最終回報卻顯著偏低,其關鍵在於中間人的各項成本,包括營運開支(員工薪資、辦公室租金與系統維護費用),以及監管成本(合規審查、風險管理流程和精算師服務費用)。

非官方年金回報隨時更低

官方的年金計劃已經這麼低,私人公司發行的年金產品因需支付更高的佣金和分銷費用,其內部報酬率(IRR)應該會更加低。

即係咁,年金依然具有長壽風險保護和產品結構簡單兩大優勢。長壽風險保護方面,債券到期後即拿回本金,到時候還要頭腦清晰,先懂得去 rollover 債券。年金則可終身派息(咁,永久債都得),對於「活得比預期久」的投資者,相當於一份可靠的長壽保險。

以香港年金計劃為例,結構簡單,其產品沒有複雜的投資選項或浮動回報條款,入門門檻低,適合缺乏投資經驗的退休人士。不過弊在缺乏通脹保護:今天每月5,100元的固定收入看似可觀,但如果再過20年,其實際購買力將大幅下降。

私人保險公司提供的年金產品雖然選擇更多,卻往往附帶複雜條款與高額佣金,購買前務必完整理解費率結構、給付條件及潛在風險,並要求提供IRR數據,因為這是好公平的比較指標。

更佳的退休收息策略

對於追求更高回報和更大靈活性的投資者,以下策略值得考慮:

(年齡/100) * 固定收益類 + (1-年齡/100) * 股票及其他

大家有100歲壽命應該差不多,以上分配,應該能兼顧穩定與成長,避免將所有資金鎖定於單一低收益工具。

雖然年金不宜成為全部退休資產配置,但以下族群可列入考量:

- 金融知識有限者:因無意或無力自行管理投資組合,可藉由年金獲得「傻瓜式」的退休收入保障;

- 極度風險厭惡者:若無法承受任何市場波動,即使是最高評級債券,年金的固定給付更符合其心理預期;

- 長生津受惠者:香港政府提供長者生活津貼(俗稱長生津),為年滿65歲的長者提供每月特別津貼,金額為港幣4,250元(2025年2月1日起)。 申請人須符合居港規定,並通過入息及資產審查,資產不計入自住物業及親友給予的款項。年金計劃的保證現金價值,不需計入長者生活津貼的資產限額,只會將年金分派計算到每月入息限額之中。

最理想的退休規劃應結合債券的穩定性、股票的增長潛力與適度的流動性管理,年金可納入其中但不宜過度集中。投資理財無標準答案,唯有最適合你的方案;在做出重大決策前,務請自己計清楚,或諮詢「顧問」(記得問他推薦的產品,他收的佣金是多少)。

專欄作家: Tony Fung (tony.fung@sparccapital.com)

證監會持牌資產管理公司 Sparc Capital 的投資總監,擁有超過22年買方投資經驗。入行初期曾任金融及地產分析員,長期專注於股票和債券投資;近年則更關注讓人安心的投資策略及利率走勢。口頭禪是:「你真係知道自己買乜嘢?」

免責聲明(Disclaimer)

Sparc Capital(以下簡稱「本公司」)所提供的資料僅供參考之用,並不構成任何投資建議、邀約或要約。資料來源被視為可靠,但本公司不保證其準確性、完整性或時效性。投資涉及風險,過往表現並不代表未來結果。

投資者應根據自身情況,謹慎評估相關風險,並在作出任何投資決定前,諮詢獨立專業意見。本公司及其董事、僱員或代理人對因使用本資料而直接或間接引致的任何損失或損害概不負責。

本公司為香港證券及期貨事務監察委員會(SFC)持牌公司,牌照號碼為 BPB919。