立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

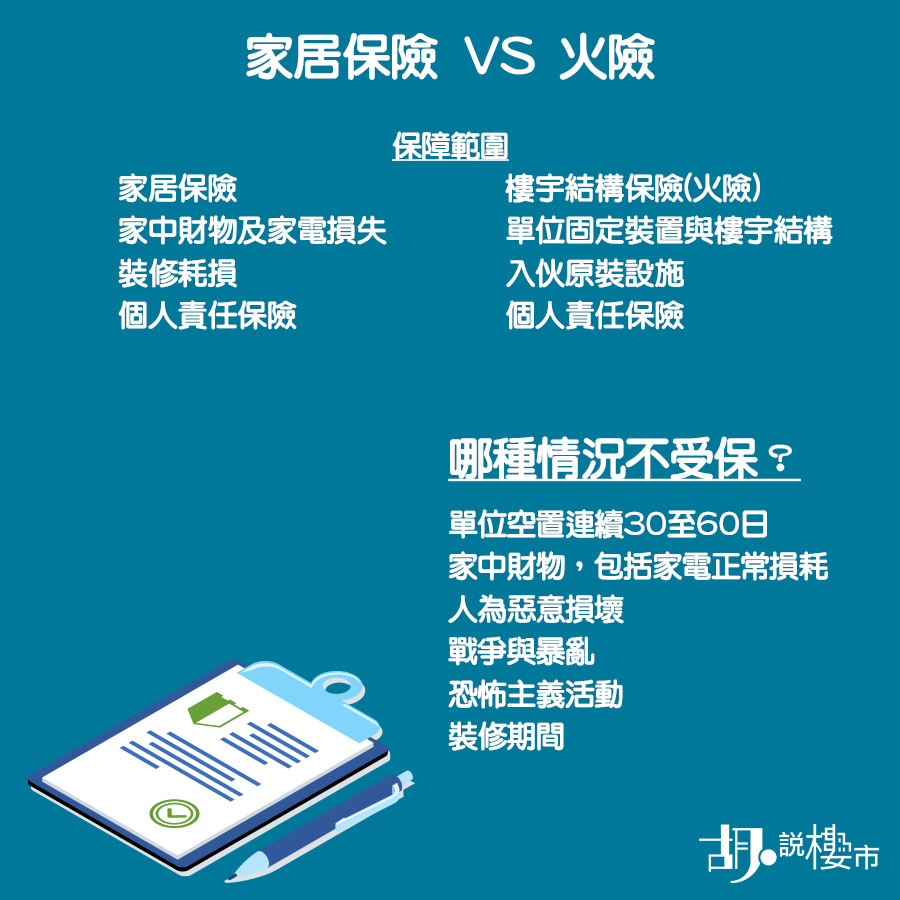

很多新手業主上車時,銀行都會強制要求購買「火險」(樓宇結構險),這時大家通常會有一個疑問:「我已經買了火險,家居保險有冇用?還需要額外花錢買嗎?」

答案是:絕對有用,而且非常必要! 火險只保障單位的「原裝結構」(四面牆及天花),如果你花數十萬重新裝修、買了名貴傢俬電器,甚至發生爆水喉導致漏水波及樓下鄰居,這些隨時高達百萬元的賠償,火險是一毫子都不會賠的,必須依靠「家居保險」來承擔。本文將為你全面比較市面上的熱門計劃,解答家居保險邊間好,並拆解理賠魔鬼細節!

想了解火險報價及詳細保障範圍,請參考我們的 👉 [火險比較與報價全攻略]

初次置業懶人包 【新盤2026】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2026】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

什麼是家居保險?

家居保險一般是綜合保險形式,保障多項家居損害或財物損失,包括一般家居維修問題,例如漏水、風災、火災導致家電損毀或裝修耗損等,部分家居保險亦保障戶主的財物損失,甚至不是在家中遺失的財物亦有可能獲得保障。除以上種種外,最重要的就是個人責任保險,亦即導致第三者意外的人身傷亡,或財物損失的賠償責任。

業主惡夢:家居保險「漏水」賠唔賠?第三者責任是關鍵!

在香港的居住環境,最常見的家居意外就是「漏水」。如果你的單位爆水喉或地台防水層失效,導致樓下單位的天花嚴重滴水、傢俬損毀,樓下業主絕對有權向你索償數以十萬計的維修費。

家居保險漏水理賠 3 大要點:

第三者責任保險

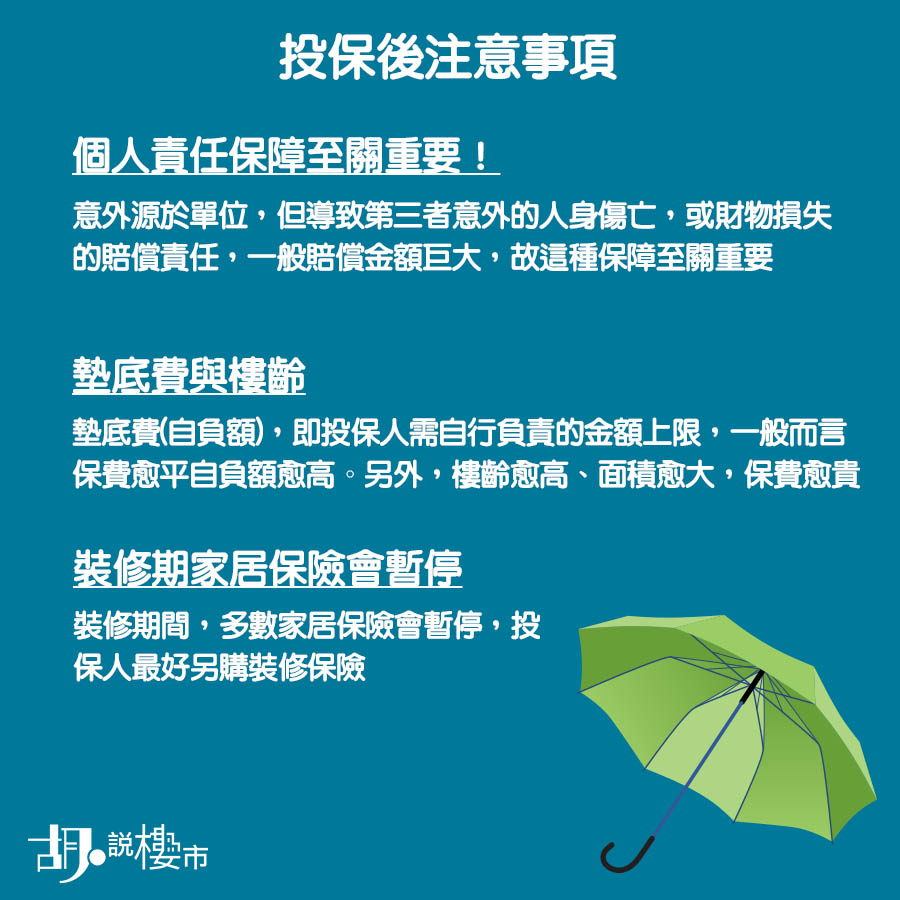

家居保險中最值錢的部分,就是「第三者責任」保障(公眾責任險)。若證實漏水是由你單位的疏忽引起,保險公司會代你向受影響的第三者(樓下業主)作出賠償,並承擔相關的法律訴訟費用。市面上的保額通常高達 500 萬至 1,000 萬元。

折舊與自然損耗不保

必須注意,家居保險只保「意外」。如果是因為喉管自然老化、日久失修(Wear and Tear)而導致的漏水,保險公司有權拒絕理賠。

切勿私下承認責任

發生漏水爭議時,絕對不要在保險公司或公證行調查前,私下向樓下業主承認責任或答應賠償金額,否則保險公司可能會以違反保單條款為由拒絕受保。

【家居保險理賠貼士】遇上漏水 / 意外索償 4 大必讀步驟

買了保險最怕「有得買、無得賠」。萬一家中不幸發生爆水喉、火災、颱風吹毀玻璃甚至遇竊,要確保能順利獲得家居保險理賠,請務必跟足以下 4 個黃金步驟:

1. 保持現場原狀,立即拍照 / 拍片搜證

發生意外後,在確保人身安全的情況下,第一時間用手機拍下損毀情況的全景及特寫(例如漏水的水漬、浸壞的木地板、損毀的電器型號)。切勿在拍照前急於清理現場或丟棄受損物件,否則公證行將無法評估損失。

2. 牽涉第三者(如漏水累街坊),切勿私下和解

如果你的單位漏水波及樓下,或者窗戶飛脫擊中途人,絕對不要私下向對方承認責任或答應賠償任何金額!你只需向對方索取聯絡方法,並交由保險公司及理賠師接手處理。若你私下承擔責任,保險公司有權以「違反保單條款」為由拒絕賠償。

3. 索取並保留所有維修報價單及收據

無論是維修喉管、重置受損傢俬,還是因單位無法居住而需要暫住酒店(臨時住宿津貼),都必須要求商戶發出印有清晰日期的正式收據或詳細報價單,並連同受損物品的原有購買單據(如有),一併遞交給保險公司。

4. 留意報案及索償時限(通常為 30 日內)

每間保險公司都有嚴格的索償時限。一般情況下,受保人必須在事故發生後的 30 日內 遞交索償表格。若是因為爆竊或牽涉刑事成分,更必須在發現後 24 小時內報警,並向保險公司提供警方報案紙。

家居保險邊間好?2026 年熱門計劃比較與墊底費

市面上保險公司眾多,家居保險邊間好?大家在比較時,千萬不要只看「全年保費」夠不夠平,必須留意「每件財物賠償上限」、「第三者責任保額」,以及俗稱「墊底費」的自負額(Deductible)。

⚠️ 《胡‧說樓市》免責聲明: 以下表格涵蓋的保險計劃特點、不保事項及自負額(墊底費)僅作概覽參考。不同家居保險產品的覆蓋範圍差距甚大,實際的年保費、第三者責任賠償上限及家居財物最高賠償額,將會因應投保單位的實用面積、樓齡、物業類型及理賠情況而有所不同。投保前請務必向保險公司查詢最新報價,並仔細閱讀保單條款及細則。

| 保險公司及計劃 | 計劃特點 (節錄) | 參考年保費* | 主要不保事項 (極易中伏位) | 自負額 / 墊底費 (每宗索償) |

| 蘇黎世 「自在家居」保險計劃 | • 家居保障: 涵蓋家居財物保障(包括手機) • 戶外保障: 涵蓋戶外桌椅、洗衣機及冰箱 • 緊急支援: 意外致不宜居住之清理/暫搬費用、臨時居所及膳食保障 | 約 $1,120 | • 家傭或獲准入屋人士的偷竊行為 • 自然損耗、動物造成的損毀 • 空置連續 30 日後發生的偷竊或水浸 • 不適當維修、設計或工料缺陷引致的損失 | 水濕 / 颱風 / 山泥傾瀉 / 地陷: $1,000 其他財物損失: $500 法律責任: $1,000 |

| OneDegree 家居保險 👉「胡‧說獨家優惠」: 經指定連結,可享首年保費七折及HK$200超市禮券) | • 室外財物: 涵蓋短暫搬離居所過程的意外損失 • 窗鎖保障: 因遺失鎖匙/盜用後的更換費用;因颱風、火災、山泥傾瀉或爆竊導致的窗戶破損 | $941 – $1,442 | • 刮花、腐蝕、天然損耗 • 已受其他保單保障之物件 • 同屋者蓄意或惡意破壞 • 手機、電腦、隱形眼鏡 • 單位空置超過 30 天 | 水浸損失: $1,500 或 損失總額的 10% (以較高者為準) |

| 藍十字 家居至寶 | • 儲存津貼: 存放於專業存儲設施的家居物品遭損毀可獲現金津貼 • 伸延保障: 清理廢棄物、室內改動/維修、未獲授權使用信用卡或證件等 • 高樓齡: 保障樓齡高達 45 年 | $420 – $1,580 | • 發霉、生鏽、昆蟲造成的損毀 • 無法證明有明顯暴力痕跡的搶劫/偷竊 • 被海關或其他政府官員拘留或沒收 | 多層住宅: $1,000 獨立屋 / 村屋: $1,000 或 損失總額的 10% |

| 大新保險 「樂加家」家居保障 | • 租客蓄意破壞: 引致的財物損毀 (惟該租客須被法庭起訴) • 學校停課津貼: 因傳染病連續 7 日被禁返校,賠償不能退回之校巴/膳食等費用 • 金錢被竊: 居所內被盜/搶劫 (須 24 小時內報警) | $680 – $1,080 | • 使用中的運動用品及樂器 • 置於天台或室外露天的財物 (除非有延伸保障) • 電器/儀器因過度使用、短路或過熱自燃的損毀 | 水損 (按樓齡劃分): • 0-30年: $1,000 或 10% • 31-40年: $5,000 或 10% • 41-50年: $10,000 或 10% • 51-60年: $15,000 或 15% (以較大者為準) |

| 滙豐 家居超卓萬全保 | • 全球性保障: 個別計劃為離開居所的個人財物提供全球保障 • 租金損失: 法院裁決後 1 個月租客仍欠租;或住所因意外損毀而不宜居住 | 租客投保: $576 – $1,744 業主出租: 低至 $448 | • 室內裝修 / 翻新工程引致的財物損毀 • 存放於走廊、露台、天井、天台及戶外的財物 | 非水濕損毀: 首 $500 (樓齡0-50年) 水濕損毀 (按樓齡劃分): • 0-40年: 首 $1,000 • 41-60年: 首 $10,000 (樓齡逾50年非水濕 / 逾60年水濕需核保) |

| 華僑亞洲 卓越家居保 | • 全球財物: 個別計劃可享全球個人財物保障 • 家庭僱傭保險: 涵蓋家傭受僱期因工作生病/受傷之法律責任 (包括外傭及本地家務助理) | 低至 $550 | • 自然損耗、刮損、生銹、腐蝕 • 用於商業或職業用途之財物 • 遭合法逗留在住所之人士的惡意破壞 | 水損 (按樓齡劃分): • 30年或以下: $500 或 5% • 31-40年: $3,000 或 10% (以較高者為準) 其他索償: $200 |

相對火險,家居險的條款五花八門,例如有專為出租單位業主而設的條款、有針對家長、有僱用外傭的投保人、有些計劃設有戶外保障、有些則不保存放在露臺、陽臺的物品等等。投保前不妨貨比三間,選擇適合自己的條款。

另外,保險公司也會設有特定要求,例如列明受保物業必須需設有24小時保安、單位不能大於特定面積等等,投保時宜多加留意。

怎樣才算第三者責任?

電視廣告都有賣,若果家中窗戶飛脫,意外擊中街上的人、車或其他資產,涉事者就可以向該窗戶所屬單位的業主索償,市面上一般家居保險就可以為這種風險提供安全網,至於保額之多寡則視乎不同產品之條款。

值得一提的是,原來任何送貨、安裝冷氣、安裝電視等於業主家中提供的服務,如果相關師傅於提供服務期間不慎受傷,包括滑倒、墮樓等,都有權向業主索償,如果有購買家居保的業主,就可以轉交保險公司處理;相反,就須由業主自行承擔。

- 任何由單位導致的第三方損失,均有機會屬業主的個人責任

- 例如單位窗戶飛脫導致人命傷亡、搬運師傅於單位因工受傷等

延伸閱讀:玻璃窗崩花、滲水注意事項

家中窗戶屬家居保險定火險?

很多人購買家居保險,都希望保障範圍能包括家中窗戶,皆因樓齡高的單位怕窗戶忽然墜落,導致人命傷亡,令業主官司纏身;樓齡新的單位,則怕打風時玻璃窗被打破,尤其單位屬於玻璃幕牆的設計,維修費用相當高昂,但要留意,窗戶有可能屬於家居保險的保障範圍,亦有可能不屬於。究竟怎樣釐定?家居保險保障範圍包括家中的裝修,所以若窗戶是裝修後更換,或經改動過,則被納入家居保險的保障範圍;若單位窗戶屬於入伙原裝,則會被視為樓宇結構,所以被納入火險的保障範圍,但個別情況最好向保險公司查詢。由於存在灰色地帶,所以都建議家居保險及火險一併投保。

投保後有咩都交俾保險公司

另外,相信大家有時候都會聽過樓上滲水,導致單位天花倒塌的情況,又或者自己單位滲水導致樓下單位天花漏水的情況,很多時候涉事業主們都會因為賠償金額而未能達成共識,最終雙方面阻阻甚或要對簿公堂,但若已購買家居保險及火險的業主,賠償則可全權交由保險公司負責,相關法律程序都會由保險公司主理。不過要留意的是,交由保險公司處理後,無論獲賠金額多寡,都歸於保險公司,而保險公司會按條款及投保人的實際需要,為投保人承擔相關更換或維修等費用。

留意墊底費與樓齡!

即使同屬一間保險公司,都會設有不同種類的家居保險計劃,保費愈高保障範圍當然愈高,墊底費(即自負額)也會愈低。何謂墊底費?每份保險都會列明自負額,即投保人需自行負責的金額上限,如保險A的自負額為$900,假設單位的燈具被樓上漏水弄壞,相關更換費用為$1,100,業主最終則只獲賠$200,因為當中的$900屬於業主自行負責。

另外,每份保險的保費都會依據單位的樓齡、物業類型,及面積調整,樓齡、面積愈大,保費就愈貴,而沒有聘請管理公司的單幢舊樓,相關保費亦會愈高,所以業主最好視乎自己單位的價值、樓齡與裝修情況,選擇合適的保險計劃。

- 每份保單都要墊底費,即業主申索時需自行負責的最高金額

- 樓齡愈大、面積愈大,保費愈貴

- 單幢舊樓、村屋的保險條款會更苛刻

延伸閱讀:睇樓、雜費、查凶宅、簽約、按揭懶人包

買貴重物品記得Keep單!

家中財物損失是家居保險的主要保障範圍之一,若家中有貴重物品被被盜竊或因意外損毀,都有機會獲得賠償,所以大家最好在購買貴重物品時保留單據,方便日後索賠,否則只能靠估值來釐定賠償金額。部分保險公司也會要求投保人在投保前申報家中貴重物品,如果當中涉及價值連城的金銀珠寶,保險公司或會要求購買額外保險。即使投保人不是業主,租客也可以投保,為家中財物提供保障。

要注意的是,部分家居保險計劃不保障電話,如遺失iPhone等,同時每個保險計劃都會為單一財物設定最高賠償金額,所以投保前最好向保險公司查問清楚。

哪種情況不受保?

一般保險都不包括戰爭與暴亂,以及恐怖主義活動所帶來的損失,家居保險及火險亦不例外。除此之外,如承保單位被空置連續30至90日(視乎不同保險公司),以及家電屬於正常損耗而須更換,都不會獲得保障。

- 單位空置連續30至90日

- 家中財物,包括家電正常損耗

- 蓄意損壞

- 戰爭與暴亂

- 恐怖主義活動

- 裝修期間

- 電子數據

- 合法扣押

放租業主與租戶投保須知

除自住單位外,放租業主與租戶亦可投保,但要向保險公司交代清楚買的是「Landlord cover」(業主出租物業保險),還是「Occupier cover」(住戶保險或租戶保險)。雖然兩款保險的保費差別不會很大,但保障範圍卻有差別。

「Landlord cover」(業主出租物業保險) 除我們上述的保障範圍外,還會保障因出租物業所引起的責任和法律支出,同時亦會保障該出租物業因意外而無法居住,所產生的租金損失,當然也包括出租物業當中的財務與第三方責任。

至於「Occupier cover」則與一般家居保險的保障範圍大同小異,只是多數租客都不需要購買火險,因為維修單位的責任多數在業主之上。

裝修期間要另購裝修保險!

可能很多業主會打算裝修,如果先買家居保,裝修期間發生突發事情可以索賠。不過,若然單位進行裝修,所購買的家居保險就會暫停,業主需要就此另外購買裝修保險,保障最重要的當然是第三者責任賠償,因為裝修期間,如果發生工業意外,裝修師傅都有權向業主索償。

一般裝修前,師傅都會問業主由誰購買裝修保險,如果業主想委託師傅購買的話,緊記向師傅索取保單副本,除可確保師傅有投保外,亦方便往後的索償程序。不過,我始終建議大家不要假手於人,自己購買就最穩陣!

家居保險常見問題

撰文: 《胡‧說樓市》編輯部 (最後更新日期: 2026年5月5日)

")

")

")