撇除政局不說,因為實在太多變數。但過去誘發樓價有較深幅度的調整,銀行本身角色功不可沒。因為放貸容易與否,是準買家能否置業一個關鍵。最近龍頭大行匯豐銀行 在兩個月內兩度出手加息,最新樓按息率上調至2.475厘,同時現金回贈就削減至1%,就令人擔心是否釋出銀行收緊按揭的姿態。

如果以我們追縱的十個指標屋苑去計,部份屋苑估值有收緊,其中海怡半島、嘉湖山莊跌幅較顯著,但平均估值按月也只回2%。

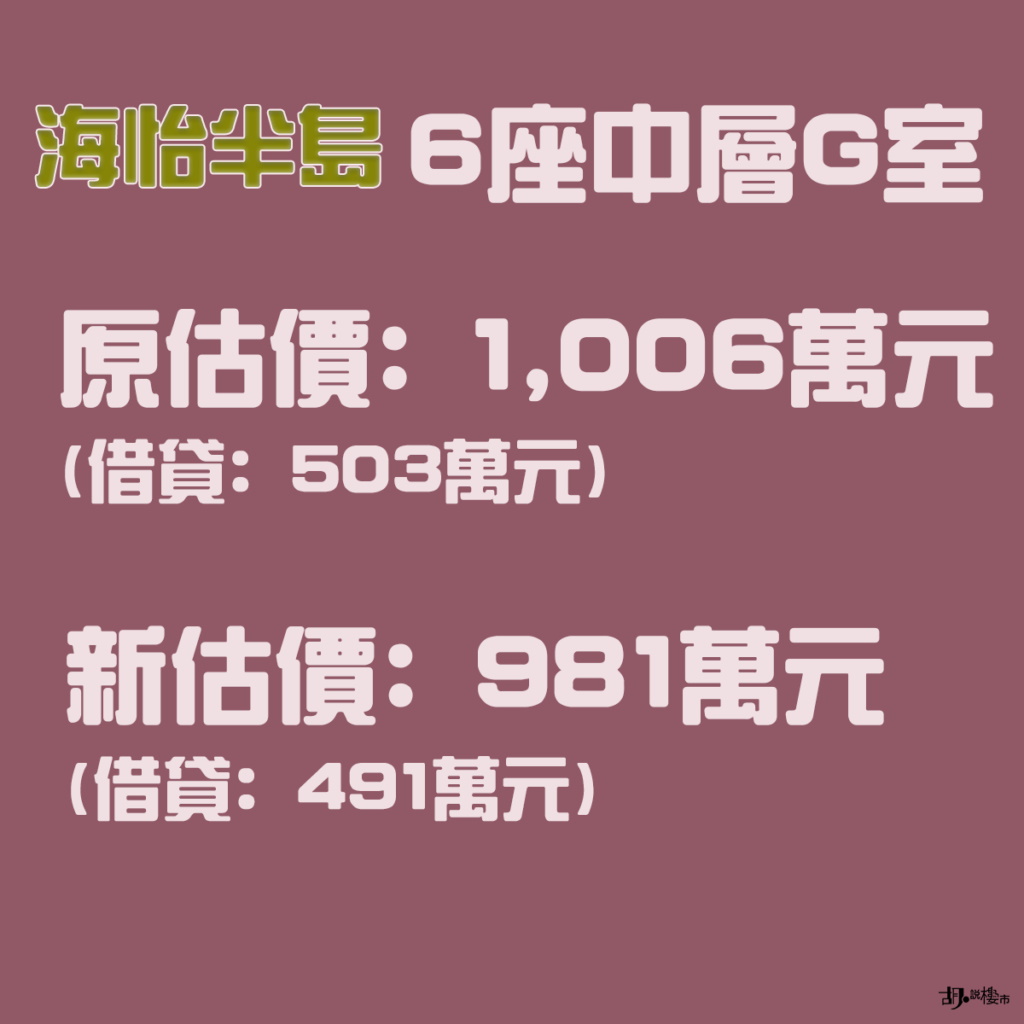

其中海怡半島6座中層一個G室單位,就由原本估值1,006萬元,回落至981萬元,跌價25萬元。 估價收緊的影響,最直接打擊心理,準買家會覺得銀行拒批而不敢入市。但更直接的影響,卻是準買家有機會要抬錢上會。只不過目前情況還答不上嚴重。就以剛才例子,若買家真的以原估價成交,以樓價1006萬計,原本可向銀行借503萬元,但因銀行估價跌至981萬元,最高只可借491萬元,買家有可能要額外補12萬元才可借足。因為估價滑落對樓市的影響並不算深。

去到什麼時間會構成更大影響? 是在估價急速逆轉,而且要在短時間內。因為由簽臨約鎖定高價買樓,如在個半月內估值出現重大跌幅,所補的差價就會更多,屆時準買家確實未有足夠資金補差價,可能會觸發撻訂離場,2008年海嘯時,銀行落雨收遮就引發過類近樓市的信心危機。

最後值得看看一個數字。今年首七個月,銀行一共批出53,754宗按揭個案。當中匯豐銀行共有14,265宗,佔比達26.5%,仍是排行眾銀行之首。因此也有評論認為,匯豐加息及削回贈,只跟銀行業績達標而放慢步伐有關,跟社會運動令銀行轉趨悲觀扯不上關係。