立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

自住業主可以善用「居所貸款利息扣稅」,一共20個年度可以扣減,每年上限十萬元,究竟怎樣申報才可以用盡免稅額呢? 收租業主,他們獲取租金收入後,也需要在扣除差餉等雜費支出後,在「物業稅」以及「個人入息課稅」之中二選一來報稅。但兩者又有何分別呢?究竟如何可發揮到最大的慳稅效果,我們一文為大家解構。

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

2026/27年度退稅100%,上限$3,000

根據《財政預算案2026》建議,寬免2026/27課稅年度100%薪俸稅、個人利得稅,上限$3,000,但這項寬免建議仍須經修訂《稅務條例》才可實施,納稅人只需如常填報報稅表,待相關修訂通過後,稅局就會自動寬減。

要留意的是,今次的寬減並不適用於物業稅,但賺取租金收入的個別人士,如符合資格,或可通過選擇個人入息課稅而獲得寬減。

網上報稅傳送門:https://www.gov.hk/tc/residents/taxes/etax/services/filing_of_tax_return_bir60.htm

稅務局查詢熱線的服務時間如下:

| 稅務局查詢電話 | 187 8022 |

| 服務時間 | 星期一至五 (上午9時至下午7時) 星期六 (上午9時至下午1時) 星期日及公眾假期 (休息) |

2026/27課稅年度免稅額一覽(預算案2026提出,待通過)

| 項目 | 現時 | 2026-27 課稅年度起 |

| 基本免稅額 | 132,000元 | 145,000元 |

| 單親免稅額 | 132,000元 | 145,000元 |

| 已婚人士免稅額 | 264,000元 | 290,000元 |

| 子女免稅額 (註1) | 130,000元 | 140,000元 |

| 供養父母/祖父母免稅額 (註2) | ||

| – 供養60歲或以上或合資格領取傷殘津貼者 | 50,000元 | 55,000元 |

| – 供養55至59歲者 | 25,000元 | 27,500元 |

| 長者住宿照顧開支扣除上限 | 100,000元 | 110,000元 |

1. 子女出生後首兩年的額外免稅額增幅相同。

2. 與父母/祖父母同住的額外免稅額增幅相同。

2025/26課稅年度免稅額一覽

| 基本免稅額 | $132,000 |

| 已婚人士免稅額 | $264,000 |

| 子女免稅額 (只限第一至九名子女) | $130,000 (每名子女計算) |

| 每名子女出生的課稅年度,可額外增加 | $130,000 |

| 供養兄弟姊妹免稅額 | $37,500 |

| 供養父母、祖父母或外祖父母免稅額 | $50,000 (60歲或以上,每名計算) $25,000 (55歲至59歲,每名計算) |

| 供養父母、祖父母或外祖父母額外免稅額 | $50,000 (60歲或以上,每名計算) $25,000 (55歲至59歲,每名計算) |

| 單親免稅額 | $132,000 |

| 傷殘人士免稅額 | $75,000 |

| 傷殘受養人免稅額 | $75,000 (每名計算) |

2025/26課稅年度可扣稅項目一覽

| 個人進修開支 | 上限$100,000 |

| 住宅租金扣稅 | 上限$100,000 (額外$20,000) |

| 長者住宿照顧開支 | 上限$100,000 |

| 居所貸款利息 | 上限$100,000 (額外$20,000) |

| 強積金強制性供款 | 上限$18,000 |

| 自願醫保保費開支 | 上限$8,000 (每名受保人計算) |

| 合資格年金及強積金自願性供款 | 上限$60,000 |

延伸閱讀:【居屋2020】申請日期、程序、資產、入息資格懶人包

什麼是「居所貸款利息扣稅」?

所謂「居所貸款利息扣稅」,是財政預算案之中的一項稅務寬免,讓業主可以把供樓利息的開支作為扣稅一部份,以減輕財政上負擔,但只限於自住物業,如該課稅年度只有若干時間自住,相關供樓利息支出亦只能以若干比例扣減。相關措施,在1998年的財政年度開始實施,起首只提供5個課稅年度的扣稅計劃,其後一直延長。在《2017財政預算案》,政府再由15個課稅年度,延長至20個課稅年度,扣稅上限100,000元。由於業主無需連續使用,故為求發揮到最高的慳息效果,不少業主也會選擇在加息周期下申請。

如果打算申請「居所貸款扣稅」的業主,謹記在填寫「個入入息稅報表」時,可在第8項(3)位置上,填上單位所需支付的利息開支。若兩夫妻其中一方不需交稅,在下面8(3)項(2)(i)一欄記住要剔出「是」,將他的利息部份撥歸繳稅一方使用。

剩餘供款期愈長,愈易用盡扣稅額

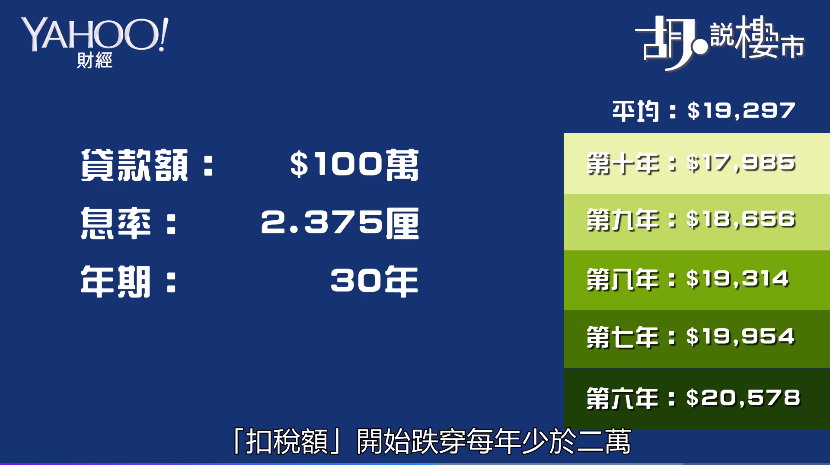

問題是,在決定是否採用相關扣稅額時,就值得留意自己能否將「免稅額」發揮到盡,而背後第一個關鍵就是供款年期要夠長。理據是按揭年期愈長,借貸人所需要繳付的總利息開支愈高。若以現時息率2.375厘、最長30年期還款期計,倒轉推算,只要尚餘貸款額維持425萬元,你都可以食盡十萬元的「免稅額」;但同一筆貸款額計算,如果供款年期愈短,就未必可以用盡免稅額。但當然按揭年期愈短的業主,只要尚餘貸款額愈多也可將「扣稅額」發揮到盡。供款年期20年,貸款額起碼要有430萬;年期10年,就要高達439萬。

除此之外,息口高低也有影響。美國暫緩加息步伐,本港樓按低企於2.375厘。很多人業主都會問,究竟應否等到加息周期重臨才使用,但實情由於按揭供款是「息除本減」,所以更關鍵的問題是,息口上升較急、抑或本金遞減速度較快。我們以一百萬貸款額做例子,若以息口2.375厘,拉到最長30年期供款,若供樓起首五年已採用「居所貸款扣稅」,累計有111,777元利息可申索扣減,拉勻平均一年22,355元。去到第六年,剩餘本金供剩87.8萬,所以利息支出也有所遞減。若第六至十年繼續申索,「扣稅額」開始跌穿每年少於二萬。

倘若業主堅持加息周期才使用「扣稅額」,息口又要上升幾多,第六至十年的「扣稅額」才可跟首五年「扣稅額」看齊呢?答案是樓按要攀升至2.75厘,亦即較現息口有16%升幅才可以。但當然,若業主有換樓打算,樓價愈貴,供款額愈多,理應利息支出也相應提升,都是應否保留日後使用的考慮因素。

另外購入一手物業的業主也要留意。由於發展商推出「高成數按揭」計劃,二按息口往往較市價為高,理應扣稅時可用得更盡。但根據稅局規定,要「自住」物業才可申請,而「自住」界線就以入伙一刻計起。因此若發展商出售「遠期樓花」,入伙前利息支出是不能扣減。

六個課稅年度內可更改選項

如果你後悔使用,或後悔沒有使用居所貸款利息扣稅,可於六個課稅年度內向稅局提出更改。當然,如要取消之前所用的免稅額,則要補繳相關稅項;如要追回申索扣稅,則要向稅局提交證明文件。

加按後多出利息,不能用作扣稅

近年二手樓價飛升,中原城市領先指數節節上升,不少業主也會加按套現,但加按後,貸款額谷大,多出了的利息開支能否扣稅呢?答案是不能夠。根據稅務局資料,若加按後的貸款額較原來貸款尚欠餘額為高,稅局會按比例去扣減可申索的利息開支。舉例,若加按前尚餘本金300萬元,而加按後貸款額達400萬元。在計算可扣減利息支出時,就要以新的利息支出,按75%比例作扣減 (300萬元除以400萬元)。

除此之外,近年也有業主申請轉按。過去轉按純粹為減省利息支出,但近年轉按的考慮點,卻更側重於銀行提供高逾2%的現金回贈,所以部份業主過了罰息期後,就算本身供樓利息只是2.15厘,轉按後息口會上調至2.375厘也好,但因銀行提供的回贈足以抵銷多出利息支出有凸,故他們不介意由「低息轉高息」。

若果有意選用「居所貸款利息扣稅」,業主在沒有加大原有貸款額的情況下,純粹因轉按時銀行按揭合約條款變更令供樓利息上調,究竟多出的利息支出能否獲扣減?稅局表示「有機會可以」,並表示一般情況下很少轉按會由低息轉高息,但若果在貸款額不變的情況下,多出的利息支出可以獲得扣減。

採用「居所貸款利息扣稅」考慮因素:

- 按揭年期愈長,利息開支愈高,可發揮更大效用

- 是否決定採用,最大關鍵是你的入息是否墮入較高的稅階。入息愈低,扣稅效力愈低,相反,扣稅效力愈高。

- 自行評估息口上升速度較急,還是本金遞減速度較快。

- 要留意課稅年度的年結是每年三月,如果你開始供款的時間是12月,該課稅年度可扣減的利息開支只有四個月,你應想想是否仍要消耗一年的扣稅額。

- 不能扣減:入伙前利息開支、加按多出的利息

- 可以扣減:轉按後利息上調而多出的利息開支

- 六年內可更改選擇

處境問題

問題1: 課稅年度內的「入息」有幾高才值得申報?

假如你是一名普通打工仔,無任何「子女免稅額」及「供養父母免稅額」,而純粹只有個人「基本免稅額」132,000元,只要你年薪289,140元,相當於月薪24,095元,基本上你不已不用交稅,所以便不用申報「居所貸款利息」扣稅了。因為在入息扣除免稅額後,原本你有157,140元需按累進稅方式繳稅,交稅10,000元;但因今個課稅年度,財爺繼續推出百分百稅務寬免、上限10,000元的措拖,所以扣減後,你需繳稅款項為0。在這個情況下,你也無謂白白浪費「居所貸款利息」的配額了。

問題2: 課稅年度內的「免稅額」、「扣除額度」夠用,我能否保留「居所貸款利息」不扣減?

可以! 除了「基本免稅額」外,因政府還會提供不同「免稅額」及「扣除額度」,最常見就是「供養父母免稅額」,所以即使你的年薪高於289,140元,你都可能未必需要用到「居所貸款利息」扣稅。

舉例,如果你本身跟父母同住自置居所,父母年滿60歲、而兄弟姊妹又把「供養父母免稅額」讓給你,這裡會多了200,000元「免稅額」,連同你自己的「基本免稅額」來計算,即使年薪達489,140元,相當於月薪40,761元,在扣除所有稅務寬免後,一樣不需要交稅,故也可省回「居所貸款利息」扣稅配額。

可能你會說,各人處境不同,加上有其他「個人進修開支」、「認可慈善捐款」等扣稅額度,我又可以怎為自己評估? 很簡單,你記低以下這個數字:「157,140元」。只要你的入息,在扣除免稅額後是多於157,140元,你就要交稅;但少於157,140元則剛好在政府的稅務寬免內,不用繳稅。

2021-2022年度不用交稅門檻: 入息 – 扣稅額 = 157,140元

問題3: 若扣除後高於157,140元,但我供樓貸款額不高,應否採用?

假如你計算過後,發現扣除免稅額後的數字,仍然高於157,140元,這時候你可以考慮應否採用「居所貸款利息」扣稅。但因為「居所貸款利息」扣稅上限為100,000元,倒轉推算,等於每月供樓利息支出達8,333元,你便可把這個扣稅額發揮到盡,除了考慮是否到加息周期、自己有沒有換樓打算、20年期是否用得盡,也值得考慮本身借貸金額是否很高? 因為貸款額愈高,利息支出也會愈多,會直接影響你能否用盡。

舉例,如果你第一年供樓,銀行借貸息率為現時H按1.5厘,攤長30年還款期,每100萬元貸款額的利息則為14,416元。若果你要把整個「居所貸款利息」扣稅額完全用盡,你的貸款額要去到694萬元,利息支出才達100,000元,可以用到盡;反觀你的貸款額低於694萬元則未必用得盡,這時你就要評估一下日後會否換樓,換樓銀碼會否高於這個水平。

延伸閱讀:【家居保險】分析投保細節與注意事項!同火險有咩分別?

收租物業報稅攻略:「物業稅」、「個人入息課稅」

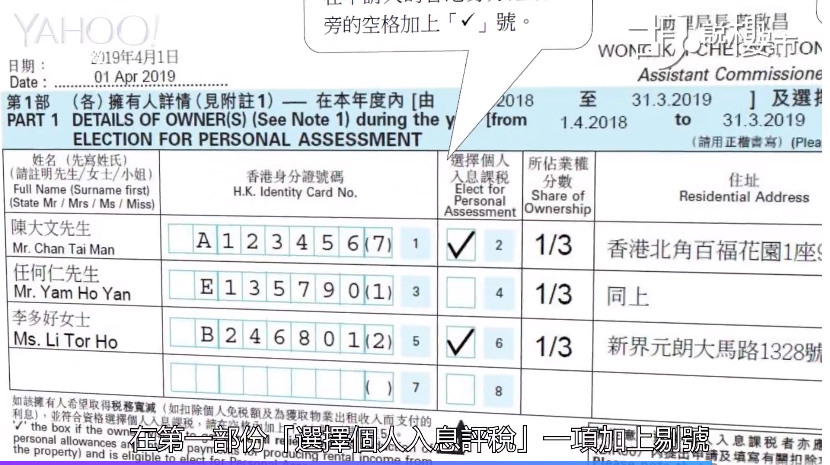

除了自住供樓利息可以扣稅,買樓收租一樣有稅可扣。買樓收租,業主有機會以「物業稅」、或者「個人入息課稅」來評稅,但很多時業主也會苦惱於採用哪一種報稅方式。一般來說,在填寫報稅表時,你只要在出租物業報表上,第一份中「選擇個人入息評稅」一項加上剔號,以及需要在「個人入息課稅報表」內的第8(2)項,填上所付利息,稅局會自動計算兩者方法,何者對繳稅者更有利。

不過這只限於你是通常居於香港,即每年在港居住不少於180日,或連續兩年居住不少於300日,若然你長時間居於外地,而持有香港物業收租,則不能享有個人入息課稅的累進稅階,只能依照15%的物業稅階繳稅。

什麼是「物業稅」?

但實際上兩者又有什麼分別呢? 兩項稅項評稅基準相差無幾,但物業稅不能扣減出租物業的利息支出,但當然稅局會主動幫你計算哪一款較划算。「物業稅」評稅準則,就是以全年租金收入,扣減差餉、不能追回租金後,打個八折後(兩成作為修葺開支扣稅)釐定,政府從中抽取15%。但大家可能會問,為何政府要先打個八折後,再才從中抽取15%稅項? 背後是因為該兩成折扣額,反映了一些修葺費,所以業主不能再申索扣減其他實際支出,如差餉、樓宇裝修費、收租費、大廈管理費、保險費用及按揭貸款利息等。業主不用告訴稅局每年實際修葺費用,稅局也不會要求業主提供支出證明。

一般租約都是「全包宴」形式出租,即租客支付租金,當中已包括管理費、差餉及地租,變相獲租金兩成扣稅額也是理所當然;但實際上也有業主選擇非「全包宴」形式出租,即在收租租金以外,還需要租客繳交差餉、地租、管理費。由於稅局所指的「租金」是租約上列明的租金,故非全包宴的出租方式,也可享有上述的兩成扣稅額。

「物業稅」VS 「個人入息課稅」

如果業主選擇將收租物業報「物業稅」,他需要繳交多出稅項呢? 假如在扣除雜費後,業主每月淨租金收入50,000元,相當於一年收600,000元,八折後評稅基準480,000元,政府抽取15%作物業稅,相當於72,000元。業主也可以將「租金」轉化作入息一部份,再以「個人入息課稅」來申報的。

在個人入息課稅中,「租金收入」扣減之前幾個細項後,出租物業利息支出也可以扣減,但物業稅則不可以。跟「居所利息貸款利息」不同,這裡沒有年期限制,而且沒有上限,扣減後作為入息一部份被政府評稅。

| 物業稅 | 個人入息課稅 | |

| 評稅基準 | 全年租金收入 | 全年租金收入 |

| 可扣減項目 | – 差餉 – 不能追回租金 | – 差餉 – 不能追回租金 |

| 稅率 | 扣減以上項目後,打八折計算,餘額劃一抽取15%作稅項 | 扣減以上項目後,打八折計算,餘額再扣減供樓利息開支(沒有年期限制),然後跟盡累進稅階抽稅 |

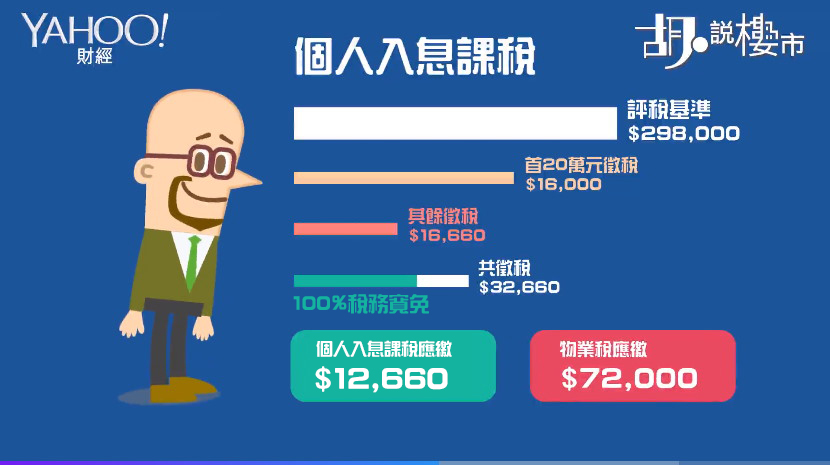

如果我們套用之前同一例子,假如業主每年利息支出50,000元,評稅基準就在480,000元基礎上,先扣減50,000元「利息免稅額」,連同「基本免稅額」132,000元,七除八扣「個人入息課稅」評稅基準為298,000元。而在這298,000元中,首20萬徵稅16,000元,餘額按17%比率徵稅,變相實質應繳稅32,660元,加上扣除政府100%稅務寬免,上限$20,000(待《財政預算案》通過),變相「個人入息課稅」應繳稅項是12,660元,較繳交「物業稅」低約66%。

延伸閱讀:【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包

個人入息課稅會將工資與租金收入合併

但是否代表「個人入息課稅」比「物業稅」划算? 實情未必!只因「個人入息課稅」會將所有收入合併,按「累進稅」稅階計稅。「累進稅」最高邊際稅率,比起一般標準稅率為高,因此要視乎收入多少而決定。

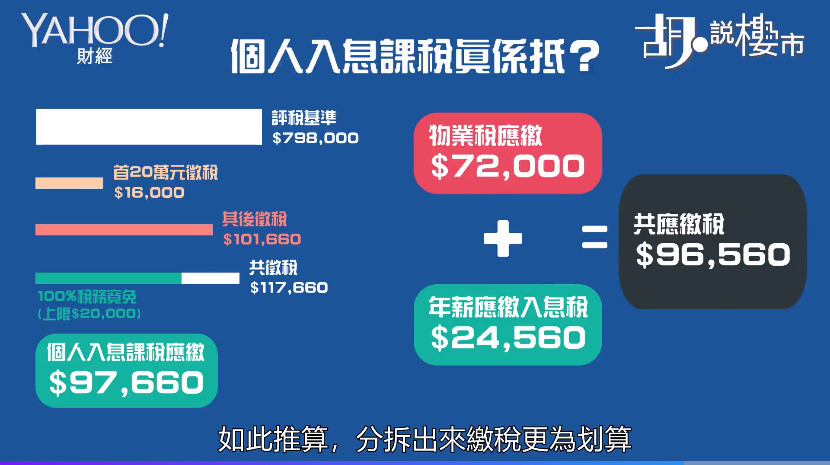

如果本身事主還有額外年薪500,000元,連同480,000元合併報「個人入息課稅」,在扣減利息免稅額、及基本免稅額後,評稅基準已高達798,000元。按累進稅稅階計算,以及稅務寬免,也要繳交97,660元稅項。反觀將收租物業分拆出來報「物業稅」,需被政府徵收72,000元 (物業稅沒有稅務寬免),而年薪500,000則計算「個人入息課稅」,需被政府徵稅24,560元,亦即交税96,560元。如此推算以分拆出來繳稅更為划算。

| 個人入息課稅稅階 | 稅率 |

| 首$50,000 | 2% |

| $50,001-$100,000 | 6% |

| $100,001-$150,000 | 10% |

| $150,001-$200,000 | 14% |

| $200,001過後 | 17% |

收租物業報稅重點:

- 填報稅表時,填妥位置的話,稅務局會自動計算「物業稅」與「個人入息課稅」何者划算

- 即使出租是「非全包宴」方式,也不影響物業稅的免稅額度

- 個人入息課稅有稅務寬免(2019/20年度為$20,000),但物業稅卻沒有

- 物業稅不能扣減出租物業的利息支出,個人入息課稅則可以

重要事項:夫婦報稅注意

2018/19課稅年度開始,稅務局容許夫婦在個人入息課稅中分開報稅,但要注意,當你選擇分開報稅後,稅局只會幫你的選擇計算分開報稅的最低應繳稅款,而不會主動比較分開計算或共同計算,哪款較為划算。

而且,在決定將薪俸稅合併報稅後,夫婦二人不能再選擇在個人入息課稅分開評稅。

")

")

")