基於調查基準的不一,如果我們以差估署在《香港物業報告2019》作為「空置單位」的佐證,未必能反映現時一手樓空置的實況,但要了解一手樓空置單位是否嚴重,應該怎樣看才最準確呢?我認為,運輸及房屋局每季公布的「現樓貨尾」最具參考性。

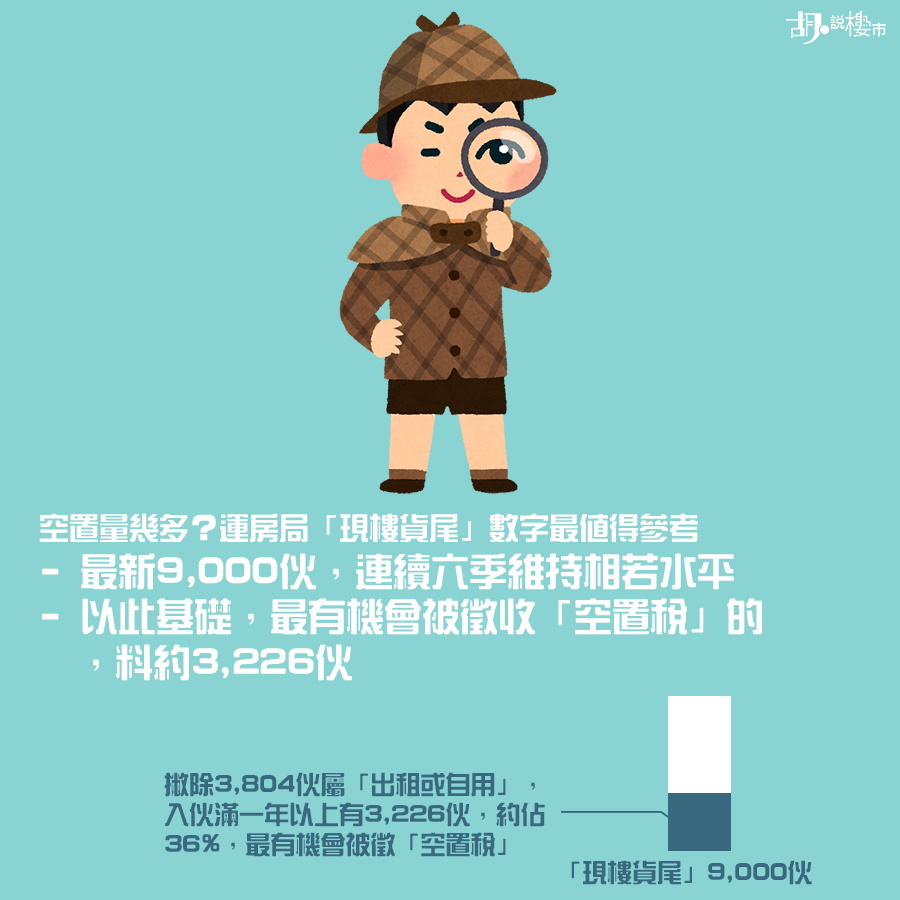

運房局上月26日公布「現樓貨尾」最新有9,000個單位,已連續六季處於這個水平。有代理行就再按這個「現樓貨尾」數字,歸納究竟有多少單位是取得入伙紙一年或以上,是直接受到「一手樓空置稅」影響的單位。

有幾多呢?在現樓貨尾約9,000個單位中,若撇除3,804個單位屬「出租或自用」外,入伙滿一年以上的單位就有3,226個單位,佔比約36%,是最有機會被徵收「一手空置稅」的高危。

發展商有沒有走盞位去避過空置稅呢?有意見指出,發展商可透過延遲取「入伙紙」去避過空置稅。但這視乎地皮是否來自政府賣地計劃。政府推出的土地均會在「賣地章程」加入「發展期限」,均是以「入伙紙」作為準則。當然如果發展商推售的是舊契樓重建項目,理應可實施拖字訣。

發展商又可否將物業轉售予子公司,變相避過空置稅?政府向立法會文件,規定發展商售予「有聯繫公司」也不能豁免稅項。所謂「有聯繫公司」包括法人團體附屬公司、法人團體控權公司、以及控權公司的附屬公司。如果發展商選擇先將物業售予「離岸公司」,日後再作推售部署,又是否可以避過《公司條例》呢?也要看措施實施時細節。

最後,如果成交後才撻訂,又需要繳交空置稅呢?現時新盤撻訂,需在銷監局網頁反映。問題是撻訂買家誰屬,我們在土地註冊處查冊是不能反映出來的,撻訂個案有無古惑,是否發展商自己售予自己人,然後做出撻訂假象,實在很難監察出來。雖然發展商需就撻訂個案通知差估署,並「視乎情況」決定是否需要補交。但何謂「視乎情況」?文件沒有解釋,也很視乎差估署審查及執行力度。