銀行上調新造樓按封頂息率,大家聚焦是否進入加息周期,但更重要的是,準買家應該如何應對? 加息後,究竟哪間息率最抵?

加息後,市面銀行H按牌價,由最低「H+1.24厘」去到最高「H+1.43厘」都有。以一個月拆息1.33厘計,H按樓按息率2.57厘至2.76厘。但在拆息不斷飆高的情況下,這個牌價已不是重點,因為一律超越了銀行提供的「鎖息上限」(CAP RATE),意即業主都已自動跳至「最優惠利率」計價的按息供樓。

所以「鎖息上限」才是重點。加息後,一般「鎖息上限」介乎「P-2.65厘」至「P-3厘」。但由於匯豐、中銀及恒生採用「細P」(即5厘),而其他銀行用「大P」(即5.25厘)。為求方便計算,我們統一以「實際按息」計,折實是2.25厘至2.35厘。

十五間銀行之中,原來以市佔率排十一的「建設銀行」暫為全城最低,比大行「匯豐」、「中銀」更有優勢。以「建設銀行」息率計,「鎖息上限」上調十點子至2.25厘後,每一百萬元貸款額,每月供款由4311元,上升至4361元,僅增加50元。

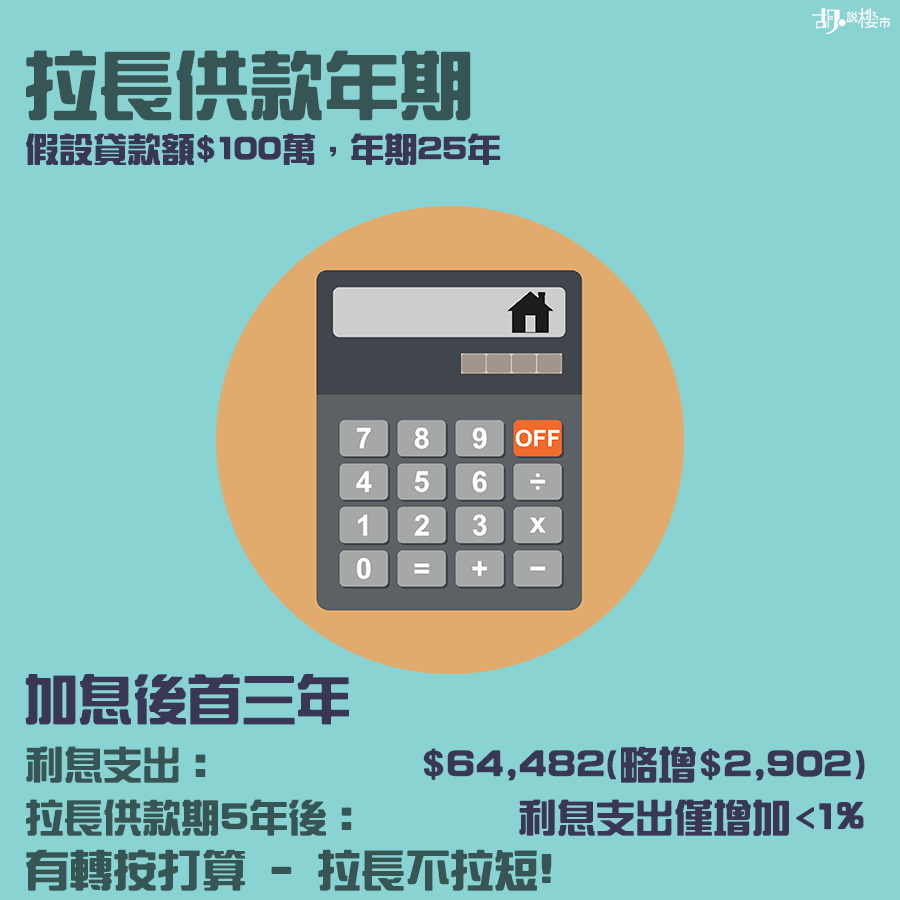

一般銀行都設「三年罰息期」,如果業主罰息期後會轉按,加息後首三年供款總額就是156,971元,當中取不回的利息支出是64,482元,約佔總額41%;較加息前61,580元,佔總額39.6%,實際支出多出2,902元。 所以,要抵銷加息壓力,準買家謹記嚴選息口最低銀行外,最直接就是「拉長供款年期」。

另外,買家也可以選用有「MORTGAGE LINK」提供的計劃,皆因銀行會提供與按息看齊的儲蓄利率給業主,業主可將多餘資金存入並享樓按息口。

但當然選用「MORTGAGE LINK」也有地方要注意,多數銀行只容許存入樓按貸款額的50%-60%為上限,以及可存入的款項也隨本金遞減而逐步減少。