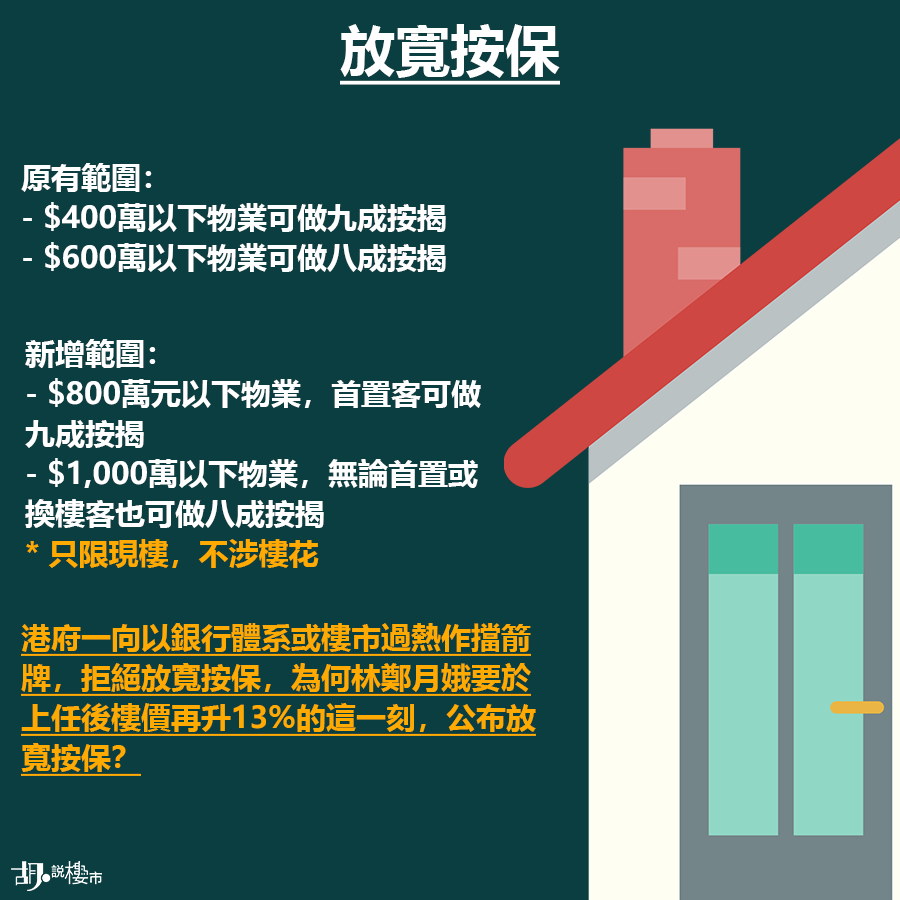

逆權運動未平息,政府及特首林鄭月娥企圖將責任歸咎房屋問題。新一份《施政報告》中,有大篇幅且率先論述房屋及土地問題,當中最具爭議一項,莫過於放寬按揭保險。 昔日400萬以下才能借九成按揭、400至600萬元可做八成按揭的門檻;未來會放寬至800萬元以下物業,首置客可做九成按揭;1,000萬以下物業,無論首置或換樓客也可做八成按揭。

跌入新增按保範圍物業,準買家需在原有按保上,額外繳交15%保費,同時新措施表明只適用現樓,並不接受樓花申請。這也意味正在發售的一手樓樓花,除非樓價跌入落入原有計劃範圍,否則新措施並不受惠。因此大型發展商的股價在報告後受刺激,但實情背後理據不高。

然而,整個政策最吊詭的地方是,過去政府堅持不放寬按揭,背後總拋出大堆理據,不是說擔心為樓市火上加油,就是說會影響銀行體系。然而為何當林鄭上任兩年多,而期內私樓樓價累計再飆升13%時,放寬按揭卻不會令樓市更趨熾熱?

這一點,我們看畢整份《施政報告》,卻也完全找不出任何端倪。林鄭上任多時卻無能力遏抑樓價,如今卻鼓勵準買家在此時此刻高位上車,香港市民是否真的能夠安居樂業?是值得深思的一大問題,答案可能只有林鄭月娥才知道。

政府自打嘴巴,背後其中一個陰謀論是,林鄭已預視放寬按保僅屬「虛招」。只因當按揭保險放寬,但不鬆綁加息三厘的「壓力測試」時,實際協助上車成效可能少於預期,豈料好戲在後頭。

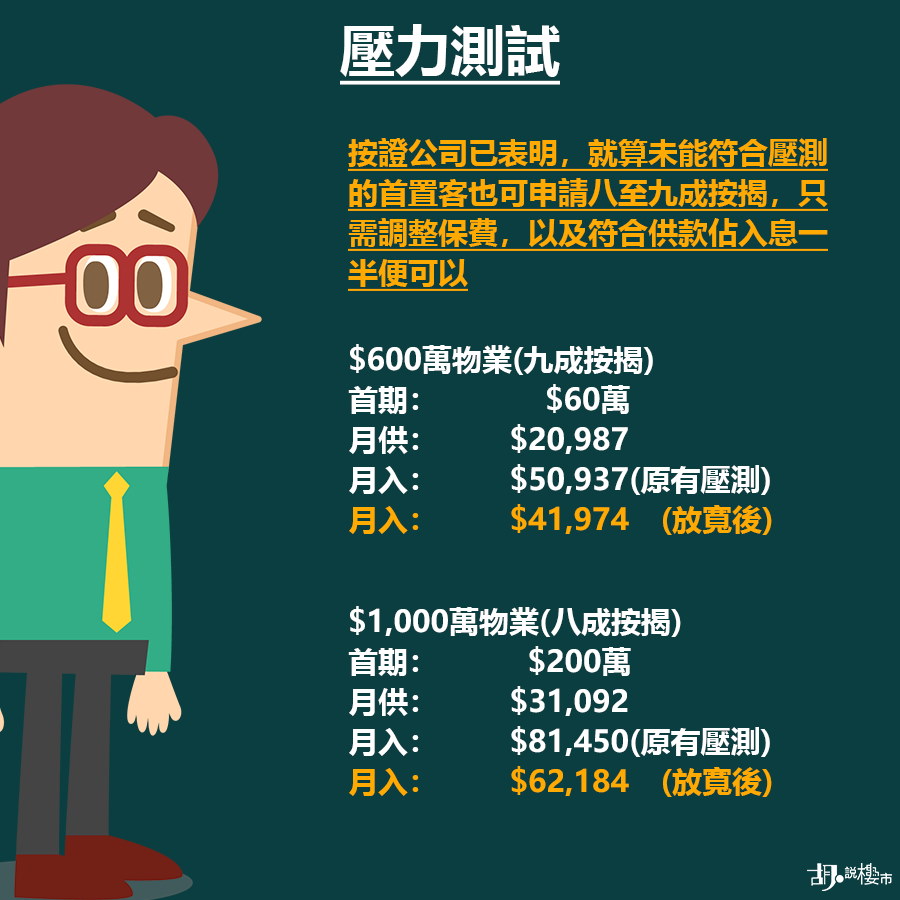

雖然以一層六百萬元的物業,準買家所付首期可由以往120萬減半至60萬元,但月供卻由18,655元大增至20,987元,月入更需有高達50,937元才可過到「壓力測試」。同一基準,若準買家挑戰一千萬元物業門檻,雖然按揭成數由過去五成提升至八成,但月入卻要有81,450元才能過到測試。

轉化年薪推算,準買家要有60萬至100萬年薪才足夠。根據稅局針對「薪俸稅」的統計,跌入這個門檻的人共有251,414人,佔總納稅人14%,比例並不算十分多。因此大家可能會認定,放寬按保對刺激入市成效,未必有想像中誇張,然而按揭證券公司其後發放的新聞稿已表明,就算未能符合壓測的首置客也可申請八至九成按揭,只需調整保費,以及符合供款佔入息一半便可以,變相也同時為「壓測」鬆綁。

當然政策會否「即時」火上加油?心理上一定會有,但實際成效卻應該要在一季才能徹實反映。因為無獨有偶,在林鄭月娥宣讀《施政報告》前夕,就傳出多間銀行跑夠數,而刻意放慢批核按揭貸款。除非準買家在買入二手物業時,成功向業主爭取長成交期至出年年初,否則實際成效要等待一季才能開始浮現。

")

")

")

")

")

")