聯儲局還有數小時便公布議息結果,市場幾乎肯定美國會再度加息25點子,到2.25至2.5厘,在樓市調整的同時,是否代表香港樓價必受衝擊?供樓人士的擔子將加重?

根據利率期貨數據顯示,市場估計聯儲局將有71.5%機率加息,意味港美息差將進一步擴闊。在聯匯制度下,理論上港息會跟隨上升,加重供樓人士的負擔,實際情況又是否如此?

港美息差擴闊無擬會抽走本港資金,但我們要看的,是香港有多少彈藥抗衡。

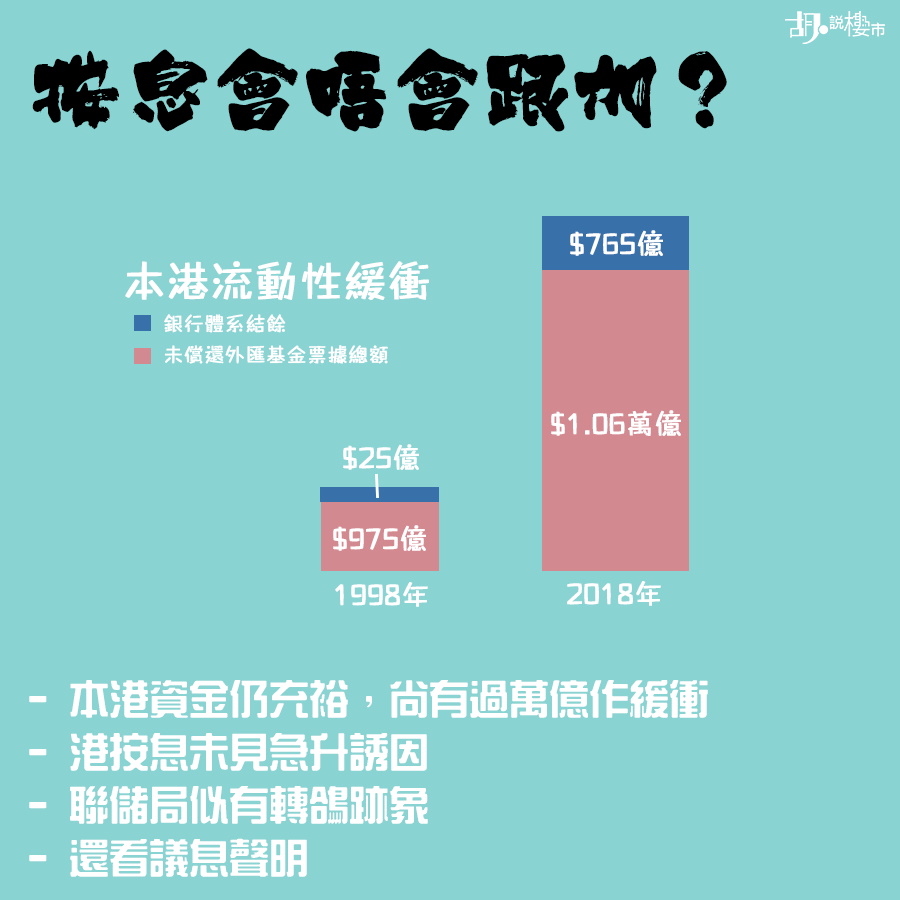

實際上,自QE開始後,本港累計流入過萬億熱錢,雖然由美國加息周期開始,本港銀行體系結餘拾級而落,至今降至約765億元,但本港資金池未見急速流走。要留意的是,銀行體系結餘回落的其中一個原因,是金管局主動增發外匯基金票據吸走市場游資,當銀行水緊時,金管局可透過減少票據續期等招數向市場釋放流動性,有助避免港息過分波動。

目前,未償還外匯基金票據總額達1.06萬億元,加上765億的銀行體系結餘,本港整體流動性緩衝仍高達1.13萬億,遠高於1998年底的1000億,可見QE對環球資本市場帶來的影響猶存。

資金充裕,加上樓按市場競爭激烈,銀行自然不急於加息,這亦解釋為何美國加息多時,本港最優惠利率才於9月「象徵式」上調0.125厘。

港息會否繼續上調,還看美國未來的加息步伐。無論經濟學家,抑或聯儲局主席鮑威爾,最近似乎有「轉鴿」跡象,加上侵侵最近出口術,市場開始認為明年美息升勢將放緩,甚至暫停加息。事實上,隨著美息加至2.5厘,水平開始貼近中性利率(2.5至3.5厘)下限,亦為聯儲局調整加息步伐帶來更大彈性。

從基本面看,本港按息急速上調的誘因並不大,銀行水頭充足下,暫亦不見得估價會如以往般斷崖式下瀉。然而,大家都要睇實聯儲局份議息聲明,或能為加息周期的發展帶來啟示!