上星期,有谷友留言問,林鄭月娥指香港「供樓負擔比率」達70%,究竟銀行否會批按揭? 在此有兩點想提出。第一,林鄭引述的「供樓負擔比率」,是否真的反映香港實況?

「中小住宅單位」作「樓價」基礎 ?

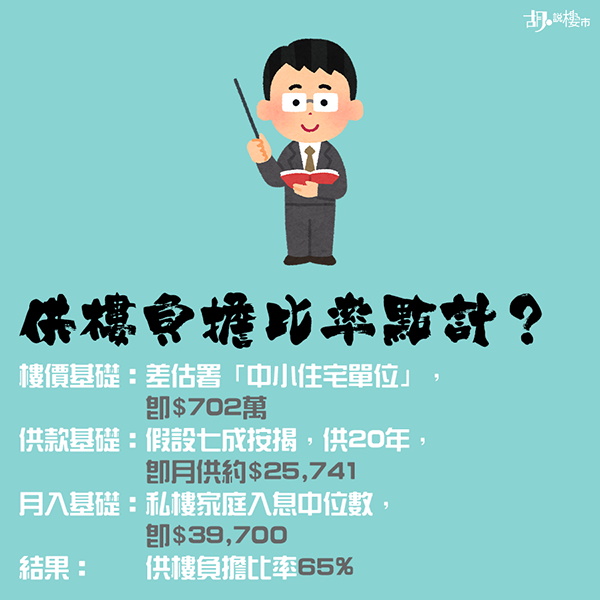

過去政府統計處公布「供樓負擔比率」,在計算供樓方面,均引用差估署「中小住宅單位」作「樓價」基礎。所謂「中小型住宅」,實際是指實用45平方米單位,並按差估署「A及B」類單位價格推算出來。以最新數字反映,現時一層「中小型住宅」樓價為702萬。

一層702萬的「中小型單位」,究竟「每月供款」又是多少? 這裡政府做了一點點假設。政府假設買家承造七成按揭、供款年期二十年,結合現時銀行最新息率作供款計算。歸納銀行最低息率2.375厘,我們可推算出一層「中小型單位」,現時月供約為25,741元。

「供樓負擔比率」 點計?

直接對比「入息」可以得知「供樓負擔比率」 。但所謂「入息」又怎計呢? 原來政府是以「統計處」公布的「綜合住戶統計調查按季統計報告」內,私樓家庭入息中位數作基礎,最新為39,700元,所以最終得出「供樓負擔比率」為65%。

數字跟林鄭所述有差異,只因官方在樓價會作技術調整,若加入相關因素,應可計出70%水平。但我們要關注的,反而是政府計算「供款」時的假設,究竟有沒有謬誤。

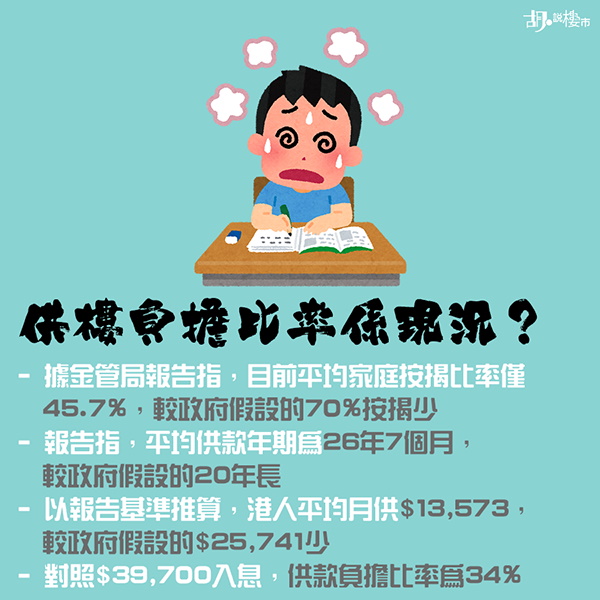

因為反映最新按揭市場承按水平、由金管局每月公布的「住宅按揭統計調查報告」就指出,現時本港家庭「按揭比率」為45.7%,平均供款年期為26年7個月。若我們用同一樓價702萬元,並套用實質承按水平去推算,月供只是13,573元,再對照39,700元的入息,實質「供樓負擔比率」為34%才正確。

政府引述「供樓負擔比率」達70%,是因為要以同一基準去比較不同年期作比較,因此要透過比較歷史數據才能反映「供款負擔」是高與低。但若單單切割「供樓負擔比率70%」來反映現時香港按揭市場,就不是數據的正確解讀。

多間傳媒引述林鄭月娥的訪問,不約而同指出林鄭目標將「供樓負擔比率」壓低至40%,是否意味本港樓價還未跌夠? 抑或有其他意思。我們明天再談。