立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

最近「負資產」三個字又成為樓市熱話。究竟什麼是「負資產」呢?這個被視為業主惡耗的名詞,在2003年沙士時曾導致不少業主跳樓、自殺,到底有多可怕呢?究竟「負資產」對地產市場有何影響?怎樣才能避免成為「負資產」業主?

快速跳往:負資產的成因?、負資產的影響?、怎樣避免淪為負資產?

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

本港最新負資產數字(2026年第二季)

隨著樓價走出谷底,過去兩年再度重臨的負資產陰霾,也持續退散。金管局最新公布,今年第2季負資產宗數延續減少,按季再大減62%至4,356宗,重返2023年第3季後的低位;涉及的負資產貸款金額同樣按季大減64%至550億元。

值得注意的是,拖欠三個月以上的比率卻按季由0.5%,急速惡化至1.25%,金管局解釋,拖欠比率急升的原因,是由於負資產涉及的貸款金額跌幅大於拖欠金額的跌幅所致。另外,金管局統計的數字只限於持牌銀行,發展商提供的財務公司按揭並不包括在內。

隨著負資產情況改善,除了是以往我們提到的換樓鏈得以鬆綁外,亦可能帶動轉按活動,因為過去兩年業主借取較高息的按揭,隨著近月銀行陸續上調現金回贈至約1.5%,只要估值回升,業主亦可能藉機轉按賺回贈。

香港負資產宗數歷史數據

什麼是「負資產」?

所謂「負資產」,就是「資不抵債」的意思。當樓價回調時,但凡物業最新估值跌穿尚欠銀行貸款額,都出現所謂的「負資產」。

舉例,一個買家購入一層700萬元物業,向銀行承造六成按揭貸款,意味買家自己需支付四成首期,相當於280萬元,餘下的六成貸款額420萬元就向銀行借貸上會。如果期內樓價突然逆轉,物業最新估值跌至只有400萬元的話,因為當業主持有單位的價值,已跌穿尚欠銀行的420萬元金額,就是所謂的「資不抵債」。

為什麼會「Call loan」?

「Call loan」就是按揭機構 (銀行或財務公司) 要求借款人提前還款,一般都出現於負資產盛行的年代,主要因為按揭屬於資產抵押類型貸款,若資產(物業)價值急速回落至低於尚欠貸款額,基於風險因素,按揭機構有可能「Call loan」,要求借款人補回當中的差價,以減低按揭機構的風險,所以過往都有銀行「落雨收遮」的說法。

不過,香港「Call loan」的情況並不常見,因為相對其他城市,香港物業市場相對活躍,物業較容易轉手,若非借款人因個別因素,如犯法、破產、斷供等,銀行一般都不會「Call loan」,始終若借款人未能短時間內補回差價,銀行就需要將物業收回出售以收回貸款,當中涉及不少行政成本,樓市下行的情況下,出售價格亦未必理想,故貿然要求業主提前還款,按揭機構隨時得不償失。

負資產的成因?

1. 樓價急速回調

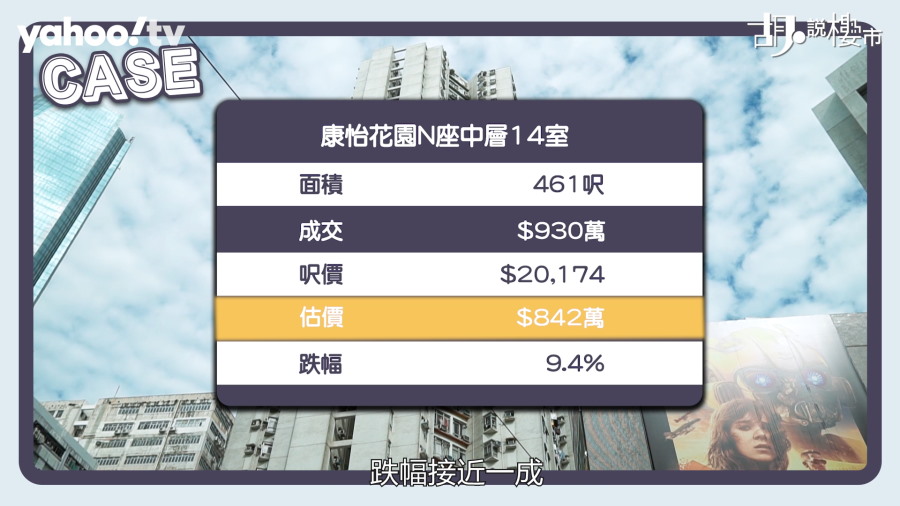

「負資產」其中一個成因,跟樓價急速下滑,影響物價最新估值有關。究竟在放寬按保後,十大屋苑中成交呎價最高的單位有哪幾個?現況又如何?我們《胡.說樓市》從註冊處抽出數據後,再跟銀行估價作比。當中鰂魚涌「康怡花園」,實用461呎的單位,去年11月以930萬元售出,當時呎價高達20,174元,但最新銀行只估到842萬元,跌幅近一成。

太古城「天星閣」中層一個實用580呎的單位,在今年2月以1400萬元售出,每呎呎價高達24138元呎,但來到今天的物業估值只跌至1,287萬元,比起買入價跌價113萬元,相當於幅度8%。其他美孚新邨及新都城單位,當時買入價分別為677萬及682萬元,但按現時銀行最新估值645萬元及654萬元,也分別回調了4%。

延伸閱讀:二手買賣流程、查凶宅、按揭申請懶人包

縱然樓價有回落,但上述單位並未成為負資產。以「康怡花園」單位為例, 業主以930萬元買入,但根據新按保政策,這個單位也只能承造最高80%按揭,相當於業主最少要支付20%首期約186萬元,而80%餘額744萬元則透過銀行上會。雖然物業估值跌至842萬元,但仍然距離業主償欠銀行額744萬有一定差距。因此,這個單位只可說接近負資產的邊緣,卻未正式成為負資產。

成交呎價最高紀錄單位

| 單位 | 面積 | 成交價 | 呎價 | 估值 | 幅度 |

| 康怡花園N座中層14室 | 461 | 930萬元 | 20,174元 | 842萬元 | -9.4% |

| 太古城天星閣中層A室 | 580 | 1,400萬元 | 24,138元 | 1,287萬元 | -8% |

| 美孚新邨蘭秀道5期15座中層4室 | 412 | 677萬 | 16,432元 | 645萬 | -4.7% |

| 新都城2期7座高層G室 | 362呎 | 682萬元 | 18,840元 | 654萬元 | -4.1% |

| 嘉湖山莊6期6座中層E室 | 441呎 | 528萬元 | 11,973元 | 514萬元 | -2.7% |

| 麗港城城38座中層C室 | 526呎 | 870萬元 | 16,540元 | 864萬元 | -0.7% |

| 杏花邨22座中層8室 | 819呎 | 1,625萬元 | 19,841元 | 1,647萬元 | +1.3% |

| 黃埔花園10期4座中層E室 | 833呎 | 1,600萬元 | 19,208元 | 1,695萬元 | +6% |

| 海怡半島21座高層H室 | 886呎 | 1,730萬元 | 19,526元 | 1,845萬元 | +6.6% |

| 沙田第一城5期46座高層B室 | 284呎 | 553萬元 | 19,472元 | 594萬元 | +7% |

2. 借取高槓桿借貸

因此,即使樓價回調,但如果業主本身並沒有透過高槓桿來借貸話,不一定會淪為負資產。金管局自2010年推出逆周期措施後,多番收緊按揭水平後,就令買家要用更多首期才可以用市,故即使樓價在2015年及2016年曾有過調整,「負資產」問題卻未見惡化。

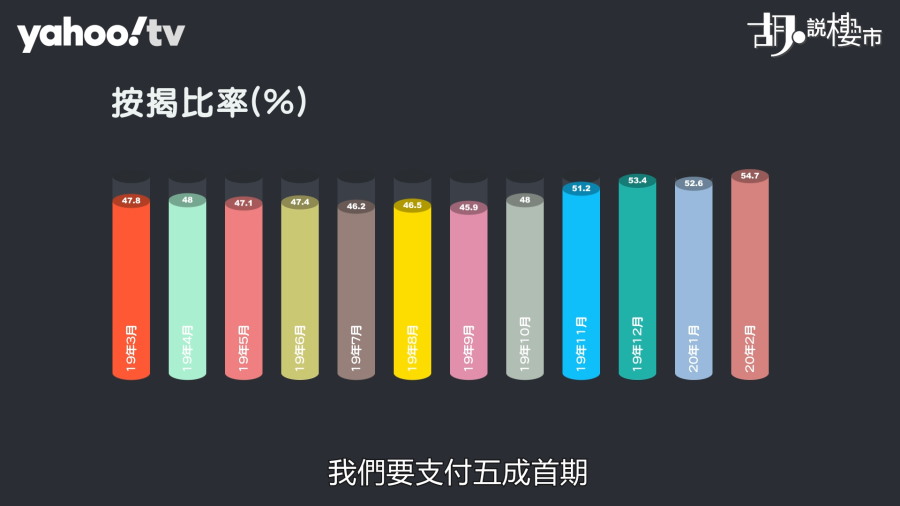

究竟當時的借貸水平有幾低?我們可以從「按揭比率」看出來。這個數字是金管局每月公布的「住宅按揭每月統計調查結果」找出來的。據紀錄反映,由1998年6月起計,歷來「按揭比率」最低的年份是18年9月,當時「按揭比率」為44.4%。這意味差不多每一百萬元樓價,買家只向銀行借取44.4萬元,餘下55.6萬元都是自己支付的首期。

延伸閱讀:什麼是按揭保險?即睇申請須知!

但相關情況,自去年施政報告後有所轉變。據香港按揭證券公司資料反映,自2019年10月至2020年3月為止,半年間累計有5,366宗按揭保險申請,尤其是踏入2020年按保的申請更跌升至逾千宗。而「按揭比率」也在19年11月份開始,一步步攀升至超過50%水平,最新數字已經跳升至52.7%,反映多了買家透過按揭保險借取高成數按揭,最終推高了「按揭比率」。

| 月份 | 按揭比率 |

|---|---|

| 2019年10月 | 48% |

| 2019年11月 *新按保推出 | 51.2% |

| 2019年12月 | 53.4% |

| 2020年1月 | 52.6% |

| 2020年2月 | 54.7% |

| 月份 | 按揭保險申請宗數 | 按揭保險申請金額 |

|---|---|---|

| 2019年10月 | 547宗 | 22.16億元 |

| 2019年11月 *新按保推出 | 598宗 | 24.4億元 |

| 2019年12月 | 773宗 | 35.14億元 |

| 2020年1月 | 1,153宗 | 58.44億元 |

| 2020年2月 | 1,075宗 | 56.25億元 |

| 2020年3月 | 1,220宗 | 61.26億元 |

負資產的影響?

1. 釋出樓價愈跌愈有的信息

例如,天水圍「嘉湖山莊」這一個實用446呎的兩房單位,業主在去年十月時以530萬元買入,每呎呎價大約11,883元,但半年後的今天,銀行最新只估到457萬元,估值大幅回落了14%。如果買家當日做高成數按揭,自己支付53萬元首期後,餘額477萬會找銀行上會,換言之,業主選擇即時贖樓,除了要繳付20%額外印花稅外,還要自己額外補回20萬元差價。

沙田第一城44座低層B室,這個實用284呎的單位,業主在去年尾以525萬元買入,但今日的估值也跌至457萬元,比起當日買入價低出13%。同樣地如果當日業主做了九成按揭,自己支付了52.5萬元,餘額472.5萬元向銀行承造按揭,賣樓需要自行15.5萬元的差價。

| 屋苑 | 面積 | 成交價 | 借貸額 | 估值 | 差價 |

| 天水圍嘉湖山莊7期14座低層E室 | 446呎 | 530萬元 | 477萬元 | 457萬元 | -20萬元 |

| 沙田第一城44座低層B室 | 284呎 | 525萬元 | 472.5萬元 | 457萬元 | -15.5萬元 |

當然只要買家按時供款,尚欠銀行按揭金額愈減愈少,若樓價沒有進一步下滑的話,負資產可在一定時間內自然消失。而且只要業主繼續供得起樓,銀行也絕少會要求買家補差價,所以一般來說,業主也不用太過杞人憂天的。然而,「負資產」之所以令人如此聞風喪膽,其實某程度是它釋出了樓價愈跌愈有的訊息,令到一批原本有意入市的準買家也不敢輕舉妄動,導致樓市出現買賣兩閒的困局。

延伸閱讀:趁跌市想買樓?記住留意四大考慮點!

2. 封鎖了業主的退路

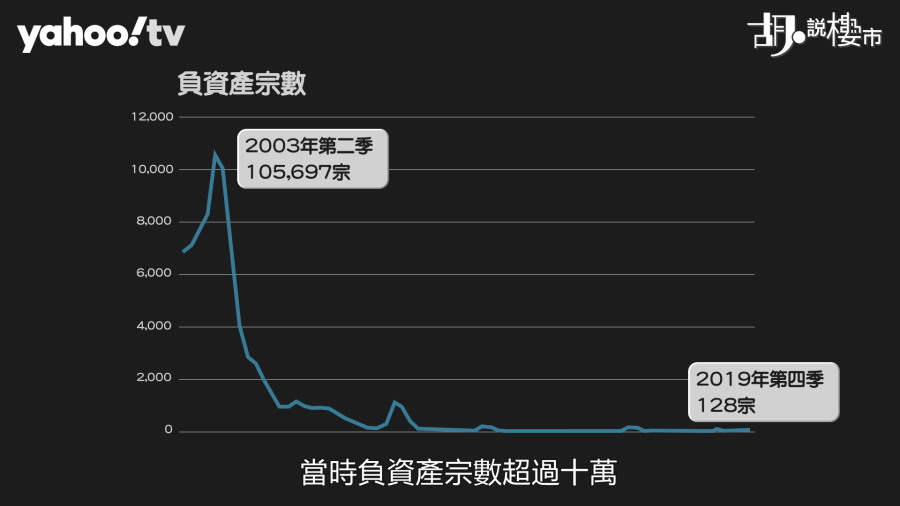

香港自1997年金融風暴後,樓價便大幅回落,跌勢一路持續至2003年8月才止跌,期內反映樓價走勢的中原城市領先指數累計跌幅69%,也同步令負資產宗數攀上2003年第二季超過十萬宗的歷史新高,多個昔日憧憬新機場概念而熱炒的深井「浪翠園」、青衣「灝景灣」、荃灣「愉景新城」、以至新界「嘉湖山莊」都是當日負資產的重災區。

| 季度 | 負資產宗數 |

|---|---|

| 2002年第二季 | 68,252宗 |

| 2002年第三季 | 71,296宗 |

| 2002年第四季 | 77,935宗 |

| 2003年第一季 | 83,177宗 |

| 2003年第二季 | 105,697宗 |

| 2003年第三季 | 99,805宗 |

| 2003年第四季 | 67,575宗 |

| 2019年第一季 | 44宗 |

| 2019年第二季 | 1宗 |

| 2019年第三季 | 53宗 |

| 2019年第四季 | 128宗 |

1997年6月在樓市處於最熾熱時開售的「灝景灣」,創出萬人空巷排隊買樓的境況,排隊人龍由銅鑼鑼世貿中心一直排到紅隧口,樓盤累計收到30,400個認購登記,成為香港有史以來收票量最高的樓盤,最終當年最高呎價高達11,769元呎,平均呎價也高達8,395元;其後金融風暴殺到,加上其後沙士影響,平均呎價低谷位跌至只有每呎3,686元,累計跌幅達56%。以至當年同期開售的荃灣「愉景新城」,跌幅也很驚人。在1997年時平均一手呎價高達8,732元,但最終在2003年時只值2,871元,累計跌幅67%。

上述兩個大型屋苑,怎計也不及新界西區跌得轟烈。其中1997年最經典的一個樓盤,肯定非深井「浪翠園」莫屬。這個沒有鐵路接駁、純粹炒新機場概念的樓盤,在1997年時最高價的一個單位竟以呎價13,632元售出,而平均實用呎價也高達8,877元,但其後效應逐步幻滅,加上市況逆轉,最低位跌至2,179元呎,等於在1997年入市的買家,平均身家蒸發75%。

面對負資產困局,當時業主各出奇謀,有人組成「負資產苦主大聯盟」希望政府界入提供協助,有人業主希望發展商可提供二按等財務安排共渡時艱;部份業主選擇撻訂離場,惜因以個人名義入市而被發展商追收重售差價;也有人被迫走上破產之路,甚至因未能接受現實而燒炭、跳樓的業主也比比皆是。

| 97年最高呎價 (元呎) | 03年最高呎價 (元呎) | 跌幅 (%) | 97年平均呎價 (元呎) | 03年平均呎價 (元呎) | 跌幅 (%) | |

| 浪翠園 | 13,632 | 2,878 | -79 | 8,877 | 2,179 | -75 |

| 嘉湖山莊 | 8,278 | 2,799 | -66 | 5,515 | 1,678 | -70 |

| 愉景新城 | 11,897 | 3,661 | -69 | 8,732 | 2,871 | -67 |

| 灝景灣 | 11,769 | 5,392 | -54 | 8,395 | 3,686 | -56 |

3. 業主未能轉按,只能捱貴息

事實上,當時小業主面對處境相當尷尬。1997年金融風暴後,經濟失業率高企下,業主供款有壓力,他們希望賣樓離場,奈何樓價沒有任何止跌跡象之外,業主賣樓的話,並不單止蝕讓離場如此簡單,他們還要抬錢補差價才可以賣樓。

延伸閱讀:轉按、加按、現金回贈、MORTGAGE LINK通識

對於仍然願意供樓的業主,也因為不少在1997年時高位買入物業,當時承造超過十厘按揭,其後雖然銀行不斷減息至03年時低見2.5厘,卻因物業估值跌穿借貸額,除非能夠補差價,否則並未能受惠轉按。只是其後因金管局就放寬了負資產轉按的門檻,而樓價又逐步回升,才令這批繼續供樓的苦主可以捱得過去。

怎樣避免淪為負資產?

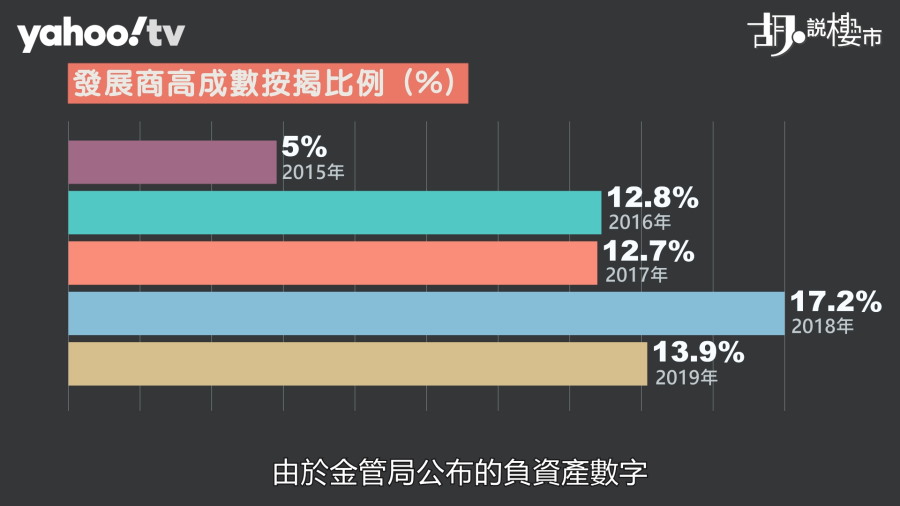

很多人會問,今日歷史會否重演嗎? 我們應該結合失業率、負資產兩組數字繼續觀察下去,還要視乎業主本身是否急於賣樓,負資產才會對我們有切實的影響。但今日跟03年也有一點很大分別,就是今日二按及發展商高成數按揭的規模,可能比想像中大。單計2018年落成的新盤,就有超過17%都有借取發展商高成數按揭, 而19年落成新盤,相關比例都有14%。由於金管局公布的負資產數字只包括受規管的銀行,並不包括財務公司。數字未能反映當日借用發展商高成數按揭買家,他們是潛在負資產的高危。

| 年份 | 發展商高成數按揭比率 |

|---|---|

| 2015年 | 5% |

| 2016年 | 12.8% |

| 2017年 | 12.7% |

| 2018年 | 17.2% |

| 2019年 | 13.9% |

因此,要避免自己淪為負資產,最直接就是減低借貸水平,特別是現在不少新盤都提供「供息不供本」的按揭計劃,都屬於起首幾年不用供本金,只需償還利息的付款計劃,變相買家幾年後都未必須要供本金,只要樓價跌穿首期範圍,就很容易成為負資產。除此之外,買家要養成定期還款習慣,以防在經濟下滑,會成為銀行追收差價的借口。同時間,買家也應為自己建立後備資金,起碼在處於失業危機時會仍然可以捱過去。

")

")

")