立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

最近看一些二手成交新聞,發現嘉湖山莊出了一宗跌穿七千元呎,之後沙田第一城又有跌穿10,000元、就連太古城呎價都跌穿12,000元。當業主都宣布投降,但我們卻見不到成交有任何重大起色。究竟這些價錢算不算已低至谷底? 我們又應該怎去解讀這類劈價貨呢?

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2023】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2023】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

近期劈價成交個案

個案1: 嘉湖山莊

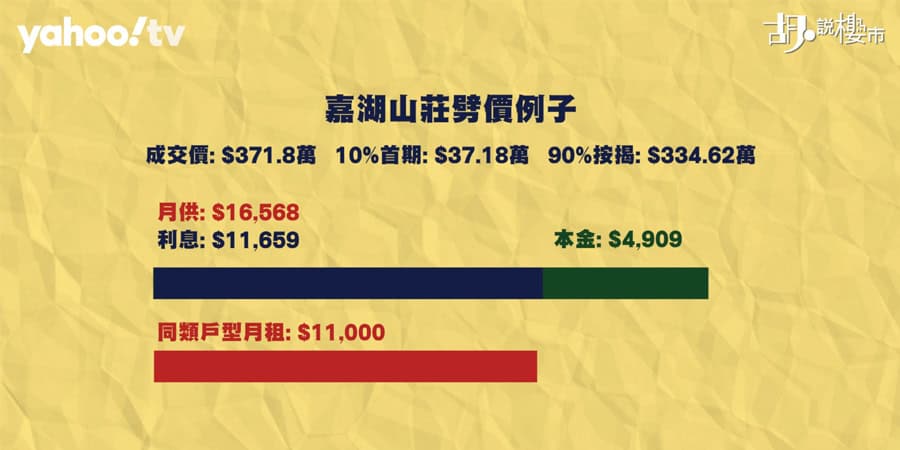

嘉湖山莊的劈價單位。就是一期樂湖居14座極低層G室,實用面積548呎的單位。雖然大家說單位殘裝,需要花錢大執,但業主最終都由原叫價520萬元,反覆減價後至371.8萬元沽出,減幅達到148萬元,而平均呎價只有6,784元。

| 單位 | 嘉湖山莊樂湖居14座極低層G室 |

| 面積 | 548呎 |

| 叫價 | 520萬元 |

| 成交價 | 371.8萬元 |

| 平均呎價 | 6,784元 |

對下手買家來說,如此入貨價看似吸引,因為用承造按揭角度來計數,假設買家借盡上會,他所需要支付首期僅37萬,餘額連按保上會,每月供款16,568元。即使現時高息4.125厘的環境,還息比例高達70%,也就是說,每月供款中有11,600元要用來還息,而只有4,900多元儲了本金,但如果準買家一直選擇租樓而非買樓,他同樣也需要支付11,000元月租。所以從自用角度,不買樓便要租樓的前提下,這個價錢並不過態。

| 單位 | 嘉湖山莊樂湖居14座極低層G室 |

| 成交價 | 371.8萬元 |

| 首期 | 10%: 37.18萬元 |

| 貸款額 | 90%: 334.62萬元 |

| 月供 | 16,568元 (利息: 11,659元、本金: 4,909元) |

| 入息要求 | 34,619元 |

特別是類近呎數、類近低層,如果回到2022年9月本港銀行未加息之前,成交價閒閒地也要575萬元。當時有低息1.5厘誘因,但卻要捱貴價,不單首期、貸款額高一截,連帶供樓支出也較今天高12%。何以當時人人追入市,反而今天樓價跌至此水平,卻無人問津呢? 信心問題是原因之一。

| 單位 | 嘉湖山莊樂湖居14座極低層G室 |

| 成交價 | 575萬元 |

| 首期 | 10%: 57.5萬元 |

| 貸款額 | 90%: 517.5萬元 |

| 月供 | 18,637元 |

| 入息要求 | 45,603元 |

個案2: 沙田第一城

類近個案並不單在嘉湖山莊出現,去到沙田第一城、藍籌屋苑之首的太古城,部份成交價之跌幅,也體會到業主處於半投降狀態。沙田第一城一個位於27座低層、實用面積688呎的三房間隔,就由原本開價1,000萬元,直線減至650萬元成交。

| 單位 | 沙田第一城27座低層C室 |

| 面積 | 688呎 |

| 叫價 | 1,000萬元 |

| 成交價 | 650萬元 |

| 平均呎價 | 9,448元 |

別以為業主開得特別誇張,回到加息前的2022年9月,這個基本上屬於市價,當時平均售價935萬元。今日下手買家以650萬元接手,九成按揭上會月供也大約30,000多元,而當中支付利息約22,300元,與現時在市面租同一層物業,月租約23,500元,實際上也是相差無幾。

| 單位 | 沙田第一城27座低層C室 |

| 成交價 | 650萬元 |

| 首期 | 10%: 65萬元 |

| 貸款額 | 90%: 585萬元 |

| 月供 | 30,383元 (利息: 22,321元、本金: 8,061元) |

| 入息要求 | 63,168元 |

個案3: 太古城

太古城最近出一宗跌穿12,000元呎的個案。代理形容劈價貨僅曇花一現,位於怡山閣低層A室,一個實用593呎的單位,原業主開價1,020萬元,減價至700萬元成交。縱然對照其早年買入價250萬元,如今只屬止賺離場,但計及減價力度,怎計也是大出血劈價足足320萬元。類近單位在2022年未加息前,成交價也要過千萬元水平。

| 單位 | 太古城怡山閣低層A室 |

| 面積 | 593呎 |

| 叫價 | 1,020萬元 |

| 成交價 | 700萬元 |

| 平均呎價 | 11,804元 |

胡.說評析:點解買家仲未衝入市?

準買家擔心估價不足而不敢追價

準買家對前景感悲觀,除了因為息口高企影響供樓負擔外,還有一點,現今經濟環境下,準買家會擔心銀行會否突然落雨收遮,大手削減估價。畢竟估價不足帶來捧差價的風險未必人人承受得起。所以即使有心儀單位,以前可能會不惜一切追價入市,現在卻充滿戒心。若非業主主動遷就也未必有膽承接,樓市因此處於買賣兩閒局面。

業主劈價出貨無人承接感悲觀,但準買家都因為對後市無信心,而不敢入市。如此買賣膠著的狀態,縱然一月份上半月的成交量,部份屋苑錄得倍數升幅,實情只因基數效應的帶動,根本不能確認樓市已經走出轉角。

銀行估價跌勢未停過

事實上,準買家的擔心並非無原因。因為在部份劈價成交的推動下,銀行估值跌勢並沒有終止。就以我們追蹤開的十個指標屋苑為例,由特首李家超去年宣讀《施政報告》減辣後的翌日,銀行已經下調了物業估價後,這個跌勢並沒有停過,一季過後的今天,十大屋苑估值全面報跌。

太古城有物業估值跌穿700幾萬元,去到只有600多萬,而全盛時期是過千萬元的。杏花邨沒有如此慘烈,一個最高價估到781萬元的單位,跌至《施政報告》翌日的648萬元,現在只是跌多一點點至580萬元而已。嘉湖、一城等也出現300幾萬的估值。

| 單位 | 太古城太湖閣中層G室 | 杏花邨39座低層2室 | 沙田第一城40座低層C室 | 嘉湖山莊7期8座中層E室 |

| 最高估價 | 1,020萬元 | 781萬元 | 558萬元 | 510萬元 |

| 去年施政報告後 | 760萬元 | 648萬元 | 391萬元 | 405萬元 |

| 今日 | 679萬元 | 580萬元 | 373萬元 | 381萬元 |

樓市愈跌愈無信心

息口是影響樓市的主要因素,但觀乎業主減幅,似乎也某程度抵銷了息口上升威力,但準買家仍然不入市,好像也應驗了老行尊所說的「寧買當頭起、莫買當頭跌」。樓市確認跌勢時,大家總覺得低處未算低,愈跌便愈無信心,愈無信心便沒人會買。這也解釋為何政府去年宣布減辣後,樓市仍未見起色。而如果預算案中,政府真的宣布全面撤辣,情形又會否相同呢? 這便值得我們再觀望。

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")

")

措施懶人包! (實施更新)")

")