《施政報告》後第三個開價新盤,就是位處偏遠的錦田「山水盈」,項目由路勁發展,首批推出67個單位,扣除最高18%的折扣額,即供均價10,972元,比起對上開售的「PARK YOHO NAPOLI」在去年九月的開價15,140元,等於大幅低出近三成。

開價與同區有折讓?

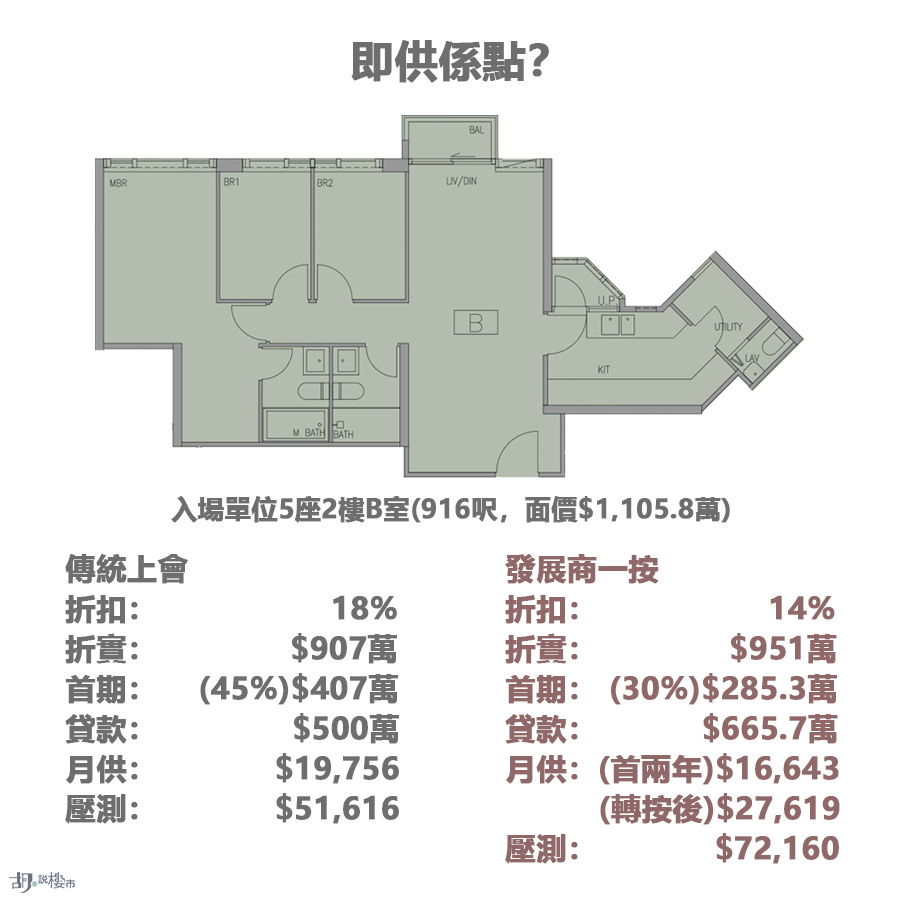

這口價,也等於天水圍「嘉湖山莊」的最新成交價格,表面上當然是有折讓,但實情全是900呎以上的三房戶型,所以就算折盡入場單位也要907萬元。選用「即供」,雖然準買家可賺盡折扣額,但代價卻是要支付超過四成首期,相當於407萬元才可以,但當然因只有六成餘額上會,故供款會相對輕鬆,月供19,756元,準買家有51,616元可過壓力測試。

首期不足,卻又希望進駐「山水盈」,準買家可選用「即供及發展商一按付款計劃」,待兩年後高息來臨時申請轉按。但也要注意,物業估值必須低於1,000萬元才可符合借按保轉按門檻,但因「山水盈」樓價都貼近這個界線,屬於較尷尬的一類。日後能否轉按,就很視乎轉按前尚欠銀行餘額、以及物業升值幅度。若粗略以即供價計算,首批折扣後銀碼低於1,000萬只得15個單位。

以入場單位做例子,選用「即供及發展商一按」,折扣額14%的前提下,入場單位價格會輕微上升至951萬元,但首期卻可大減至30%,相當於285.3萬,七成餘額可選用發展商付款辦法上會。由於發展商計劃首兩年「供息不供本」,故首兩年純粹支付利息來計,月供16,643元;但因去到第三年息口會上調至5.5厘,故準買家務必轉按甩掉高息按揭。假如樓價沒有特別升幅,已符合借按保轉按門檻,連5%按保上會供款,月供27,619元。準買家仍需通過壓測,月入要有72,160元才可以。

| 山水盈即供計劃 | ||

| 傳統上會 | 發展商一按 | |

| 折扣 | 18% | 14% |

| 折實 | $907萬 | $951萬 |

| 首期 | $407萬 (45%) | $285.3萬 (30%) |

| 貸款 | $500萬 | $665.7萬 |

| 月供 | $19,756 | $16,643 (首兩年) $27,619 (轉按後) |

| 壓力測試 | $51,616 | $72,160 |

| *例子為入場單位5座2樓B室 (實用916呎,面價$1,105.8萬) |

建築期付款分析

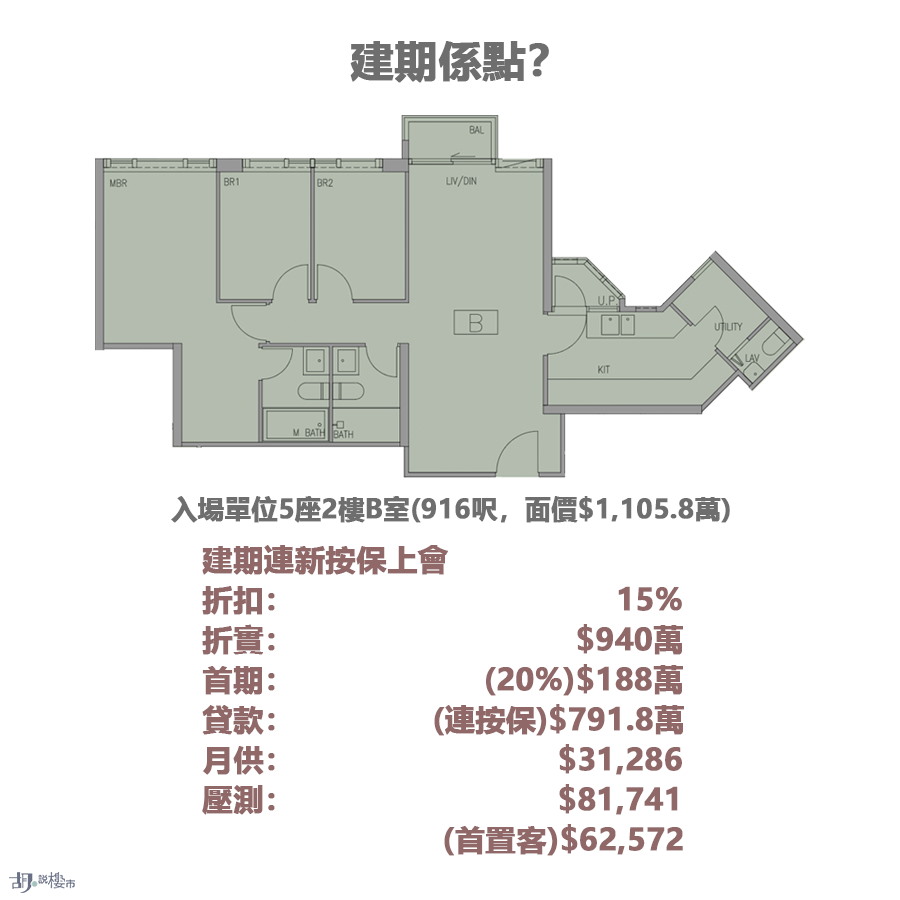

當然,最後一個選擇就是選用「建期付款方法」,去到入伙時才申請按保一併上會。折扣額較「即供及發展商一按付款計劃」多1%,折算入場銀碼是940萬元,好處是首期可再減少至20%,相當於188萬元可以進駐,但實情之後供款壓力不輕,月供要有31,286元,月入需有81,741元才可過壓測,而首置客可按供款不多於入息一半的準則計算,即月入62,572元便可。

| 山水盈付款計劃一覽 | |||

| 傳統上會 | 發展商一按 | 建築期連新按保上會 | |

| 折扣 | 18% | 14% | 15% |

| 折實 | $907萬 | $951萬 | $940萬 |

| 首期 | $407萬 (45%) | $285.3萬 (30%) | $188萬 (20%) |

| 貸款 | $500萬 | $665.7萬 | $791.8萬(連按保) |

| 月供 | $19,756 | $16,643 (首兩年) $27,619 (轉按後) | $31,286 |

| 壓力測試 | $51,616 | $72,160 | $81,741 *$62,572 (首置客) |

| *例子為入場單位5座2樓B室 (實用916呎,面價$1,105.8萬) |

")

")

")

")

")