同區近十五年沒有新盤推出,小型發展商佳明集團控股在青衣的「明翹匯」,在《施政報告》宣佈放寬按保後開價,成為第二個接力開售新盤。首批156個單位,即供均價14,813元,當中推出90個一房,而兩至三房戶分別有39個及27個。值得注意,今次發展商提供的一按高成數按揭,僅限於兩至三房單位申請,對準買家揀樓會產生什麼影響呢木?

樓花期逾一年 即供未必能採用按保

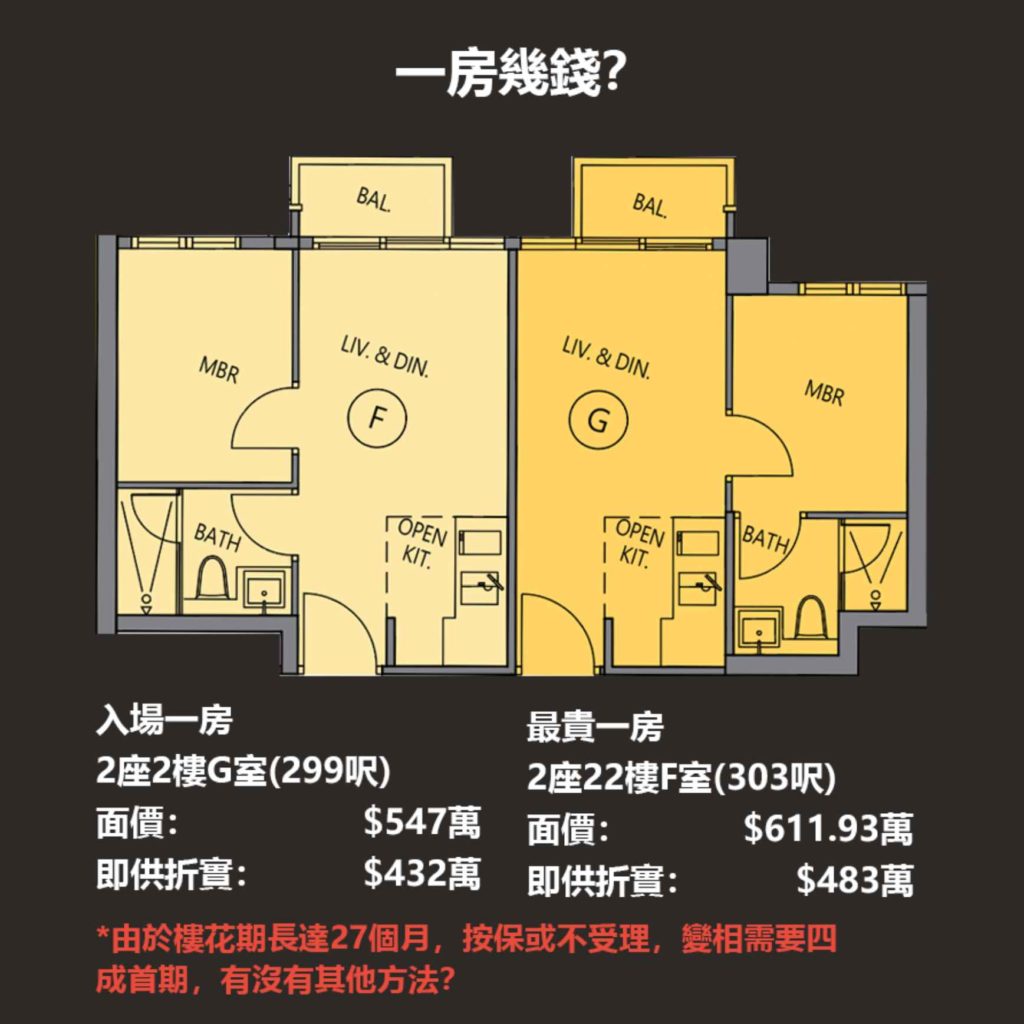

選用即供買一房最平單位,折實432萬元可以上車,但始終「明翹匯」樓花期長達27個月,已超出了按保一年樓花期的門檻,故很難併湊「即供」加「按保」方式上車。有意買一房單位,就起碼要預備四成首期,相當於173萬元才可入市。

| 1房單位 | 最平 | 最貴 |

| 單位 | 2座2樓G室 | 2座22樓F室 |

| 面積 | 299呎 | 303呎 |

| 面積 | 547萬元 | 611.93萬元 |

| 即供折實 | 432萬元 | 483萬元 |

今次一房單位銀碼很闊,最貴一房面價高達611.9萬元,變相即供折實也要483萬元,四成首期要預193.2萬元。但當然專吼一房的準買家,而首期不足的話,也可能退而求其次,先選用「建期付款」,臨近入伙時再申請按保借足九成上會,但折扣額較低的情況下,最貴一房單位銀碼已要526萬元,跟兩房最平單位實際差無幾。

先採用發展商一按 貴息時轉按至新按保

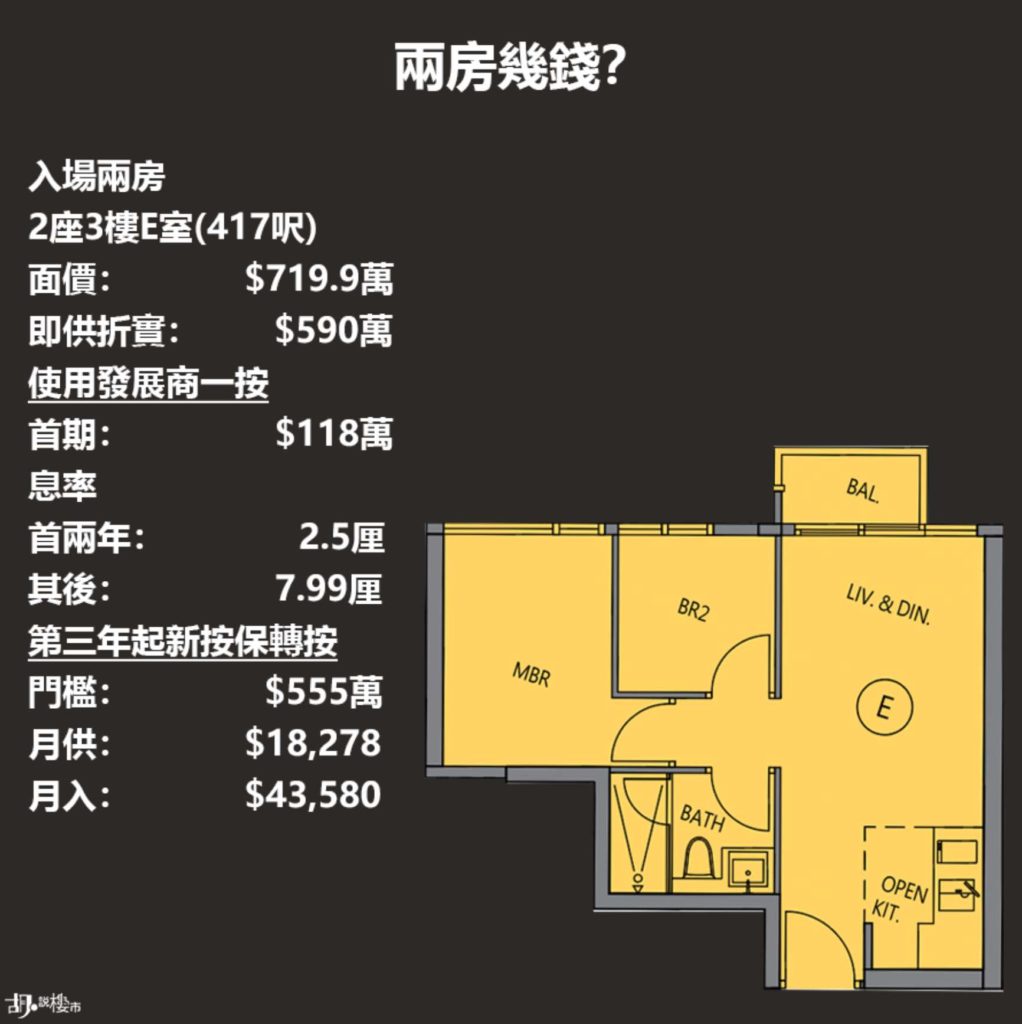

兩房入場單位,用「即供」及「發展商一按」下,折扣額也有18%,變相折實590萬元已可買到兩房單位。當今日新按保政策推出,為發展商高成數按揭提供墊底後盾後,這批準買家對發展商的高成數按揭更無戒心,反正只要一踏入高息期,透過按保轉按至傳統銀行已可以。因此,買兩房最平單位的買家,第一筆所需支付的兩成首期只是118萬元,較買一房付四成首期更加低。

當然問題是,選購兩房的後續供款會否很「拿脷」? 根據發展商高成數按揭,首兩年息率2.5厘,故月供只是21,175元。但第三年起要7.99厘,故買家在第三年起透過按保申請轉按便可以,屆時以尚餘貸款額計,只要物業估值維持555萬左右,即就算物業跌價35萬元仍符合轉按門檻,連同按保一併上會,月供只是18,278元,比起首兩年供款還要低,至於月入就要有43,580元已可通過壓力測試。

")

")

")

")

")