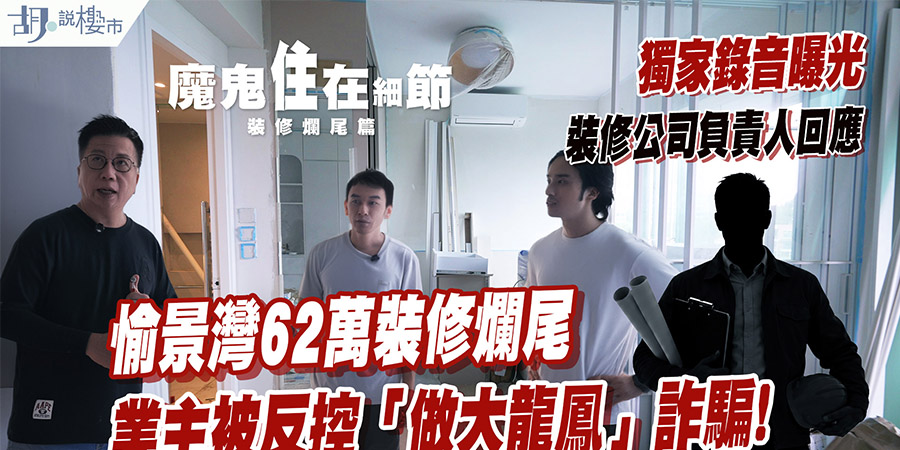

愉景灣業主花費超過62萬裝修卻遇爛尾!全屋驚現立體聲空心磚、違規撻線及膨脹膠門框,裝修公司收足9成款項後更反控業主詐騙?即看資深驗樓師直擊,以及專家拆解裝修合約與報價單的4大防伏魔鬼細節,避免成為下一個苦主!

愉景灣業主花費超過62萬裝修卻遇爛尾!全屋驚現立體聲空心磚、違規撻線及膨脹膠門框,裝修公司收足9成款項後更反控業主詐騙?即看資深驗樓師直擊,以及專家拆解裝修合約與報價單的4大防伏魔鬼細節,避免成為下一個苦主!

美國聯儲局(Fed)的議息決定及貨幣政策,透過聯繫匯率制度直接牽動香港銀行同業拆息(HIBOR)及最優惠利率(P),對香港樓市走向及一眾供樓人士的按揭負擔有著決定性影響。《胡‧說樓市》為大家持續更新每次美國議息的最新結果,並深入拆解局方政策對香港買家的實質衝擊。美國聯儲局(Fed)的議息決定及貨幣政策,透過聯繫匯率制度直接牽動香港銀行同業拆息(HIBOR)及最優惠利率(P),對香港樓市走向及一眾供樓人士的按揭負擔有著決定性影響。《胡‧說樓市》為大家持續更新每次美國議息的最新結果,並深入拆解局方政策對香港買家的實質衝擊。

《簡樸房條例》正式實施,香港劏房市場迎來巨變!本篇深入探討九龍塘月租萬九「豪宅劏房」的暴利真相,對比荃灣70呎基層劏房戶的生存悲歌。揭開1.2萬宗登記僅得4宗認證的數據落差,拆解改裝成本與加租逼遷危機。

九龍灣新盤泰峯傳出拖欠地產代理佣金,引發買家擔憂回佣「走數」。發展商王新興集團回應《胡‧說樓市》查詢,強調已即時跟進個別信件,上月已發放部分佣金,現正按時序處理。一文看清事件始末、逾億元佣金估算及現行制度漏洞。

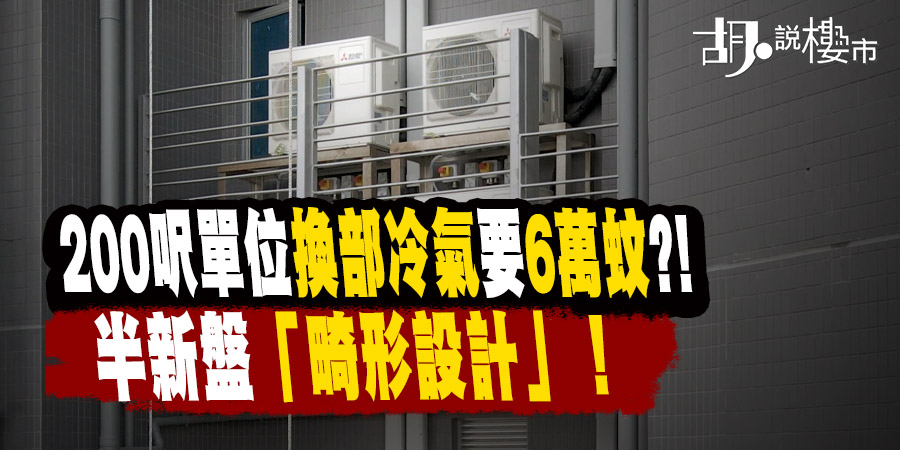

換部冷氣要6萬?紅磡環海東岸業主爆天價維修!因玻璃幕牆設計禁搭棚,業主焗租吊船,更面臨牌照、保險等隱藏成本。即睇《胡‧說樓市》拆解半新盤畸形開則及3大買樓防伏貼士。

新一期居屋已截止申請!交表後何時才公佈居屋攪珠結果?《胡‧說樓市》為你全面剖析居屋揀樓實戰攻略,一文看清最新綠白表 5:5 揀樓次序、長者初生隊及青年計劃籌號機制,並教你準備揀樓當日的銀行本票與必備文件!

【居屋2026最新消息】新一期居屋(居屋2025)已截止申請!今年申請人數跌穿10萬大關,整體超額認購約13.3倍。《胡‧說樓市》為你跟進最新數據,並按綠白表 5:5 新配額,全面預估長者/初生隊、家庭及單人組別的最新中籤率與中籤號碼機率!

賣地計劃2026最新消息!信置財團成功奪得港鐵錦上路站2期,料與柏瓏產生協同效。展望2026,全年潛在供應達22,580伙,屯門南延綫16區巨無霸項目將成市場焦點。即看《胡‧說樓市》獨家分析與各區地皮供應一覽!

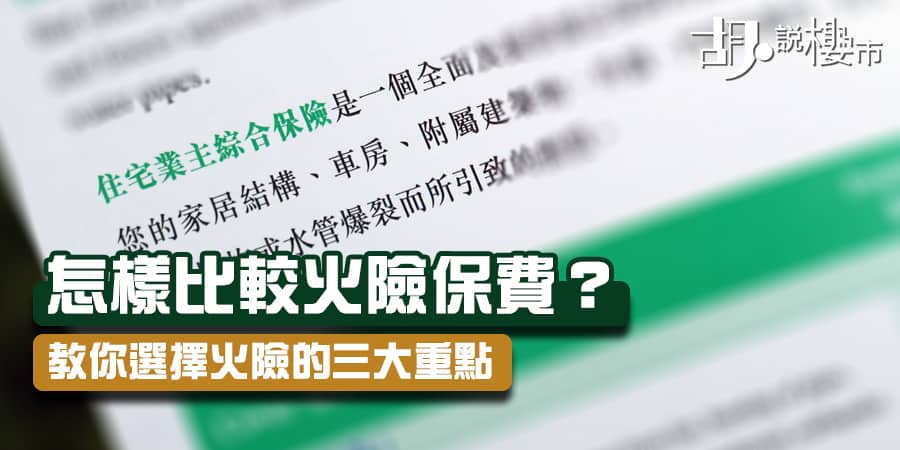

買樓承造按揭一定要跟銀行買火險?《胡‧說樓市》教你最慳錢投保法!為你進行2026最新火險比較,涵蓋8間公司報價及墊底費。並以真實個案拆解火險與家居保險分別、火險賠償計算機制、保額不足風險及按揭火險真空期陷阱!

準備承造按揭,面對H按 VS P按不知如何選擇?《胡‧說樓市》帶你深入淺出了解按揭術語!一文拆解什麼是HIBOR、最優惠利率 P、大P細P的分別,並回顧H按利率歷史及封頂息率機制,助你從根本了解H按利率與P按利率的運作原理。