於2021年至2023年推出的樓花盤,若買家選擇建築期付款計劃,來到今年臨近入伙前上會,大多迎來估價不足的情況,有按揭公司推出110%按揭計劃,幫助有多大?

於2021年至2023年推出的樓花盤,若買家選擇建築期付款計劃,來到今年臨近入伙前上會,大多迎來估價不足的情況,有按揭公司推出110%按揭計劃,幫助有多大?

金管局剛公布,推出一次性特別安排,容許2021年1月1日至2023年12月31日簽訂臨約,並選用建築期付款的自住買家,若估價低於合約價,可以不經按保,透過傳統銀行申請最高80%按揭,而且「供款與入息比率」上限可由50%上調至60%。

《施政報告2024/25》宣讀後,金管局緊接公布放寬住宅按揭成數,無論投資或自用物業,非按保按揭最高承造70%按揭,《胡.說樓市》一文整理多個影響按揭成數的因素。

甩按保是什麼?有何好處及如何幫助合法出租物業?《胡‧說樓市》為你解釋原理及相關退保手續。

《施政報告2024》公布,出租物業的最高按揭成數已提升至70%,供款佔入息比率上限劃一50%,我們將一文闡述投資物業的按揭注意事項及計算方式。

所謂「擔保人」,就是當買家財力不足以應付物業按揭時,依靠另一位較具財政實力人士協助擔保上會。背後原理是,一旦借款人沒有能力履行債務責任,包括未能還款時,「擔保人」就會承擔其還款責任,更是整筆貸款的責任,這點必須留意。

經濟不景,物業可能是業主套現的最直接手段,有部分業主為規避一按銀行而借取俗稱「空中釘」的物業貸款,希望能有應急錢周轉,但對物業成交而言卻陷阱處處,二手樓買家可以如何自保?

美國最新的議息結果,終在今日凌晨揭曉。聯儲局於今次議息會議上公布減息0.5厘,聯邦基金利率最新報4.75厘-5厘,減息對樓市最大的影響,最直接是降低供樓成本,但實際影響有多大?

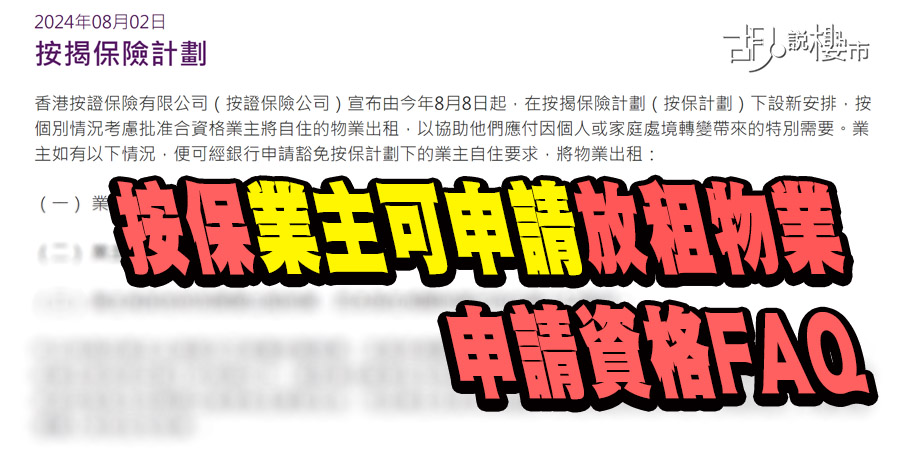

金管局宣布放寬按揭保險要求,允許符合條件的業主出租按保物業,但限制嚴格,實際目的是「救銀行」而非推動樓市需求。了解更多關於最新政策及其影響。

對於無入息證明的申請者,如退休人士或高資產無收入人士,銀行會可能會採用「資產水平」來審批按揭,而按揭申請人的資產淨值必須高於新購入物業的樓價,而當中必須留意以下幾項重點。