(客戶資訊)美聯儲的貨幣政策立場愈來愈鷹派,風險資產價格動盪,但不要誤解加息,它很多時候是經濟蓬勃的象徵,也不要過份憂慮,美聯儲不會因為對抗通脹而不顧經濟復甦。如果過份憂慮滯脹,可能會錯失良機。更關鍵的是如何部署?

美聯儲的改變

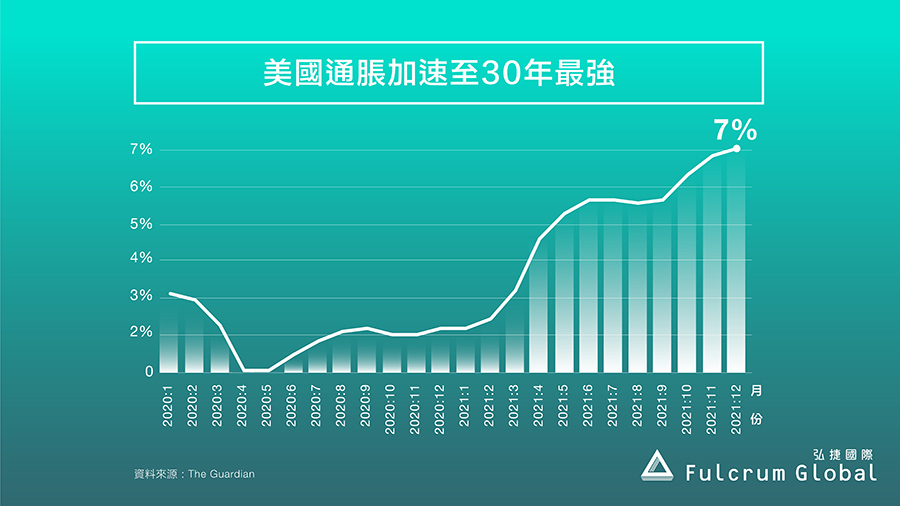

美國通脹加速至30年最強的7%,無論是甚麼原因,都已經帶來了不少問題。通脹正在消耗需求,但經濟毫無獲益。美聯儲原先希望更長期的貨幣刺激可深度加強勞動市場,可惜疫情改變了工作心態,強勁需求錯配前所未有的供應短缺,職位增長不夠火紅,但工資增長超越5%。

高壓經濟政策行不通,美聯儲也十分果斷,今年的加息預期從3次變成4次,更有甚者認為應該採取震撼手段喝停通脹至6或7次,更主張3月首發加息50點子挽回市場信心,再配合啟動縮表,逐步出售9萬億美元的QE資產。此舉讓信奉漸進收緊的主流派措手不及,股票市場首當其衝,美國3大股票指數都從紀錄高點回落超過10%,納斯達克綜合指數最差,一度下跌約19%,接近熊市臨界的20%。比特幣和以太幣都從高峰失去約半,從而更凸顯加密資產的投機性質,對於股票市場和央行收水十分敏感。雖然加息難免做成金融市場波動,但過往經驗告訴我們不用慌張,甚至是入市好機會。

英鎊不輸美元

貨幣政策趨勢差異對於外匯市場至關重要,美國啟動加息週期,有利美元,但也要看看對手的情況。歐洲央行對於加息仍然猶豫,可能要到2023年初才有所行動,意味歐元兌美元今年上半年是防守型的,傾向考驗1.10甚至1.07水平。但到了下半年,當市場已經大部分消化了美國加息,歐洲加息預期開始升溫,就是歐元反彈的時機。英國同樣面對物價上漲的困擾,通脹加速至30年新高的5.4%。英倫銀行的加息早過美聯儲於去年12月開始,並於2月繼續加息至0.5%,市場更信心利率接近年中將達1.0%,央行亦考慮出售手上的量化寬鬆資產。英國加息的目標可能稍高於美國,預測2023年底達1.75%,2024年更上升至2.0%。因此,從息差角度,英鎊不輸美元。而另一個有利英鎊的因素,是英國政府正著手移除所有防疫限制,迎來真正的疫後經濟重啟。

熾熱房價稍為冷卻的機遇

加息將會增加購房成本,減弱買家承擔能力,但更重要的是,經濟強勁復甦,家庭收入增加,預期房價保持上升趨勢,和抗衡通脹的角色,都在支持購房需求。英國房地產市場享受了兩年的熾熱,據Halifax (source 1) 的數據顯示,英國去年平均房價達272,992英鎊,較疫情大流行初期的房價升幅約14%,升值接近34,000英鎊。國際貨幣基金預測,英國2022年經濟增長4.7%,超越美國。而英國目前工資升幅4.2%,預期2022年平均增長加強至4.35%。

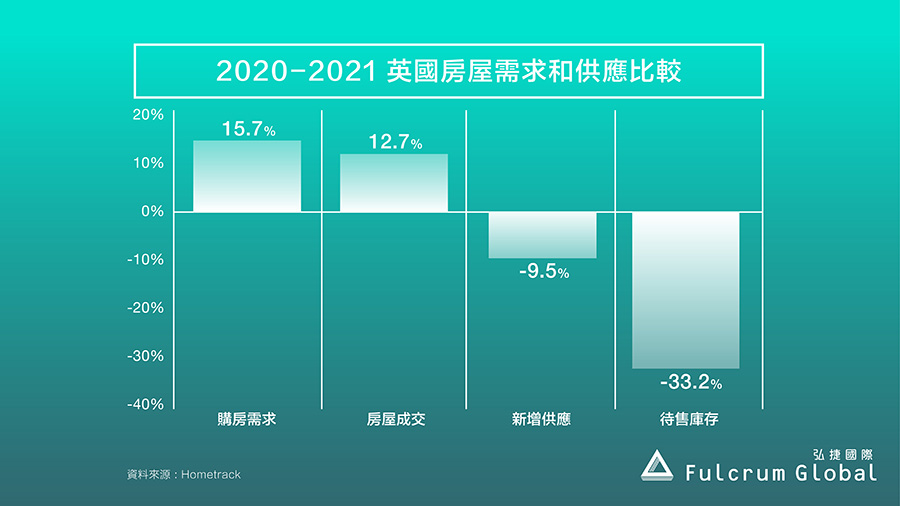

英國的房屋短缺是長期問題,有估算在2020年的供應需求差異超過100萬個單位。於2021年,待售房屋存貨下降,英國政府延長「印花稅假期」政策,英國的房屋供應無法滿足需求的增長,購房需求比上年增加15.7%,同期房屋銷售數字增加12.7%。需求增加,可是供應沒有跟隨上升,2021年新房數目比上年減少9.5%,待售房屋庫存更減少33.2%。筆者預期今年英國房價會有3-5%的升幅。Savills研究更指,英國西北部 (包括曼徹斯特等地區) 未來5年的住宅樓價預計累積升幅達18.8%,跑贏全國13.1%及倫敦5.6%,反映曼徹斯特物業無論在中期及長期之投資回報均相對吸引,弘捷國際亦看好曼徹斯特作為英國投資類物業的首選城市。當加息對於英國房地產市場的短暫抑制效應逐步消散,英國房屋市場會再次熾熱起來。

–-以上資訊由弘捷國際提供–

【關於弘捷國際】FULCRUM INSIGHTS (按此了解)

由弘捷國際發布。弘捷國際 (弘捷) 為香港領先之發展商,2008於香港成立,在英國、泰國、新加坡、日本及中國均有投資,弘捷秉持誠信為本的核心價值,創新經營房地產開發、投資策劃及資產管理。其高瞻遠矚之發展理念讓我們洞察項目所在地發展潛力,弘捷旗下所發展及投資之都市核心項目,配合我們的策略性投資解決方案,持續為客戶創造長遠價值。弘捷結合區域性視野及當地夥伴管理,發展規模覆蓋國際核心城市,除香港總部外,公司於上海、曼谷、曼徹斯特均設有辦事處,以開拓發展商機。

資料來源 : 1. Guardian 2. Hometrack

免責聲明 : 以上所提供之資料及數據只供參考用途,並不構成任何與投資有關之要約、招攬、邀請、誘使、申述、建議或推薦進行任何其他交易的要約或建議,亦不應用作任何投資決策或其他決策的依據。

作者: Claude Chan弘捷國際分銷管理副總監

")