海外置業,買中爛尾樓,近年在英國偶有發生,買家可以點防範?買英國樓喺承造按揭時有咩要注意?稅項雜費又係點計?我地請來海外物業按揭專家同大家詳細講下。

如何防備爛尾樓?

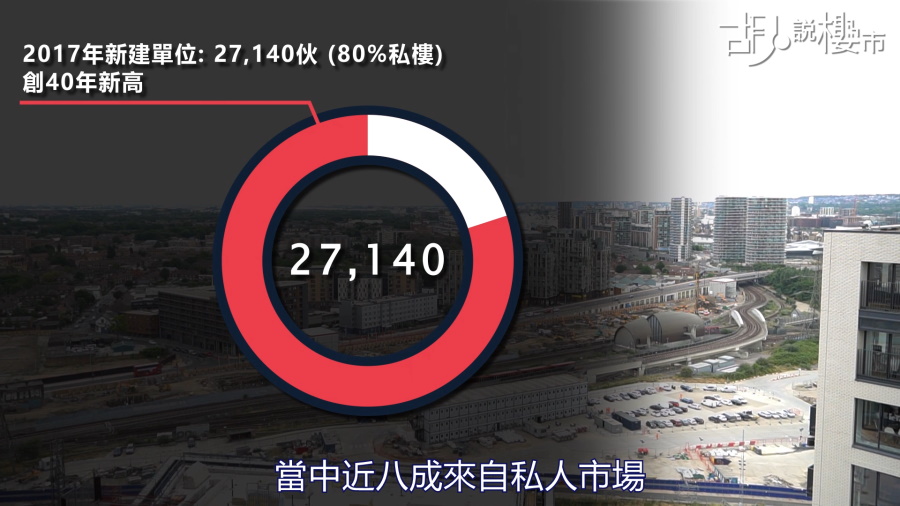

在香港,一手供應創新高,在國際大都會的英國倫敦都一樣,2017年全年共興建了27,140個新樓,創出1977年後的新高,當中近八成來自私人市場,部份新盤向海外推銷,只是最怕最終未能完工。皆因爛尾樓,在英國近年偶有發生,準買家該如何防避?

仲量聯行國際住宅部主管黃嘉欣表示,準買家應該留意該樓盤是否已獲得政府部門的規劃許可,而在尋找銀行承造按揭時,某程度上銀行也會協助買家進行盡職審查。

延伸閱讀:倫敦樓價走勢、發展區域懶人包

倫敦買樓有咩雜費?

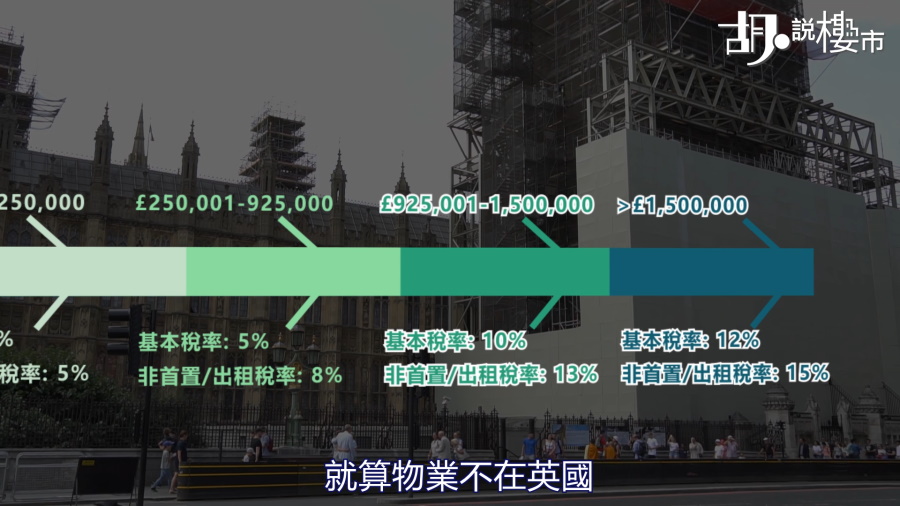

先求知、後投資,在英國買樓,也有雜費要支付。包括買樓時,當地政府會徵收「印花稅」。只是跟香港在簽約後繳付不同,稅項會在成交轉讓一刻才繳交,而稅制也是採累進稅方式計算。

首十二萬五千英磅樓價不用繳稅,由第二個十二萬五千開始要交稅2%,一路遞增至上限12%。若本身持有第二個物業,就算這層樓不在英國,也需用較高稅階計算。

| 英國置業印花稅 | ||

| 物業價值 (£) | 基本印花稅率 | 非首次置業/置業出租印花稅 |

| £ 0-125,000 | 0% | 3% |

| £ 125,001-250,000 | 2% | 5% |

| £ 250,001-925,000 | 5% | 8% |

| £ 925,001-1,500,00 | 10% | 13% |

| £ >1,500,000 | 12% | 15% |

倫敦樓按揭怎樣辦?

買英國樓最大好處,是部份本港銀行會承造英國樓按揭,在香港已可處理。部分大型銀行,包括有英國背景的匯豐銀行,其實也有承造英國物業的按揭,最高可做70%至75%按揭,視乎銀行息率介乎3厘至3.75厘,而最高按揭年期達到25年。

倫敦物業放租應繳稅項

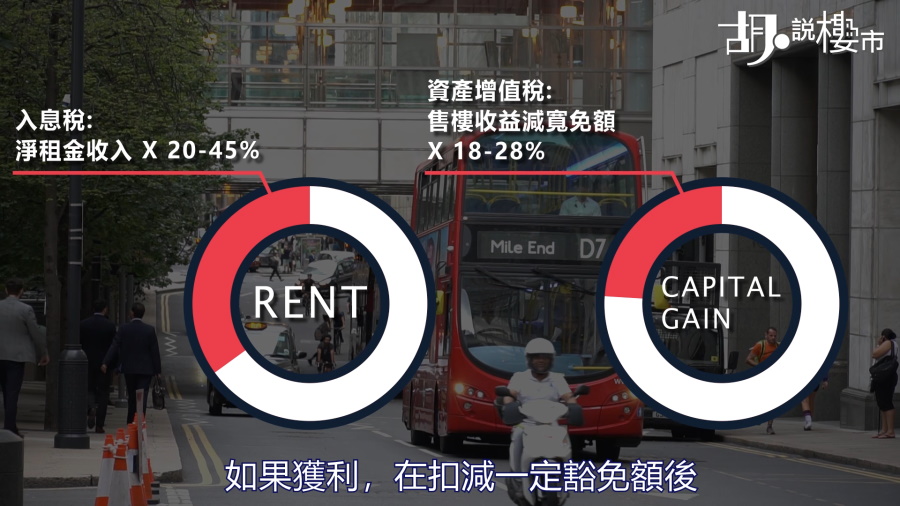

在英國倫敦,買樓收租看似不錯選擇,因為平均也收到月租1,433英鎊,跟平均樓價48.5萬英鎊相比,回報高企3.5厘,但租金是被視為「收入」一部份被徵稅。徵稅基礎為扣減部分雜費後的淨收入,可扣減的費用包括物業維修費等開支。

扣減後,會視乎入息抽取20-45%作稅項。以至之後沽貨離場,如果獲利,在扣減一定豁免額後,也要被徵稅18至28%不等。香港取消了「遺產稅」,但英國仍然有。逾325,000英鎊的資產需交遺產稅,稅項是資產總值的40%。除非資產受益人為去世者配偶或者合法伴侶,才毋須繳付。

| 英國置業稅項一覽 | |

| 入息稅 | 淨租金收入 X 20-45% |

| 資產增值稅 | 售樓收益減寬免額 X 18-28% |

| 遺產稅 | 逾325,000英鎊資產 X 40% |