於2021年至2023年推出的樓花盤,若買家選擇建築期付款計劃,來到今年臨近入伙前上會,大多迎來估價不足的情況,有按揭公司推出110%按揭計劃,幫助有多大?

於2021年至2023年推出的樓花盤,若買家選擇建築期付款計劃,來到今年臨近入伙前上會,大多迎來估價不足的情況,有按揭公司推出110%按揭計劃,幫助有多大?

金管局剛公布,推出一次性特別安排,容許2021年1月1日至2023年12月31日簽訂臨約,並選用建築期付款的自住買家,若估價低於合約價,可以不經按保,透過傳統銀行申請最高80%按揭,而且「供款與入息比率」上限可由50%上調至60%。

全面撤辣,加上金管局放寬銀行按揭壓力測試,以為置業之路的迷霧已經掃清,其實新盤市場尚有一群買家仍在水深火熱之中,《胡‧說樓市》編輯部統計,未來半年即將落成的樓花之中,有80%選擇建築期付款,但這批買家卻須沿用放寬按揭及按保前的基準計算,究竟潛在危機有多大?

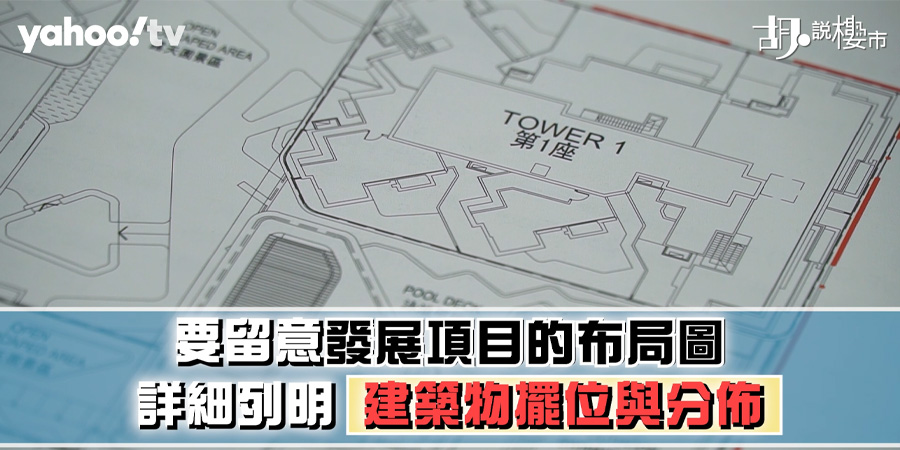

要了解一個樓盤,我們只能依賴樓書、發展商示範單位、再配合實地考察作評估。但有些資訊,根本在樓書並不會披露出來,究竟我們忽略了甚麼?

不少準買家在購買新盤前,都希望預先掌握樓盤資訊,以便正式推售前可做足功課。根據《一手住宅物業銷售條例》,發展商需在樓盤開售前的最少七天把樓書上載至銷監局網站、以及發展商項目網站。然而,售樓書資料繁複,如果我們從其他途徑去獲取新盤資訊,又有什麼地方需要注意?

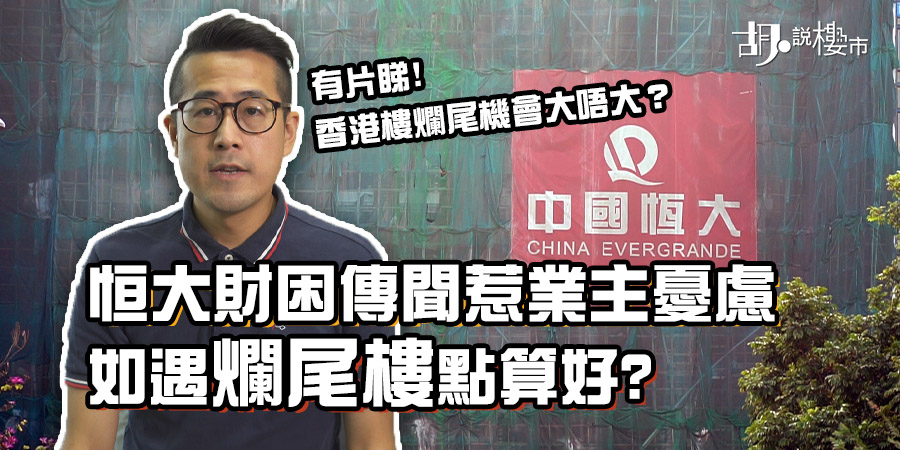

近日內地網上流傳內房恒大集團懷疑因財困需進行業務重組。雖然文件刊登不久後被下架,恒大其後也發表聲明指出,相關文件及截圖「憑空捏造、純屬誹謗」,但連香港業主也向我們表示,擔心購入了恒大的香港樓花會爛尾,究竟現行制度與條例對新盤買家的保障有多大?如遇上爛尾樓,買家可以怎樣?