年度壓軸大盤、新地在天水圍二線位的「WETLAND SEASONS PARK」以貼嘉湖山莊的二手價開盤,首批142個單位,扣除最高18%折扣額,即供均價11,388元。入場價480萬買兩房,正正就是嘉湖當下二手價位。

發展商付款辦法大堆頭

一如以往,新地的付款辦法一直都是「大堆頭」,只是當準買家選用了發展商一二按計劃、或借足樓價120%的「置尊120」計劃,最高折扣額就只得12.5%,除非他有信心能提前還款博取現金回贈,折扣額才有機會扯高至17.75%。換句話說,在「即供」與「發展商計劃」之間二選一,成本最低為樓價0.25%,故相信後者計劃也大有人選用,起碼當多買一個借貸上的保障。

到底點揀好?

但下一個問題就是,「發展商計劃」共有三種,又應該點揀好?值得留意,當政府放寬按保後,無論採用「70%一按」、「20-25%二按」或「置尊120」都好,總之低息期過後,也可申請轉按至傳統銀行做按揭,故準買家應採用哪一個計劃,最直接就是比較起首幾年息率便可以,以及問一問自己能付多少首期。

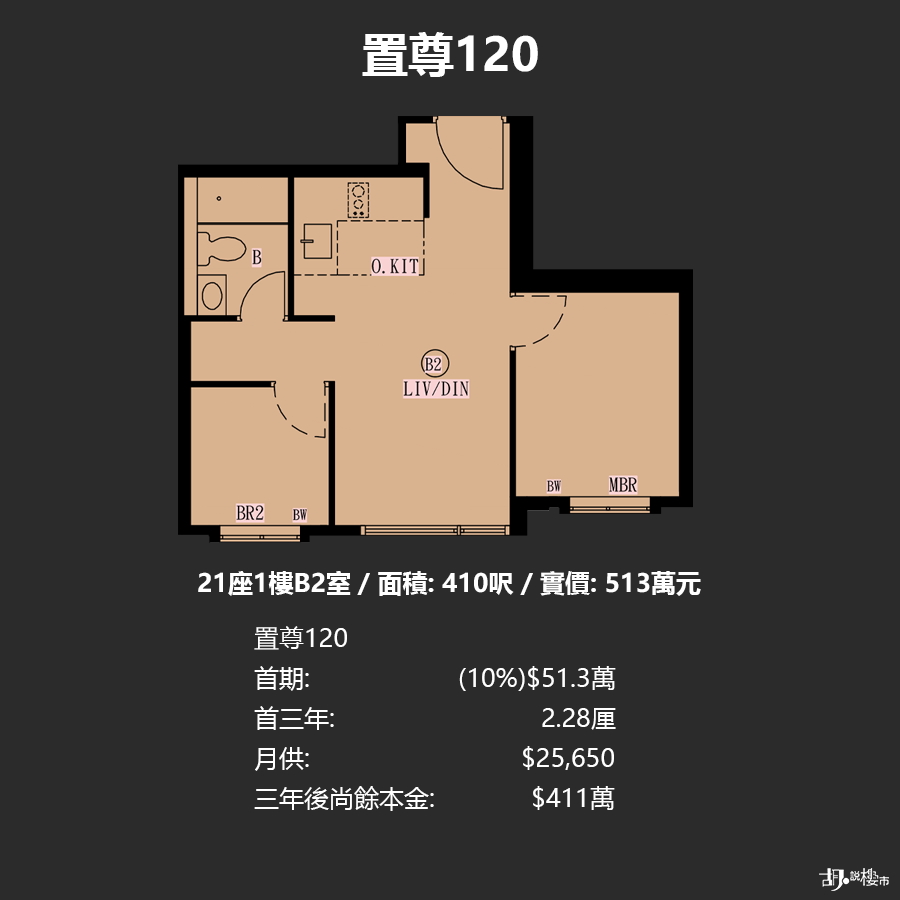

以入場單位「21座1樓B2室」為例,這個實用410呎的兩房戶型,實價為513萬元。「70%一按」首三年息率2.15厘,月供15,484元;「20%二按」首三年息率也是2.15厘,餘下六成做銀行一按2.375厘,月供就要18,039元。但始終選用「70%一按」要自己付三成首期,相當於153.9萬元,比起「20%二按」計劃只需兩成首期,即大約102.6萬元,是兩個計劃的分別之一。

至於「置尊120」計劃又如何?這個計劃不是人人可用,大前提你要有物業在身,便可以借到樓價的120%。選用這計劃,最大好處是自己只需付一成首期,即51.3萬已可進駐入場單位。

這筆為期三年、相當於樓價120%的貸款金額,首三年息率2.28厘,較之前兩個計劃的息口高一點。供款又如何呢?買家每月需支付0.5%樓價,即每月供款額25,650元,同樣是三個計劃中負擔最重。不過,月供25,650元內,有約11,000元會用來支付利息,餘額會貸款買樓的本金。

而在三年後,當買家準備放棄發展商計劃,並轉按至傳統銀行時,採用「70%一按」、「20-25%二按」或「置尊120」尚餘的本金,分別是326萬、373萬及411萬。

| 21座1樓B2室 / 面積: 410呎 / 實價: 513萬元 | |||

| 發展商一按 | 發展商二按 | 置尊120 | |

| 首期 | $153.9萬(30%) | $102.6萬(20%) | $51.3萬(10%) |

| 首三年 | 2.15厘 | 2.15厘(20%二按) 2.375厘(60%一按) | 2.28厘 |

| 月供 | $15,484 | $18,039 | $25,650 |

| 三年後尚餘本金 | $326萬 | $373萬 | $411萬 |

")

")

")

")