很多人結婚聯名買樓,但近年卻興起拆名。因為只要甩名就可化身成首置客避開繳交雙倍印花稅(DSD)。財爺早前開腔關注事件,表示不排除出招堵塞漏洞。事實上,一旦甩名後,業主只需按業權分數,繳交較低門檻的印花稅就可以,日後再買樓,就不用繳交15%雙倍印花稅。只是在甩名程序上,也都有特別地方需要注意!

什麼是「分權共有」? 「 聯權共有」?

用「分權共有」持有的物業,業主按不同比例業權持有物業,例如兩夫婦,每人可各自持有50%及50%的業權;或者其中一方持有1%、另一方持有99%也可以。以「聯權共有」,亦即俗稱「長命契」方式持有物業,由於持有人等於共同擁有該資產的全部,又應該點計算比例呢?稅局稱,一般會當一半一半計算。

甩名後釐印費的計算方法?

至於甩名時要交一次釐印費,應該如何計算? 究竟是先將樓價計算一半價值,然後再計印花稅;還是以樓價總價計印花稅,之後再除以二? 事關兩條數差異可以很大。

舉例一層市值600萬物業,先將600萬除二,亦即按300萬計1.5%印花稅,亦即45,000元。但如果按市值600萬徵收3%印花稅,之後再除二,業主就要交90,000元稅項,兩者相差足有一倍。稅局指,當局一般都會以前者計算,除非準買家在簽署買賣合約,在未正式成交前,希望進行加名(NOMINATION),加入直系親屬名字,而該親屬本身又持有一層物業,稅局才用後者方式計稅。

甩名對銀行按揭有沒有影響?

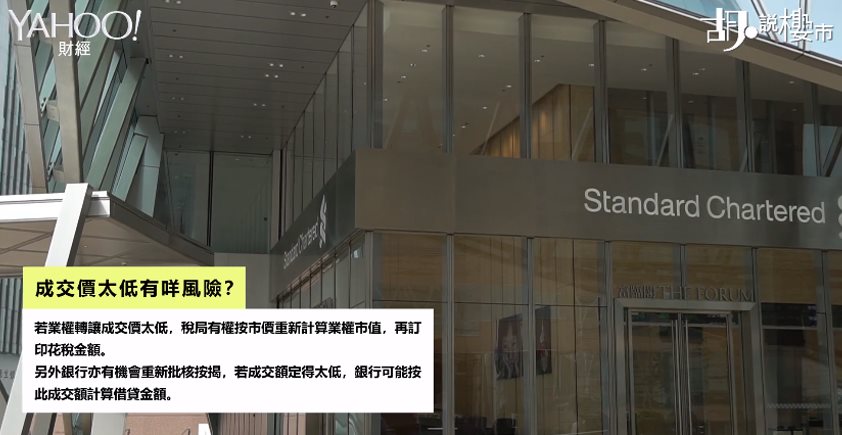

交易金額高低也直接影響釐印費,所以有業主在近親轉讓時一元也不收,藉以節省交易時的釐印費,有機會被視為「送契樓」,銀行在承造按揭上會有戒心。因為「送契樓」牽涉《破產條例》,若送契人士在五年內破產,破產管理局有機會認為是欺瞞財產來作轉讓,所以有機會收回物業。

就算並非「送契樓」形式轉讓,而純粹以低於市價交易,稅局也有權追收跟市價計算的印花稅差價,而且由兩個名甩至一人名,銀行可能需要重新批核按揭,包括按揭成數,以及能否通過壓力測試。若成交金額訂得太低,銀行有可能按買賣成交價計算市值,變相減低可借貸金額。

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往: