立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

房委會已陸續向合資格的「白居二2023」申請人發出批准信及確認書,適逢今年政府放寬居屋擔保期,隨時影響你的搵盤決定,《胡‧說樓市》將附以實例,一文解釋居二按揭的注意事項。

什麼是居二按揭?

「居二」即房委會容許準買家以「白表」或「綠表」資格申請「居屋第二市場」,讓符合居屋申請資格的人士,在購買新居屋之外,提供以免補地價方式,購買合資格的未補價二手居屋,而售價則是由買賣雙方自行協議。由於居二尚未補地價,故仍受房委會的轉售限制,按揭安排上亦要跟從房委會的指引,買家只能向已與房委會簽訂「按揭保證契據」的銀行借取按揭,換言之仍享房委會擔保期的便利,而當中按揭利率、最長供款期等都須跟從「契據」的指引。

居二按揭與私樓有何分別?

目前居二按揭已有P按與H按的選擇,無論供款期、利率都與私樓按揭分別不大,最主要的分別在於居二有房委會擔保的特性,在房委會擔保期內,一旦借款人斷供,房委會都會承擔當中的按揭責任向銀行償還尚餘貸款,當然房委會亦會再向拖欠貸款的業主追討,所以在擔保期內的居二單位,銀行審批按揭時都會較寬鬆,甚至免除嚴格的入息審查,所以當居二樓齡愈臨近擔保期屆滿,銀行的按揭取態會有顯著分別,我們會於下面再詳述。要注意的是,若然借款人有破產紀錄,或信貸評級太差,銀行都可能基於風險因素拒批按揭,故我們都建議準買家應於簽約前先向心儀銀行查詢。

居屋按揭擔保期 (舊政策VS 新政策)

擔保期影響按揭成數及年期

居屋買賣上,房委會一直有做擔保,但擔保年期卻有限制,並由首次出售日期開始計起。過去也因有房委會擔保,所以銀行在放貸上才會稍為寬鬆,能批出綠表95%、白表90%,以及最長25年的按揭年期。但大家都可以想像到,如果擔保期隨樓齡愈大,銀行的風險變相愈高,故銀行不得不扣減按揭成數或按揭年期來自保。所以這也導致過去居二市場上,樓齡愈大的物業,反而價值愈低,亦愈少人問津,情況有點像衍生工具窩輪般。

居屋擔保期已延長至50年

隨著愈來愈多高樓齡居屋出現,政府決定放寬居屋按揭,變相樓齡高的居二亦有機會受惠。居屋按揭新政策於2024年3月1日起生效,政府的按揭擔保期會由以前的30年延長至50年。根據政府指引,跌入首40年內擔保期的物業,也就是簡單說,40年樓齡內居二,白表最高可借取90%按揭、綠表可借95%;如果擔保期40至50年內,也就是樓齡40至50年的居二,綠白表買家最高借80%按揭,但都容許有需要的綠白表買家,可以透過繳交保費加借按揭保險,去換取白表90%按揭、綠表95%按揭,但卻要進行供款佔入息一半的入息測試。至於居二的按揭年期,則由以前25年延長至30年。

表:居屋按揭

| 居屋按揭 | 新政策 | 舊政策 |

| 擔保年期 | 50年 | 30年 |

| 按揭成數 | 首40年: 白表: 90% 綠表: 95% *40年至50年: 白表: 80% 綠表: 80% | 白表: 90% 綠表: 95% |

| 最長按揭年期 | 30年 | 25年 |

政府指引 VS 銀行實際執行

930按揭樓齡界線: 白表34年、綠表32年

政府安排就是如此了,銀行是否一定批足? 執行上取態卻各有不同。因為正如之前所說,當擔保期愈縮愈短時,銀行基於風險,少不免要自保,所以對按揭年期及按揭成數都會有一定程度的收緊。未放寬居屋按揭前,我們以前會叫大家記住樓齡19年的物業,因為都可以借到足額按揭;但今日起,你要抹走這個樓齡,而重新記低兩個樓齡,分別是白表買家要記住34年樓齡、綠表買家要記住32年樓齡。因為這是跌入房委會擔保期內,白表買家最高借取90%按揭、綠表買家可借取95%按揭,但仍可享受到免入息審查,按揭年期30年的一個重要界線。

表: 足額按揭的樓齡界線

| 物業樓齡 | 按揭成數 | 按揭年期 | |

| 白表買家 | 34年 | 90% | 30年 |

| 綠表買家 | 32年 | 95% | 30年 |

按揭年期 VS 按揭成數

其實銀行原理很簡單,白表買家購買居二樓齡超過34年、綠表買家買入樓齡超過32年的物業,在這個門檻後,銀行會視乎你借取按揭成數,而對年期有所縮減;又或者如果你要求長一點的供款年期,則你便只能借少一點。無論如何,只要在首40年期內的居二,只要借取80%按揭,則也可批到免入息審查,最長30年按揭年期。

超出擔保年期

還想提一提,以居屋計,雖然暫時未有居屋已超過50年擔保期,但幾年後若有居二跌入此界別,銀行則仍可用私樓準則來批核,也就是用最高70%按揭,也可通過按保去借更多,但就要受制於供款佔入息一半的審查,而按揭年期則用75年減樓齡、或75年減貸款年年齡,兩者較短作為按揭年期審批,但最長都可以去到30年上限。

表: 白表買家

| 物業樓齡 | 按揭成數 | 按揭年期 |

| <34年 | 90% | 30年 |

| 35年 | 90% | 26年 |

| 36年 | 90% | 22年 |

| 37年 | 90% | 18年 |

| 38年 | 90% | 13年 |

| 39年 | 90% | 7年 |

| 40年 | 80% | 30年 |

表: 綠表買家

| 物業樓齡 | 按揭成數 | 按揭年期 |

| <32年 | 95% | 30年 |

| 33年 | 95% | 27年 |

| 34年 | 95% | 24年 |

| 35年 | 95% | 21年 |

| 36年 | 95% | 18年 |

| 37年 | 95% | 14年 |

| 38年 | 95% | 10年 |

| 39年 | 95% | 5年 |

| 40年 | 80% | 30年 |

居二放盤實例 (攝於2024年4月12日)

放盤1: 富安花園

物業簡介

今日第一站我們看馬鞍上區內最早發售的居屋「富安花園」,位於馬鞍山恆信街2號,鄰近馬鐵「大水坑站」,是房委會在1986年推出的區內第一個居屋項目。物業一共分兩期發展,共17座,合共3,942個單位。屋苑在第12座及13座之間設有一個室內運動場,亦是馬鞍山唯一設有泳池的居屋屋苑。

表: 物業資料表

| 物業 | 富安花園 |

| 地址 | 恆信街2號 |

| 伙數 | 3,942伙 |

| 面積 | 429呎-602呎 |

| 入伙 | 1988年 |

位於大水坑站附近,為馬鐵線進入馬鞍山第一站。沒有恒安站、馬鞍山站般熱鬧,也沒有大商場,但環境卻相對算較寧靜一些。由站口經地下隧道接駁,走出路面行一段路,先經過「大水坑村」,再經過巴士站及前方的一些民生商舗,都是以一些民生商舖為主,之後才進入屋苑範圍了。「富安花園」去年全年錄得22宗居二成交,而今年則錄得6宗,而類近放盤面積的成交對上已經數到去年12月,成交價為268萬元。今次拍攝單位是位於第二期17座低層H室,實用484呎,單位叫價330萬元,圍起每呎6,818元。

表: 放盤單位

| 屋苑 | 富安花園 |

| 單位 | 17座低層H室 |

| 面積 | 484呎 |

| 叫價 | 330萬元 |

| 呎價 | 6,818元 |

單位特色

客飯廳寬敞

入屋雖然有些舊,但空間感也很充足,因為單站在這個客廳的位置,門旁可擺放鞋櫃、地櫃、還可擺放雙座位梳化,對面可擺放電視櫃及地櫃,兩者之間還有很充足的距離,不會看電視時,用腳尖可踢到電視的一類,所以不會覺得很迫狹。另外還有一個位置可以擺放電腦枱,整個客飯廳感覺很寬敞。客廳的窗一共有三扇,外望梅子林,以山景為主,方位向東南,打開窗,望見鄰居掛出來晾曬的衫也是隨風飄揚,所以都幾涼爽。記者剛才試過打開大門,對流效應都幾強烈。

飯廳足有70呎

飯廳現時擺放了神主櫃,只是這個空間也有約有70呎大,可以放置一張六至八人的餐枱,空間是足夠的。「富安花園」分一二期,一期的484呎單位採用方廳格局,這類則為呂字廳格局,空間更分明。

梗廚廚房裝修過時

廚房也是很寬敞。484呎單位的新盤通常劃作開放式廚房,但這裡就做了梗廚,而且擺放灶頭、洗手盆等,並不會難轉身的一種。現在整個廚房也很殘舊,應該會全拆再執,這裡預留了洗衣機入水位,但戶主並沒有把洗衣機放在這裡,可能擺放在其他位置,雪櫃則置於電掣位,還有喉管外露胢能翻新時再大執也可以。

洗手間能擺放洗衣機

經過走廊入到來,就是兩間睡房及洗手間。洗手間並不細,因為洗手間設有企缸,背後還收納了一部洗衣機,喉管也是外露的,也是舊式居屋經常看見的設計,可能日後裝修時再處理,空間很闊落,洗手間屬光廁設計,舊式物業也必須如此。

睡房擺放三組大衣櫃

484呎大兩房設計,部份屬於方廳設計的,它們的睡房就屬於眼鏡房間格,但這類則為睡房打對角擺,但都做到同向。客房門後擺放了一組大衣櫃,旁還設另一組三門大衣櫃,對面也有另一組三門大衣櫃,連同深度去計算,這間睡房並不細,相信業主可能一至兩人住,所以這裡用作衣帽間或儲物室也不出奇,可視乎買家需要而作取捨。

主人房改地台設計

主人房做了一級地台,下方可以用作儲物,末端有張梳妝枱,睡床空間不細可以擺放Queen size睡床,前方掛一部電視,空間並不細,不比剛才的睡房細。

放盤2: 錦泰苑

「富安花園」間隔並沒有新居屋般單一,起碼不會是入屋見廚廁,而間房後客廳無窗的設計,畢竟「富安花園」屬於舊式一些,由私人參建的居屋,不過其樓齡已經36至37年了,雖然政府放寬了居屋按揭,但亦有人對樓齡高物業有所抗拒,如果你真的有這種想法,可以跟我去看第二個屋苑「錦泰苑」,它是屬於千禧年落成的居屋,部份單位可以望到吐露港海景的。

不過,吐露港景色雖優美,由中文大學一直望過去科學園方向,但當然這個情況可能隨馬料水填海,而令觀感有一點改變,事關政府重啟馬料水填海計劃,會分階段在中文大學、科學園及沙田污水處理廠填海約60公頃,預料2029年會完成,只是幸好填海位置並不是馬鞍山住宅前方,所以海景仍有價。

表: 物業資料表

| 物業 | 錦泰苑 |

| 地址 | 馬鞍山寧泰路33號 |

| 伙數 | 3,440個 |

| 面積 | 504-650呎 |

| 入伙 | 2000年 |

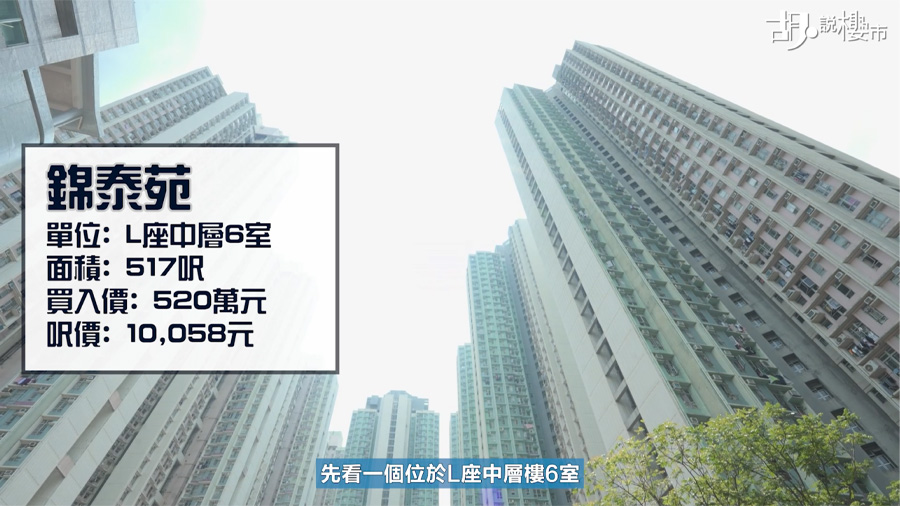

錦泰苑去年全年錄得57宗居二買賣,而類近放盤的居二成交,去年10月及11月各錄兩宗成交,成交價介乎415萬-438萬元之間。至於今年暫時只有4宗,清一色都是650呎的三房大單位。至於有海景的單位也就集中在A-F座,非海景單位則集中在G-M座吧。我們會在「錦泰苑」一共會參觀兩個單位,先看一個位於L座中層樓6室,一個實用517呎的單位,業主叫價520萬元。

表: 放盤單位

| 屋苑 | 錦泰苑 |

| 單位 | L座中層6室 |

| 面積 | 517呎 |

| 叫價 | 520萬元 |

| 呎價 | 10,058元 |

單位特色

設有大玄關

不單樓齡,這裡間隔也比「富安花園」新淨後多,入屋都做了一些翻新。但「錦泰苑」有個缺點就是入屋有大玄關。這是517呎的兩房單位,大份單位都會有玄關,如果選擇另一款526呎的兩房則屬於斜玄關格局,視乎哪一種會較方便自己作取捨。轉過來就是廚房,這個廚房就新淨很多,剛才的「富安花園」就較殘舊,喉管外喉等等。至於這個廚房,若下手買家不太介意廚房磁磚的鋪序,我覺得廚房都得以保留,而稍為翻新一下便可,也預留了擺放洗衣機及雪櫃,廚房也算很新淨企理的。

客飯廳長型設計

走出來經過玄關位置,這裡就是客飯廳的主體面積,剛才「富安花園」的呂字形設計,現在屬長型。富安花園的飯廳只有一扇很細的氣窗,而這裡則有一扇窗可抖氣,客飯廳透過中間走廊斬開了兩邊,客廳就在這個位置。「錦泰苑」的兩房單位,大部份望內園景,只有少部份單位望海景,這個單位主要望自己內園及樓景為主。

睡房布局工整

經過走廊入內,跟剛才「富安花園」有點相似,此單位的整體感覺也新淨很多,洗手間光廁設計,布局為洗面盆、坐廁、及淋浴間,間隔也頗分明。這間睡房放置了上下格床,剛才「富安花園」則放置三組大衣櫃,剛才的睡房較大一點,這個睡房擺放上下格床後,空間並不算很大,但也比起一般新盤的客房稍大一點。再入來就是主人房,主人房並沒有擺住何傢俬,所以空間感覺頗闊落。跟剛才「富安花園」好像差不多,因為剛才單位設置地枱,旁邊擺地台床,感覺相若。

放盤: 錦泰苑

緊接我們會再參觀一個三房單位,位於G座低層6室,一個實用650呎大,唯一可惜是單位不能望吐露港。而樓價比起之前單位貴30萬,叫價550萬元。

表: 放盤單位

| 屋苑 | 錦泰苑 |

| 單位 | G座低層6室 |

| 面積 | 650呎 |

| 叫價 | 550萬元 |

| 呎價 | 8,462元 |

單位特色

廚房裝修似私樓

比起第二個單位,樓價貴了30萬元,但卻是三房一套設計,多了一間套房,跟剛才單位也沒有太大分別,也是設有一個玄關,玄關的可用性不算很大,前方有鏡身可以外出時整理儀容,但門後不能放置鞋櫃,必須要找其他地方才可以。由玄關轉入來就是廚房,跟剛才單位一樣,廚房也很新淨,下手買家不太嫌棄,現在也收納了洗衣機及雪櫃,工作枱面放置了雙鋅盆及煤氣爐頭,餘下還有充足備餐區,背牆也有電掣可擺放廚房裝置。工作枱面下方有很多儲物量,有很豐富收納量,上方也一樣,所以擺放碗碟完全沒有問題。

飯廳大過客廳

經過走廊入來就是橫向式客飯廳,透過中間走廊分隔客飯廳,跟剛才單位也相似,似乎在空間分布上,會比較側重飯廳多於客廳,戶主把一部份位置做了鞋櫃,另一邊為儲物櫃,而餐枱則放對面,如果不做一組櫃,把飯枱擺放另一邊,空間會更闊落,再過來就是客廳,擺放了三座位梳化,對面掛大電視。似乎客廳的空間較剛才「富安花園」的客廳為細,但也不算很壓迫。

位處低層望內園

單位樓價跟兩房單位貼近,除了望不到吐露港外,還因為位處低層,只能望內園及樓景,只是不屬於樓望樓面壁一類,能望到下方的休憩設施而已。之後再入房間望望。

洗手間保養得宜

「錦泰苑」的三房單位全屬650呎,A-E座全屬此設計。經過走廊直入睡房及洗手間,末端為主人套房。洗手間保養得宜,我估計它也是保留了原裝交樓標準,對面睡房擺放了書枱及櫃,我站在這裡也有一定空間。再入就是另外兩間房間,現在擺放了睡床,還有衣櫃,也不覺得很迫狹。跟兩房單位分別就是末端設有主人套房,套廁屬光廁設計,這裡就是主體面積,擺放了衣櫃及梳妝枱,雖然現在沒有擺放睡床,但我相信空間也是足夠,綽綽有餘的。

居二按揭實例

例子1: 富安花園: 樓齡36年

所以今次放寬按揭,對高樓齡居二幫助有幾大? 就以我們拍攝的「富安花園」為例,由於其樓齡已經36年,雖然跌入了首40年的擔保期內,白表買家可借取90%的門檻,但因為超出了34年的門檻,故銀行在審批上會稍為收緊。白表買家有兩個選擇,他可以堅持要做到最高90%按揭,但銀行就只會批出22年的按揭年期;又或者如果你不介意支付至20%首期,只借取80%按揭,但按揭年期可維持30年。

整條數分別有多大? 前者情景少首期,以樓價330萬元計算,只需支付10%首期33萬元,餘額90%297萬元上會,以現時息率4.125厘,最高按揭年期22年計算,後續的供款起卻要17,135元。但如果後者情景堅持30年供款期,則自己要多付一點首期,如果能支付最高20%首期,即66萬元,則80%貸款額264萬元,月供就是12,795元。這一點就視乎買家取態,但怎計都比起以前未放寬前舒服一些。

表: 富安花園供款選項

| 借足90% | 借盡按揭年期 | |

| 樓價 | 330萬元 | 330萬元 |

| 首期 | 10%: 33萬元 | 20%: 66萬元 |

| 貸款額 | 90%: 297萬元 | 80%: 264萬元 |

| 供款年期 | 22年 | 30年 |

| 月供 | 17,135元 | 12,795元 |

例子2: 錦泰苑 樓齡24年

「錦泰苑」就屬於千禧年落成的物業,至今樓齡只有24年,所以兩個單位的按揭成數及按揭年期並不用作出任何扣減。兩個單位樓價分別為兩房520萬元,三房一套550萬元,白表買家最高可借到90%按揭,首期分別為52萬及55萬元,90%貸款額分別297萬元及495萬元,以最長30年還款期計,月供分別22,682元及23,991元。

| 錦泰苑(2房) | 錦泰苑(3房) | |

| 樓價 | 520萬元 | 550萬元 |

| 首期 | 10%: 52萬元 | 10%: 55萬元 |

| 貸款額 | 90%: 468萬元 | 90%: 495萬元 |

| 供款年期 | 30年 | 30年 |

| 月供 | 22,682元 | 23,991元 |

")

")