立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

買賣過程中,遇著銀行對數有出入,原來分分鐘可以令交易告吹。我們《胡.說樓市》最近收到一名剛購入康城站二手樓的準業主求助,他說交易過程一直相安無事,怎料在臨成交前三日,突然收到律師通知不能成交,而繳付訂金更不能取回。

事緣原業主除了樓按之外,還欠下銀行大筆貸款未找清,結果銀行拒絕業主轉售物業,其後業主在收到谷友訂金後申請了破產。一筆原業主未償還的銀行貸款,谷友的律師跟銀行第一次對數時並無反映出來,一直去到成交前三日,銀行才通知有這筆神秘貸款? 而這一點直接影響到原業主未能賣樓、谷友交了訂金卻未能成交,究竟背後是否涉及銀行行政失當?

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2024】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2024】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

All Monies按揭契

All Monies按揭契壞處: 隱含業主潛在債務

現時普遍買家簽署的按揭契,不再是過往指明借款金額的「fixed loan」,而屬一種叫做「無上限貸款」的「all monies」契,也就是業主在該銀行的所有貸款。私人貸款、信用卡貸款一律會視為物業貸款一部份,所以若果業主欠交私貸、或逾期未還清信用卡卡數,銀行都有權透過出售物業來償還欠款。換言之,「all monies」按揭契包括了業主的隱藏債務。

這意味著物業下手買家只能透過律師樓跟銀行對數,亦即時間點上,基本上要簽署買賣合約後才能得知原業主的物業抵押貸款總額;另一方面,如擔保人所擔保的按揭契為「all monies」,則借款人於該按揭銀行借取的所有貸款,包括信用卡貸款、汽車貸款等,都在擔保範圍之內。

All Monies按揭契好處: 原行加按不用重造契

由於「all monies」契屬於無上限貸款,故在貸款上可維持彈性,如果想在原有銀行加按,利用「all monies」契則毋須重造按揭契,銀行只需要與借款人自行簽署新的貸款協議即可,不需要到律師樓重造按揭契;相反,如果用「fixed loan」契約的,當要原行加按時,便需要到律師樓重造按揭契。

「All Monies」 = 物業貸款 + 該銀行的所有欠款

二手樓訂金處理方法: 潛在風險

針對市場普遍的做法,買賣雙方簽署買賣合約後,會先將訂金存放於賣方律師樓,當律師

樓查核業權身分,以及確保合約買賣價足夠償還所有物業抵押貸款後,即使未完成交易,律師亦可以將訂金發放給賣方。

然而,正如前面所述,現時普遍買家簽署的按揭均為「 All Monies」契約,是為「無上限貸款」,即使成交價足以償還所有按揭貸款,但如果賣方有其他隱藏債務,如卡數及私人貸款等尚未清還,該銀行亦有權將物業收回償還欠款。假如律師樓未能確認所有潛在債務而貿然發放訂金,一旦樓價未能償還物業的按揭貸款及潛在債務的總額,而最終交易未能完成,則買方有難以追收訂金的風險。

個案參考

事主以460萬買入物業,並支付46萬訂金

去年九月,George跟太太以460萬買入了日出康城6期「LP6」一個307呎的一房單位,由於屬於心儀單位,很快便拍扳決定,並即場簽署臨約及支付臨時訂金14萬元。雙方按原計劃在十四日後簽署正式買賣合約,George再支付大訂32萬元。前後支付46萬訂金,定於今年2月2日成交。George委託的律師在雙方簽正式買賣合約後,已馬上向原業主承造按揭的「渣打銀行」查詢,究竟原業主尚欠多少貸款。

表: 買賣過程

| 2023年9月23日 | 臨時買賣合約,支付訂金:14萬元 |

| 2023年10月6日 | 正式買賣合約,支付訂金: 32萬元 |

| 2024年2月2日 | 轉讓契約,支付餘額: 414萬元 |

律師索取銀行第一封對數信並放款

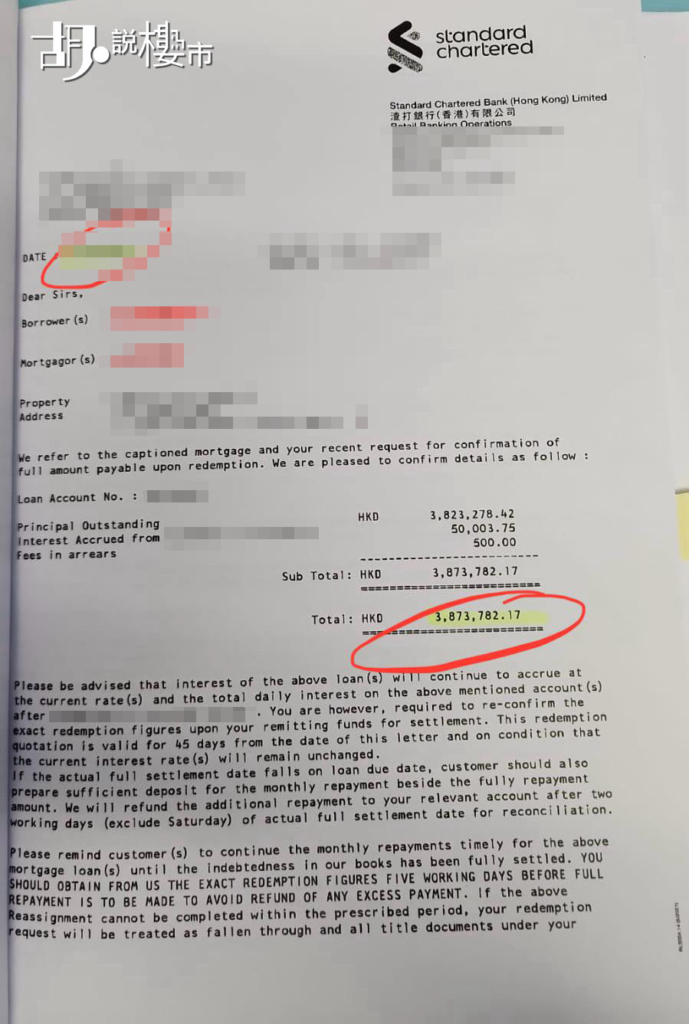

據「渣打銀行」在去年10月12日向George律師展示的信件,原業主欠銀行388萬元,當中包括本金382.3萬元、期內利息支出50,000多元、以及逾期未還款項500元。由於在扣除George繳付訂金後的樓價餘款為414萬元,金額足以找清業主欠款388萬元,故按照慣例,George的律師樓就發放大訂給業主,並準備成交事宜。

事主尋找按揭及驗樓並無異樣

期間George也尋找銀行按揭上會,並獲中銀批出,而在成交期前半個月,他倆亦曾上單位進行驗收,中間並沒異樣。怎料在今年1月30日,也就是正式成交前三天,George突然收到律師電話,原因原業主的欠款較原來多130萬元,需要計入樓價貸款才可以完成交易。

律師收第二封對數信,終未能成交

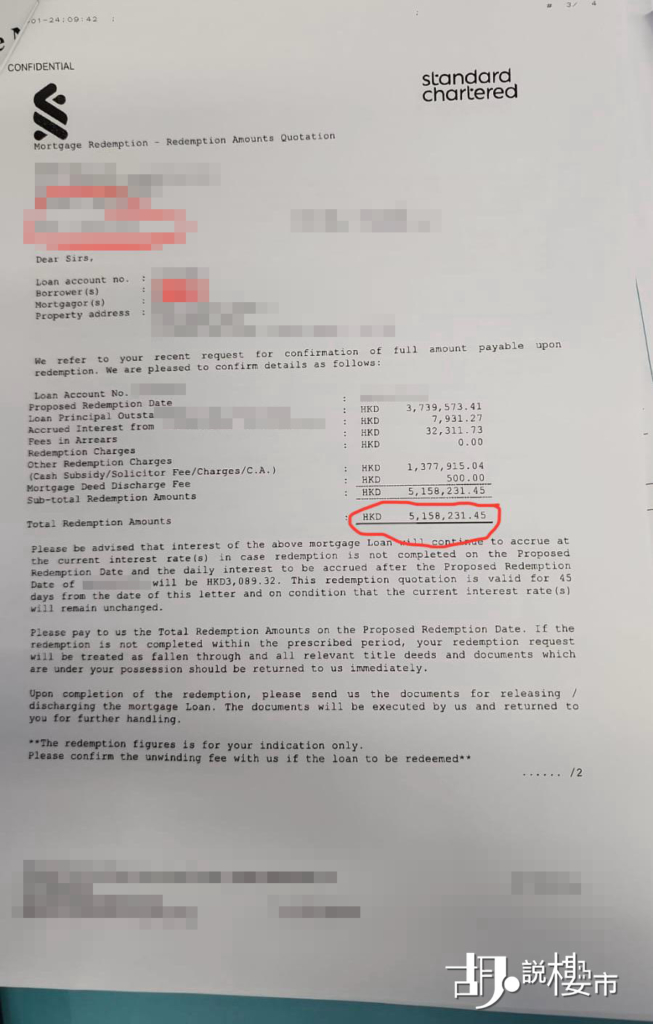

我們翻查「渣打銀行」在今年1月30日發出的報數信顯示,在本金、利息、逾期還款金額以外,卻額外多了一筆名為「Other Redemption Charges(Cash subsidy/solicitor fee/charges/C.A.)」的項目。這筆金額高達138萬元,也正因為這一筆潛藏貸款,令原業主贖樓金額谷高至515.8萬元,而非之前報數的388萬元。換言之,即使George按原定計劃成交,其支付的樓價金額不足以讓原業主贖樓,這也解釋了,何以渣打銀行會要求原業主先找清貸款才能賣樓。

影響事主置業部署

雖然George有選擇踢契取回訂金的條件,但隨著原業主已申請破產,不單拿不回訂金,就連置業部署都受影響。原本打算購入單位可以即時搬入,現在又要繼續租樓住,申請按揭時,好不容易解決了入息證明等問題,日後買樓卻又要重新申請,也不知要用多長時間去能追回訂金。George認為,今次事件最大問題在銀行,因為原業主有遲還款經驗等不應是一朝一夕的事,決不會待物業接近成交時才通知。

胡‧說評析

情況類近負資產

其實倒帶回看整件事,究竟律師及銀行在過程中有無出現問題、抑或買賣制度本身已有漏洞? 要解釋這個議題,建議大家可以翻看之前我們「非負資產物業卻用負資產手法來處理訂金託管」一片,當中有一些基本概念,在這個案中可套用出來。

律師對數次數不足?

對數時間出現時間差

George跟原業主簽署的臨約所列明的訂金託管模式,是由賣方代表律師代管。只要賣方能證明樓價餘款足以還清物業法定押記、按揭貨款及業主尚未繳付之額外印花稅,就有責任要放款,而不會保留至成交前才發放訂金。但這裡卻涉及時間差問題,因為在簽署合約至成交期間有一段真空間,若衍生了大筆債務真的可能賣樓金額不足以還款。

對數的劃線日未有清晰確定

因為所謂可以找清「法定押記」、「按揭貨款」及業主尚未繳付之「額外印花稅」,在臨約中,英文是用上「existing」,也就是「現存」的意思。什麼為之「現存」? 用什麼時間來劃線? 以George的個案為例,如果以簽署臨約作為劃線日,其「現有餘款」為388萬元,扣除了訂金後的樓價餘款有414萬元,是可以找清的。但如果以臨成交前三天的「現有餘款」來計算,則為515.8萬元,則不可以找清。

現行沒法規規管對數次數

又如果當初律師能預早知道這筆潛藏貸款,則會把訂金繼續託管,而不會貿貿然放款,George的訂金也不會凍過水。究竟現行買賣過程中,有沒有規定律師在兌數時以什麼時間來劃線? 以今次George跟業主的成交期,由臨時買賣合約開始計差不多長達四個月,又有沒有規管律師要出信,跟銀行兌幾多次數? 律師謝天良跟我們《胡.說樓市》表示,理論上律師只會兌一次數,而一般都是以律師發信查詢的一刻來劃線,並沒有明確規定何謂夠冚?

我們也有向「香港律師公會」查詢,究竟在處理訂金方面有沒有對律師樓有指引,但回覆只指要視乎樓宇買賣合約訂明條款內容而定,由律師審視合約詳情後,就再個別當時人的實隙情況,提供專業法律意見。

銀行報漏數?

銀行應否主動披露

退一步看,當律師樓是根據銀行信件作為放款依據時,根本沒有誰可比銀行更清楚原業主的財務狀況。就以George個案為例,在成交前三日,才突然被告知原業主有一筆百萬元欠款,並這在第二封報數信中出現。究竟這筆名為「Other Redemption Charges(Cash subsidy/solicitor fee/charges/C.A.)」,涉及高達138萬元款項是什麼? 究竟這筆138萬元的欠款,是在第一份報數文件後,原業主才借取或出現,抑或在較早前已出現? 如果在較早前已出現,又何以在第一份報數文件中沒有反映出來?

| 向渣打銀行查詢 | 回應 |

| 1. Other Redemption Charges(Cash subsidy/solicitor fee/charges/C.A.) 涉及138萬元為什麼? | 「對數信」是銀行因應按揭貸款人或其委託律師之要求向按揭貸款人發出,該信並非銀行向物業買家發出之通知信。而發出的數量是因應按揭貸款人或其委託律師之要求而定。由於涉及客戶資料,於保障客戶私隱及保密原則下,本行不能向我們《胡.說樓市》平台作出披露。 提前贖回物業信,是根據貸款人或其委託律師提出贖樓日期,就按揭貸款餘額、應計利息、及所涉及之其他收費等作出報價,及在報價時,按揭貸款人於本行之信貸情況,包括其於該行已出現拖欠及違約之貸款。所以,如按揭貸款人於本行的信貸情況有變,提前贖回物業信中的報價亦會有變。 另外信件中有提到,提前贖回物業信有清楚列明報價有效期。而且,如果物業按揭契為「All Monies」,按揭貸款人於銀行的所有債務,均由其抵押品作擔保,銀行有權於按揭貸款人違約情況下,出售抵押品以償還其於本行之債務,包括信用卡欠款。 個案發出的提前贖回物業信中之報價正確,事件不涉及銀行錯失。渣打銀行已按既定程序,於所述贖回物業日前多次聯絡按揭貸款人提示其作出相應安排,否則會對提前贖回物業有影響,希望我們平台能作出持平及公正之報道。 |

| 2. 該筆欠款出現的時間? | |

| 3. 何以在第一份報數文件中沒有出現類近款項資料? |

涉及事主私隱不能披露

次涉事銀行是「渣打銀行」,該行在今年首兩個月的現樓按揭市佔率排第十,我們向渣打銀行查詢,發言人回覆我們表示,「對數信」是銀行因應按揭貸款人或其委託律師之要求向按揭貸款人發出,該信並非銀行向物業買家發出之通知信。而發出的數量是因應按揭貸款人或其委託律師之要求而定。由於涉及客戶資料,於保障客戶私隱及保密原則下,本行不能向我們《胡.說樓市》平台披露。

對數信只應客人要求發出

這一封回覆信並沒有正面回答我們,究竟這筆神秘貸款出現的時間? 回應信指出,提前贖回物業信,是根據貸款人或其委託律師提出贖樓日期,就按揭貸款餘額、應計利息、及所涉及之其他收費等作出報價,及在報價時,按揭貸款人於本行之信貸情況,包括其於該行已出現拖欠及違約之貸款。所以,如按揭貸款人於本行的信貸情況有變,提前贖回物業信中的報價亦會有變。

另外信件中有提到,提前贖回物業信有清楚列明報價有效期。而且,如果物業按揭契為「All Monies」,按揭貸款人於銀行的所有債務,均由其抵押品作擔保,銀行有權於按揭貸款人違約情況下,出售抵押品以償還其於本行之債務,包括信用卡欠款。

問題是,如果本身在發出第一份對數信時,銀行已知有此欠款,但仍然選擇不告訴買方律師,這又是否涉及銀行報數上有行政失當? 渣打銀行強調,個案發出的提前贖回物業信中之報價正確,事件不涉及銀行錯失。渣打銀行已按既定程序,於所述贖回物業日前多次聯絡按揭貸款人提示其作出相應安排,否則會對提前贖回物業有影響,希望我們平台能作出持平及公正之報道。

金管局: 不評論個別案件

個案中,George已去信金管局投訴,而我們亦有向金管局查詢,問及監管機構有沒有銀行在處理買賣交易上,與律師行對數上作規管、事件有否涉及銀行行政失當,以及局方會怎處理? 金管局回覆指,會跟進處理每宗投訴,要求有關銀行跟進具體情況並詳細回覆投訴人,但他們不評論個別個案。金管局會審視銀行和投訴人提供的所有相關資料,包括相關的銀行產品、抵押條款、業務運作及如何適切處理投訴事項等客觀資料。金管局又指出,要求銀行妥善處理樓宇買賣交易涉及的運作程序,既保障銀行客戶的利益,也讓自身面對的風險得到合適管理。

買賣合約後不能再產生負擔

但從另一個角度,如果該筆過百萬元欠款在第一份對數信後才出現,則還了銀行一個清白,但律師又是否有責任要定期去檢查欠款? 不過,翻查個案中的正式買賣合約,當中有列明在簽署合約後,原業主便不能對物業產生任何負擔,包括加按及轉按等,故理應可排除在第一份對數信後出現額外貸款,但又會否是原業主在銀行早已有潛藏貸款,只是拖欠還款記錄在簽署合約後才出現,銀行才要出手禁止賣樓?

二手樓買家自保方法

訂金托管至成交日,不提前放款

律師按買賣合約作訂金託管,並根據銀行報數信,確定樓價餘額可抵銷貸款便發放訂金,這是一貫做法;銀行只會按律師要求發出對數信,而銀行亦無理由在買賣過程中,要把客戶的所有貸款狀況也對律師披露。這個由來已久採用同一方式來處理買賣對數程序,雙方按本子行事看似沒有一方有責任,但今次事件又是否揭露出制度早已存有漏洞?

中原按揭董事總經理王美鳳指出,律師樓的做法按照買賣合約條款而定,如果買賣合約條款指出,託管訂金至證明樓價尾數是足以找清欠款,就可以發放訂金,律師是需要按照條款得知可以找清欠款時作出放款。如果買家想加強保障性,建議可能要跟業主商討,能否同意律師樓託管訂金直到簽署轉讓契約,避免在正式成交前,檢查按揭欠款後便向賣方發放訂金。

出現類近事件踢契並發告票

若非透過法例強制要求訂金託管到尾,純粹按買賣雙方協商,則業主未必願意在成交時才收取訂金,特別是換樓客或需要資金來升格物業,未必接受如此安排。但若不能將訂金託管到尾,今次事主個案則可能會再次出現。事到如今,George只能透過律師發出踢契指示,及發出取回訂金的告票,該告票稱為「留置權」(lien on return of deposit),若業主不退還訂金,買家可用此告票註冊到土地註冊處,以防業主再賣出物業,或者以此押記令或防止原業主加按、翻按。

待銀行拍賣後申請取回訂金

不過今次個案中,George卻因原業主在收取訂金後破產,變相他必須待銀行把物業拍賣後,用拍賣所得還清銀行第一債權人的債務後,餘額才能償還George的訂金損失,只是在維權的過程中,George要再找尋律師協助,當中𧗠生律師費及時間成本,且未能確定能追回多少訂金,故到頭來可能得不償失。

政府加強規管訂金託管

以前樓市持續上升,固然不會衍生太多問題,因為物業大幅升幅,賣樓所得大致可抵銷原業主欠款,只是目前樓價轉角向下,負資產個案超過25,000宗,創出19年新高,隨著政府全面撤辣救市刺激買家入市,下手買家買樓隨時接手一個樓市炸彈。監管當局是否需要因時制宜,為訂金託管制度作一個更全面的檢討,以防止類近事件發生?