立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

內房恒大財困,連鎖效應令人擔心香港物業會否受拖累。最新有傳本港龍頭銀行已指示前線,暫停接受本港恒大系新盤的樓花按揭申請,究竟哪個樓盤的買家會受影響?我們早前亦收到消息指,連選擇恒大提供的高成數按揭也受到影響,究竟所謂何事?

《胡.說樓市》早前收到谷友表示,「恆大.珺瓏灣」原本負責提供發展商「一按90%」的財務公司「創盈」突然「縮沙」,結果連累買家要轉用其他方式上會,發展商亦因此要作出補償方案。環環緊扣,背後又是否跟發展商恒大財困,導致財務公司要「割蓆」?

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

項目背景

恒基把項目轉售恒大

被視為進軍香港首個住宅項目,這個地盤前身是由恒基地產持有。2015年恒基透過政府招標以36.29億元投得,每呎樓面地價4,621元;其後在2018年,恒基以65億元轉售恒大,地價調升至8,277元。

恆大.珺瓏灣資料表

| 地址 | 管翠路8號 |

| 單位數目 | 754個(一期) |

| 面積 | 202-2,420呎 |

| 校網 | 71校網 |

| 發展商 | 恒大地產 |

2019年恒大首度開售

恒大在2019年開售首批單位,折實均價15,400元,並透過財務公司「創盈」為買家提供「一按90%」計劃。當時的付款款法,如果沒有採用發展商計劃,發展商可額外提供折扣4%。舉例,選用「即供」及「建築期付款」,基本折扣額分別為10%及4%,但若沒有選用「創盈」的付款辦法,可以額外多取4%下,變相折扣額分別為14%及8%。

表: 發展商付款辦法

| 90天付款方法 | 180天付款方法 | 建築期付款 | |

| 基本折扣額 | -10% | -9% | -4% |

| 不選用發展商一按及二按 | -4% | -4% | -4% |

| 最高折扣額 | 14% | 13% | 8% |

恒大要求「恆大.珺瓏灣」買家轉換財務公司供款

轉換財務公司可獲額外津貼

開售後一直相安無事,但直至今年六月中,發展商去信買家表示,要他們更改財務公司,提供了三個方案供選擇。第一,如果轉往銀行做按揭,除了原本扣得樓價4%外,還額外加碼提供1.3%現金補償;如果願意由「創盈」轉用「歐力士」財務公司,可免卻原本申請高成數按揭的1%手續費外,還會另加0.8%現金補償;如果試過轉往「歐力士」但不成功,發展商也會獲額外提供0.3%現金補償。

表: 發展商補償方案

| 轉往銀行 | 額外1.3%現金補償 |

| 轉往歐力士 | 額外0.8%現金補償 |

| 申請歐力士不獲批 | 額外0.3%現金補償 |

表: 財務公司提供按揭貸款

| 創盈財務公司 | 歐力士財務公司 | |

| 一按 | 90% | 90% |

| 手續費 | 貸款額1% | —- |

| 貸款年期 | 1-2年: 只供本金 | 1-2年: 只供本金 |

| 3年: 2.375厘 | 3年: 2.375厘 | |

| 其後: 8厘 | 6厘 |

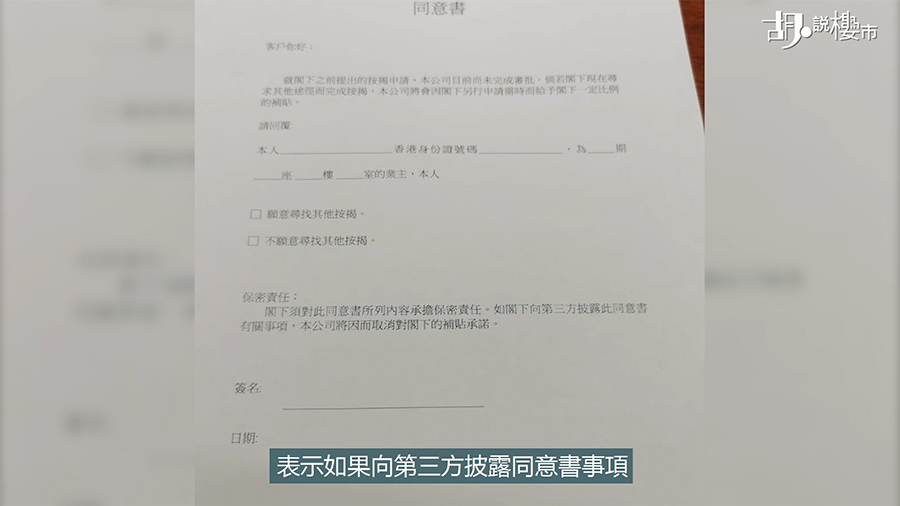

需簽署保密協議

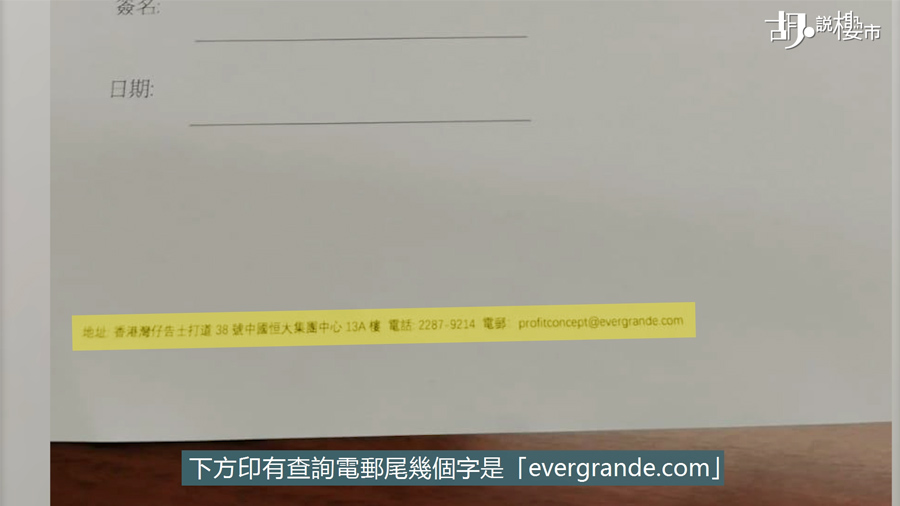

發展商附上一張同意書,要業主簽署作實,還要他們承擔保密責任,表示如果向第三方披露同意書事項,公司會取消補貼承諾,作風都有點野蠻。看看「創盈」財務公司給準買家的「承諾書」,下方印有查詢電郵尾幾個字是「evergrande.com」,其聯絡地址也在灣仔告士打道的「恒大集團」中心。究竟財務公司「創盈」跟「恒大」有什麼關係? 為何會拒絕提供「財務安排」? 我們向發展商恒大查詢,但截稿前並沒有回覆。

銀行會否批按揭成疑

買家是否真的可轉往其他銀行做按揭? 龍頭銀行匯豐確認,拒收恒大樓盤新樓花按揭申請,已落成或現樓按揭可接受,至於已經遞交申請則不受影響,市傳渣打、東亞、大新、南洋、上商、集友、富邦、大眾銀行都跟隨。

簡單而言,選擇「即供按揭」的「珺瓏灣二期」及「恆大.睿峰」買家,因為短時間內要在樓花期內上會,他們會首當其衝,這兩個盤也是恒大旗下尚待收樓的項目。如果選用「即供」,對發展商來說,資金可早一點回籠。

表: 恒大旗下樓盤成交(2021年5月-7月)

| 恆大.珺瓏灣2期 | 恆大.睿峰 | |

| 售出 | 192個單位 | 8個單位 |

| 建築期付款 | 136個 | 6個 |

| 即供付款 | 56個 | 2個 |

| 關鍵日期 | 2021年8月31日 | 2021年10月31日 |

究竟比例有幾多? 因為代理在近三個月力谷,「珺瓏灣二期」共售出192個單位,近30%選用即供。恒大六月開始頻頻傳出財困新聞,而巧合的是,6月23日後全數成交也採用即供按揭;至於「恆大.睿峰」就售出8個單位,2個選用即供。如果還繼續想購入貨尾,就要小心按揭風險,或視乎情況能否申請延長成交期上會。

業主看法

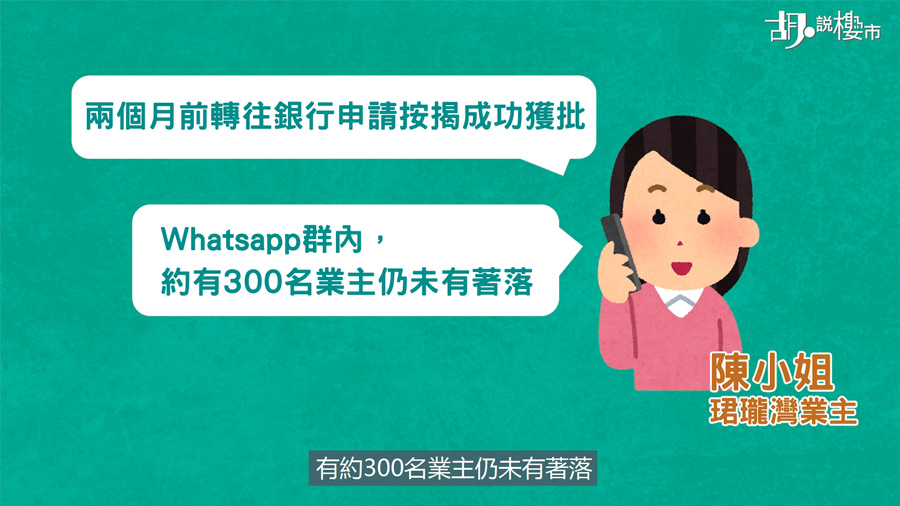

我們接觸了一名「珺瓏灣」業主陳小姐(假名),她表示自己兩個月前轉往銀行申請按揭成功獲批,得知現在「恆大.珺瓏灣」Whatsapp群內,有約300名業主仍未有著落,而銀行傳拒批按揭後,發展商也沒有即時跟進。

「現在約有至少20個業主也有提過,財務公司「創盈」致電他們表示不一定可批按揭予他們,叫他們自己向外尋找財務公司借款,但現在似乎沒有消息說會批予他們。聽聞約有300名買家仍未獲發展商批按揭。之前一期業主幸好也找到銀行,但二期就因為消息一出,本身有一批要找銀行的也有點麻煩。他們現在也很惆悵,一方面不知能否仍有發展商按揭;另一方面,銀行趕不及批貸款,究竟可以怎辦? 」陳小姐說。

「恆大.珺瓏灣」交樓質素

未收樓業主,按揭只是第一波要面對的問題;就算過得到按揭,終於可以來到收樓,又是否可以鬆一口氣? 恒大財困會否因此影響手工? 我們馬上去看看,直擊一個位於2座中層D室,實用面積325呎一房單位。

表: 驗樓樓盤資料

| 屋苑 | 恆大.珺瓏灣 |

| 面積 | 325呎 |

| 單位 | 2座中層D室 |

| 樓價 | 532萬元 |

| 呎價 | 16,369元 |

| 得分 | 86分 |

上到來單位樓層,入屋行一轉,你不會覺得有什麼大問題。這個走廊盡頭的一房單位,入屋左手邊洗手間,黑廁無窗不通風,淋浴間較貼近廳牆身放;洗手間對面就是開放式廚房,分兩截,一邊放洗手盆、空間好細,對面雲石枱面,下方放洗衣機、雪櫃等。行前一點就是全屋主體面積,大約100呎左右,外面露台,毗鄰主人睡房,廳房同向,面積約有70呎。單位面積325呎,雖然空間不算大,但無論需執修的問題、或者開則設計,問題都是出乎所料。

驗樓問題

廚房儲物量不足

單位的廚房分開兩邊放,感覺上儲物量好像很大,但好看不好用。其中一個櫃打開是洗衣機,另一邊打開是洗手盆底部,下方很多喉管也不能放置物品;另一個櫃打開是電箱位,也不能放置物品,之後打開是雪櫃,極之迷你,也佔據了一定空間,上方的櫃身又是抽油煙機的風槽位,全屋可以作儲物只有三個地,且空間也很迷你。而且單位附設的蒸焗爐,需要跪下來才可以把食物取出來,使用上並不方便。

洗手間鏡櫃裝假狗

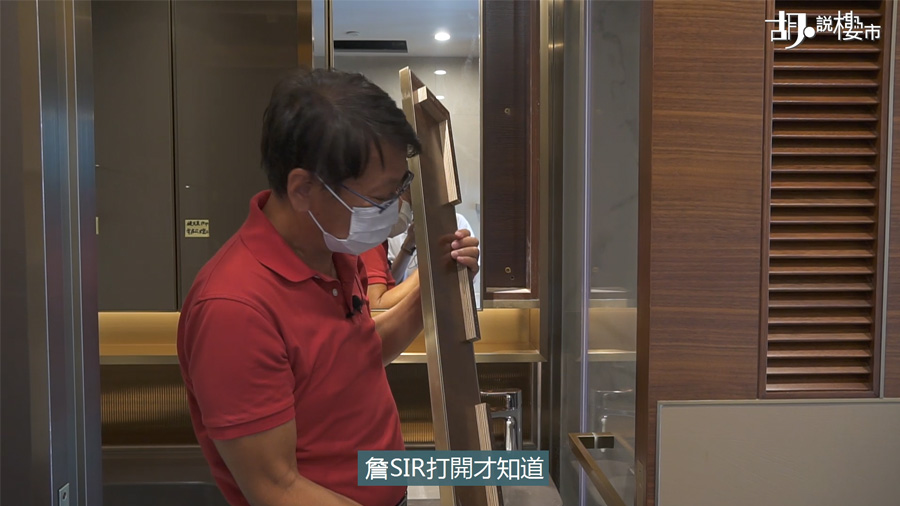

洗手間設計也「騎呢」。驗樓師發現假天花內電線冚未裝好外,最離奇是一排過的鏡櫃身分開四截,中間兩截面積較大,而左右兩側的面積稍細一點,以為是四截櫃身,怎料大錯特錯。驗樓師詹濟南打開才知道原來是鑲實而不能儲物,業主說很多人都中招,以為是櫃身,結果用力一拉,整塊鏡身鬆脫,相當危險。

客飯廳附設了軟墊

客飯廳背包了一些軟墊,變相發展商控制了業主梳化位置,電視掣設於另一邊牆身,也侷限了放置餐桌及櫃的選擇。房間也是如此,同樣設了一些軟墊侷限於床頭擺位。

單位附設電動窗簾及吊燈

單位附送電動窗簾,房間卻沒有相關裝置,還有一盞望落甚為「華麗」的水晶燈,說實在有點像參觀大灣區的「精品房」般。詹SIR䛏為,單位提供「雙軌窗簾」也令準買家沒有選擇權利,且雙簾軌有部份會頂著房門,需要撥開窗簾才能開門。發展商提供一盞燈,業主可以省卻一筆。但燈炮壞了卻不能更換。

地下設置腳燈作用有限

置於近洗手間與客飯廳之間的牆身設了地燈,變相會侷限擺傢俬的空間。而且開關腳燈需要走入睡房,估計都是方便戶主晚上「疴夜尿」時,在睡床旁邊打開地燈,而不用打開全屋廳燈,但為何把地燈燈掣安裝在近廳位,百思不得其解。而且若地燈壞了,更換燈炮相當麻煩,需要弄穿膠邊把整個燈框拆才可更換,但旁邊卻是牆紙會否一併弄破牆紙,日後更換便知道。

單位景觀日後受阻

單位外望景觀並不算特別開揚,雖然現在也沒有什麼阻擋,但日後路勁及深控發展的項目落成時,都是以望樓景為主,住得掃管笏本身捨棄交通方便因素,就是希望換取環境較舒服,但著實有一點點失望的。

冷氣機散熱器跟毗鄰單位共用

入來睡房看看,睡房設有轉角窗,前方有維修口,打側望就是冷氣機平台,你會見到冷氣機平台橫跨兩個單位,因為它們會共用一個平台來擺放散熱器。散熱器擺位是一上一下。驗樓單位的散熱器置於上方,隔離單位的散熱器則置於下方,也就是說毗鄰單位要維修散熱器,有可能都要先抬走驗樓單位的散熱器才可以。

垃圾房跟單位有一段距離

全盤分一二期,一層二十個單位,透過防煙門分隔兩座,把密度斬半,我只想像到日後生活上有多不便。不是說電梯是否充足的問題,而是如果我手持一袋垃圾想丟,究竟最近的垃圾房在哪裡呢? 總共要經過後樓梯以及七個單位,之後再經過電梯,推開一道門,之後再經過兩個單位,再推兩道門才可以丟垃圾。

運輸署申請村巴有難度

業主說當日買樓,銷售人員都說會申請村巴,但現在入伙時卻有未有村巴可提供,所以不要以為新盤一定有村巴,早前有寫過一篇專欄講述村巴申請時,究竟運輸署會考慮什麼審批因素,大家可以去看看看。正因為交通因素,所以樓盤的租值也頗受壓,現時類近驗樓單位月租約10,000元,回報大約只有2.3厘。

")

")

")

")