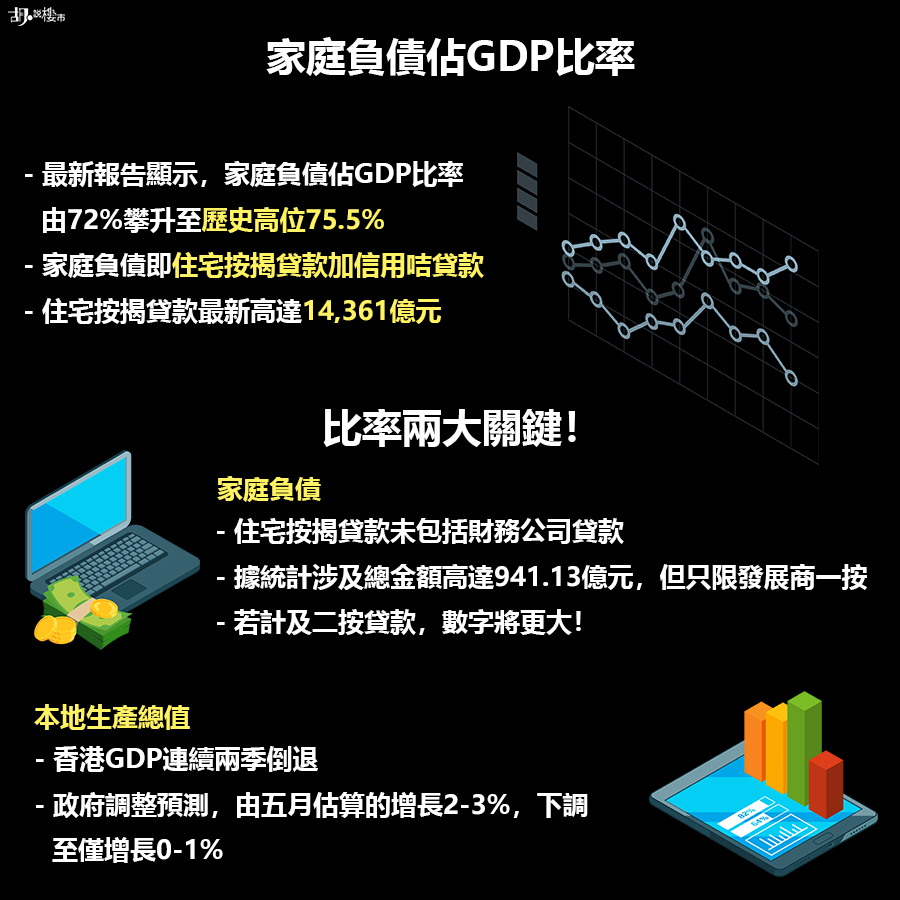

樓市是否位高勢危,金管局慣於引用一個數字: 「家庭負債佔本地生產總值」作為佐證。在九月中,金管局發布的《貨幣與金融穩定情況半年度報告》中就指出,相關比率已由去年第四季的72%,攀升至今年第二季歷史高位75.5%,但報告引用的數據有盲點,或令我們對整體樓市的分析變得不全面。

新按保會增加市民負債?

報告提到,若香港經濟增長持續疲弱,或會對家庭收入構成影響,繼而大幅削弱個人債務負擔能力,故銀行應警惕個人債務負擔上升帶來的風險。然而當金管局一邊發出警示,政府卻一邊放寬樓按,對比率會產生什麼影響?

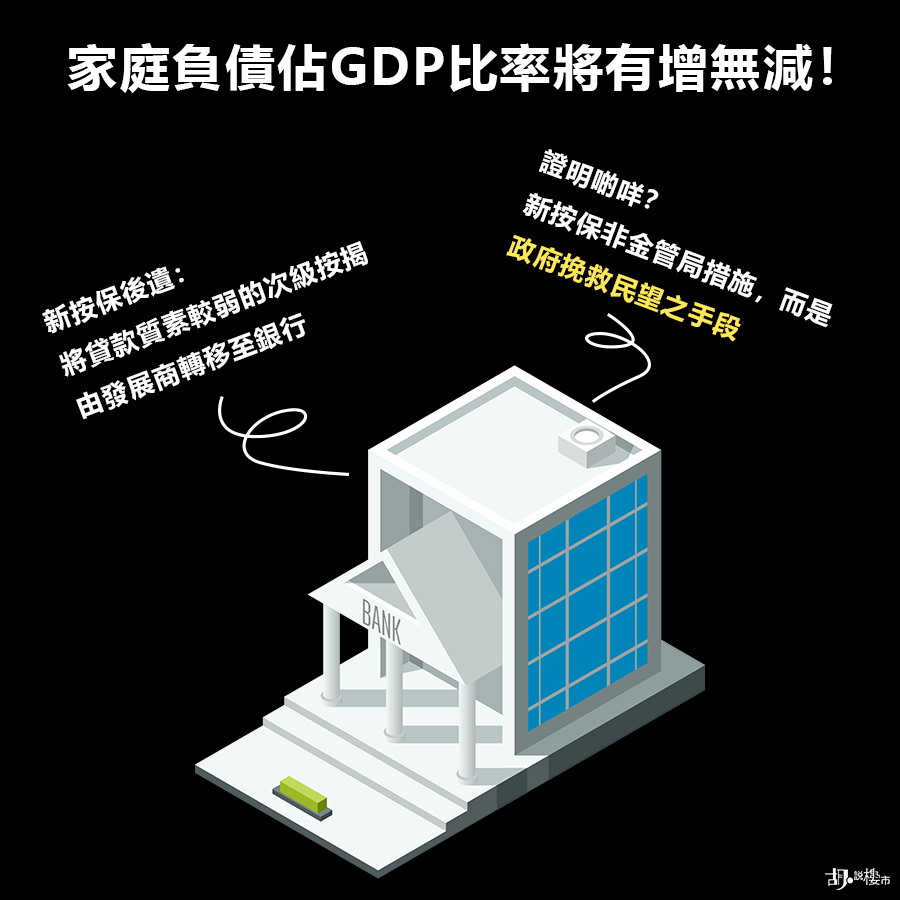

新按保政策對銀行的最大風險,就是令昔日借取發展商高成數按揭的準買家,能夠輕易透過繳交保費甩掉高息按揭。說穿了,就是將「次級按揭」風險由發展商身上轉嫁至銀行體系。

「家庭負債佔本地生產總值」中「家庭負債」的定義,實情是指「住宅按揭貸款」以及「信用咭貸款」兩組數字,當中「住宅按揭貸款」最新高達14,361億元。但這個數額,並未包括受惠新按保政策,而出現的轉按貸款金額。

未來比率會否推得更高,關鍵在於兩點。第一,究竟發展商高成數按揭規模有幾大?雖然金管局一直沒有統計,但援引坊間代理行的統計,自2012年至2019年第二季為止,經非金管局認可機構承造的一按高成數按揭申請,累計就有7,808宗,涉及總金額高達941.13億元,這批業主都屬於潛在透過按保轉按的申請者。當然代理行數字也有缺失,就是這裡還未包含二按貸款,所以發展商高成數按揭理應較這個數字更高才真。

家庭負債盲點

- 住宅按揭貸款未包括財務公司貸款

- 據統計涉及總金額達$941.13億,但只限發展商一按

- 若計及二按貸款,數字會更大

家庭負債佔GDP比率將有增無減

當然第二個關鍵,就視乎本地生產總值增幅。然而,香港本地生產總值連續兩季錄得負增長,也等於經濟已步入技術性衰退。政府更估計今年全年GDP增長預測,由五月時估算的2至3%,回落至八月時的0至1%。

因此,結論是「家庭負債佔本地生產總值」比率未來只有增無減,也再一次證明今次放寬新按保的政策,應該並非金管局的意思,純粹被政府利用來挽民望的手段。