「定息按揭計劃」已轉為恒常,為一千萬港元以下的物業,提供10至20年期的定息按揭安排。其實大家只要善用這個定息按揭,隨時可從「呼吸Plan」甩身,發揮意想不到的效果。本文會介紹什麼是「定息按揭計劃」、申請的細節、手續及詳情、計劃背後產生的利與弊,以至計劃適合什麼人申請。

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

什麼是「定息按揭計劃」?

「定息按揭計劃」是財政司司長在2020年《財政預算案》公布的措施,冀可減輕置業人士因利率變化而出現的供款壓力,故推出一個全期固定息率的供款計劃。不過,在長期低息環境下,歷時一年多的定息按揭計劃申請反應冷淡,截至2021年10月,累計申請只有75宗,而且總貸款額只有$3.65億,佔總額度只有36.5%,但香港按揭證券公司最新公布,將定息按揭計劃轉為恒常計劃。

「定息按揭計劃」終於在2020年5月7日接受申請,但因應市場利率的變化,定息計劃年利率,較《預算案》時公布的息率有所下調,初步有七間銀行會參與試驗計劃,包括中銀、創興、大新、中國工商銀行、上海商業銀行有限公司、渣打及東亞銀行。按揭證券公司表示,仍有多家銀行表示有興趣加入。

「定息按揭計劃」總貸款額10億港元,每宗私人住宅貸款上限1,000萬,以一般銀行承造按揭2,000萬元計算,即最高的樓價限於2,000萬元。整個「定息按揭計劃」申請期約6個月,之後再有更新申請期,並定出新的息率。

定息按揭計劃總覽

- 每宗貸款上限1,000萬元,即樓價最高2,000萬元

定息按揭計劃息率

| 定息計劃 | 定息息率 |

| 10年 | 4.99厘 |

| 15年 | 5.14厘 |

| 20年 | 5.29厘 |

參與定息按揭計劃的銀行

- 中國銀行(香港)有限公司

- 創興銀行有限公司

- 大新銀行有限公司

- 中國工商銀行(亞洲)有限公司

- 上海商業銀行有限公司

- 渣打銀行(香港)有限公司

- 東亞銀行有限公司

「定息按揭計劃」的利與弊

由於財政司司長陳茂波在論述《預算案》時表達含糊,起初大家均以為10至20年為「按揭年期」,較傳統按揭年期30年短一大截,而且也因為息率較正常銀行按揭息率為高,故一致認定「定息按揭計劃」並不吸引,但實情並非如此。我們《胡.說樓市》團隊早於財政司司長公布《預算案》後,馬上製作了一輯短片來解釋當中謬誤,值得大家仔細看看。

事實上,申請人需要在選定「定息計劃」時,先告訴銀行整筆「貸款年期」,以及當中起首多少年選用「定息按揭」。在「定息期」屆滿後,借款人有三個選擇。第一,可以選擇採用「定息按揭」續期;第二,轉用「浮息按揭」續期;第三,到其他銀行轉按。

選用「定息按揭」續期,會視乎市場價格而再作釐定。如果定息期過後,在同一計劃中轉用「浮息按揭」,則需按2.9厘計算(註: P-2.35厘,P=5.25厘) 。其實借款人還可申請轉按至傳統銀行做「浮息按揭」,若以現時息率來計,則普遍銀行為2.5厘,但當然要再通過銀行的審批才可以。

還有一個著眼點就是免壓力測試,壓力測試的原意是測試借款人對加息三厘的抵禦能力,但由於定息按揭不會加息,故不存在壓力測試,只須符合供款不超過入息50%的原則就可以;相反,浮息按揭則需要壓力測試。變相在相同月入下,定息按揭可取用的按揭貸款,隨時會較需要壓力測試的浮息按揭為高。

在轉按時,定息按揭可配合新按保使用,最高按揭成數為80%。即使新按保必須在物業是現樓情況下才能申請,但都足以讓一眾申請「呼吸Plan」兼建築期付款的業主,在高息期前(一般為首幾年息率與普通按揭計劃相若,但其後息率卻突增逾倍)轉至定息按揭計劃,從而避免捱貴息。

- 定息按揭計劃的好處:

- 可豁免壓力測試,只需符合供款佔入息比率50%的要求

- 可配合新按保使用,轉按申請人最高借80%按揭,最高貸款上限為1,000萬元

- 可鎖定供款期內的加息風險

- 可自由選擇不同年期的定息期,定息期過後可轉至浮息計劃,增加財務彈性

- 定息按揭計劃的壞處:

- 利率固定,不能享受低息期的成果

延伸閱讀:壓力測試、供款佔入息、計算按揭成數方法

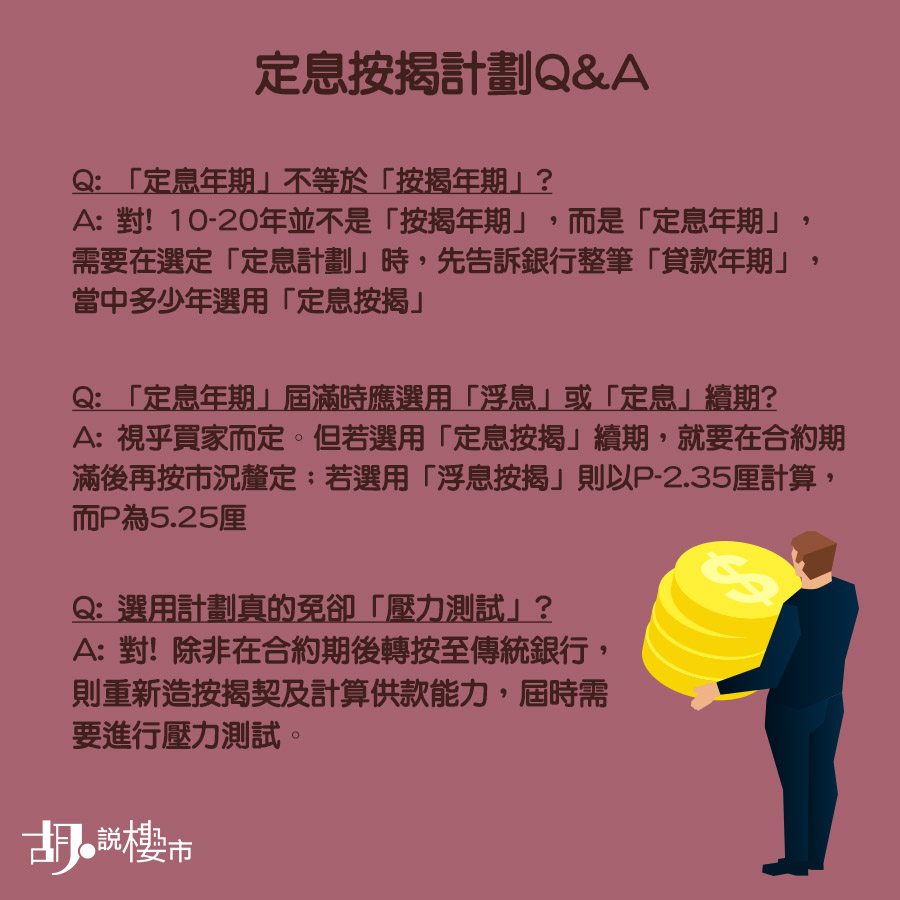

定息按揭計劃Q&A

| Q: 「定息年期」不等於「按揭年期」? | A: 對! 10-20年並不是「按揭年期」,而是「定息年期」,需要在選定「定息計劃」時,先告訴銀行整筆「貸款年期」,當中多少年選用「定息按揭」 |

| Q: 「定息年期」屆滿時應選用「浮息按揭」或「定息按揭」續期? | A: 視乎買家而定。但若選用「定息按揭」續期,就要在合約期滿後再按市況釐定;若選用「浮息按揭」則以P-2.35厘計算,而P為5.25厘 |

| Q: 選用計劃真的免卻「壓力測試」? | A: 對! 除非在合約期後轉按至傳統銀行,則重新造按揭契及計算供款能力,屆時需要進行壓力測試。 |

誰人適合申請?

「定息按揭計劃」最大好處,就是按揭證券公司獲金管局同意,借款人毋須符合加息三厘的壓力測試,而只需通過供款佔入息比率要求。若能夠配合其他按揭產品使用,可以發揮出意想不到的效果。一共有三類人適合使用這個計劃。

延伸閱讀:深入分析四種按揭保費計算方法、繳費形式注意事項!

適合人士1:樓價超過1,000萬元,希望豁免壓測的買家

根據現行銀行審批按揭政策,樓價超過1000萬元的物業,最高貸款額為五成,意即自己支付了500萬元首期後,餘額500萬元向銀行借貸,以現時銀行息率2.5厘,最高按揭年期30年推算,每月供款為19,756元。由於要通過加息三厘壓力測試,加息三厘後,供款需不多入息六成,故月入最少要求為47,316元。

但若選用「定息按揭計劃」的話,假如買家向銀行申請三十年期貸款年期,當中首十年鎖定為「定息按揭年期」則息率為2.55厘,而之後的二十年可先留空,待日後決定選用「定息按揭」續期、「浮息按揭」續期、或索性轉向傳統銀行做「浮息按揭」。在這個情況下,買家並不需要通過「壓力測試」,而只符合「供款佔入息一半」便可批出貸款。

由於買家最後二十年供款留空,待到期時才選擇,按揭證券公司怎樣計算「供款佔入比率」呢?實情按證公司會以「能夠確定利率」為原則,故計算時會用「三十年期」及「定息2.55厘」來計算供款。以上例子月供19,886元,故月入只要有39,772元已可通過審批,入息要求減少了7,544元,相當於16%

但值得注意,由於「定息按揭計劃」的貸款額上限為1,000萬元,除非可進一步壓縮借貸額,否則倒轉推算,樓價2,000萬元以內的物業最能受惠。

例子:1,000萬元物業

| 定息計劃 | 浮息計劃 | |

| 首期 | 500萬元 | 500萬元 |

| 貸款額 | 500萬元 | 500萬元 |

| 按揭年期 | 30年 | 30年 |

| 息率 | 首10年: 2.55厘 11-30年: 日後決定 | 2.5厘 |

| 每月供款 | 19,886元 | 19,756元 |

| 入息要求 | 39,772元 | 47,316元 |

延伸閱讀:轉按、加按、現金回贈、MORTGAGE LINK通識

適合人士2:樓價1,000萬元以下,有打算借新按保買家

很多人會問,如果樓價1,000萬元以下,本身也符合新按揭保險門檻。若果本身是「首置客」,則在未能通過「壓力測試」可在繳交額外保費下,而不需要通過「壓力測試」,而只採用「供款佔入息一半」作為審批準則,因此,意義上可能跟「定息按揭計劃」有所重叠。

但值得注意一點,就是「浮息按揭」及「定息按揭」的新按保,所繳交的保費並不相同。「定息按揭」的保費,比起「浮息按揭」較相宜一點,但當然,「定息按揭」的息率較「浮息按揭」息率較高,故是否應採用「定息按揭」呢? 關鍵在低保費、高息口慳得多;抑或高保費、低息口慳得多。

若一名首置客購入一層800萬元的物業為例,他選擇承造新按保的話,自己支付了10%首期即80萬元後,餘下90%樓價720萬元,連同按揭保費36萬元一併上會。以現時銀行息率2.5厘,最高按揭年期30年推算,每月供款為29,871元。若要通過加息三厘壓力測試,則月入要求高達71,541元。

在這個情況下,買家可選擇繳交額外保費,並採用供款佔入息一半來計算,他需要繳交的按揭保費為39.6萬元,貸款額連按保一併上會,總額相當於759.6萬元,每月供款就是30,013元,月入只要有60,026元便可以獲批按揭。

反觀,這名首置客也可以揀選「定息按揭計劃」並搭上新按保。這個計劃好處是直接免卻壓力測試。樓價800萬元的物業,當買家自己支付10%首期後,餘額90%貸款額720萬元可以承造按揭。買家可以選定30年期按揭,當中首十年鎖定為「定息按揭計劃」息率為2.55厘,而之後的二十年留空,日後續期時再選擇息率方式。

以「能夠確定息率」的原則計算,按揭證券公司會用「30年期」及「定息按揭」來計算保費,故會採取「表3: 保險範圍由按揭成數60%以上至90%」中的「定息按揭」內,「60%-90%按揭成數」及「按揭年期30年」來計算,保險費為4.77%。因此,「定息按揭計劃」的保費為34.344萬元。連同貸款額一併上會,每月供款為30,000元,月入有60,000元可獲批按揭貸款。單以此作比較,兩者的入息要求不相伯仲。但實際上從保費角度來看,還是以「定息按揭」較為相宜。

例子: 800萬元物業、首置客借新按保

| 定息計劃 | 浮息計劃 | |

| 首期 | 80萬元 | 80萬元 |

| 貸款額 | 720萬元 | 720萬元 |

| 按揭保費 | 34.344萬元 (佔貸款額: 4.77%) | 39.6萬元(佔貸款額: 5.5%) |

| 總貸款額 | 754.344萬元 | 759.6萬元 |

| 按揭年期 | 30年 | 30年 |

| 息率 | 首10年: 2.55厘 11-30年: 日後決定 | 2.5厘 |

| 每月供款 | 30,000元 | 30,013元 |

| 入息要求 | 60,000元 | 60,026元 |

延伸閱讀:銀行估價、估價不足上會方法

適合人士3:已借取發展商高成數按揭(呼吸Plan)的人

將效應發揮到盡,還有就一批已借取發展商「高成數按揭」的買家。根據代理行的統計,單計2018年落成的新盤,就有超過17%都有借取發展商高成數按揭, 而19年落成新盤,相關比例都有14%。相關比例與日俱增。但往往「高成數按揭」也是先甜後苦的付款計劃,買家供款起首數年,可以獲取較低息口供樓後,其後就踏入高息期。除非買家能夠轉按至傳統銀行,否則會面對沉重的供款壓力。

問題是在未推出新按保政策前,買家在轉按時,銀行會重新評估物業價值,必須達至尚餘貸款金額的五至六成才可獲批轉按,故升市時會較容易轉按,但跌市時則困難重重。新按保政策推出後,由於最高可做到八成按揭,故只要物業估價輕度升幅已可達轉按門檻。但當然值得注意一點,由於申請轉按的買家,按揭證券公司不會視之為「首置客」,因此最高只能夠承造80%按揭,也不能透過繳交額外保費以免卻「壓力測試」。

舉例一名買家購入一層800萬元的新盤,並承造高成數按揭,經過多年努力後,在高息期結束前尚餘700萬元的貸款額,在未有新按保時,物業價格要飛升至1166萬元(註: 相當於尚餘貸款額60%)才達至轉按門檻。以現時銀行息率2.5厘,最高按揭年期30年推算,每月供款為27,643元。因涉及重新造按揭契,故要通過加息三厘壓力測試,月入要有66,204元才可獲批。

但在新按保政策下,同一層物業的估值只要飛升至875萬元(註: 相當於尚餘貸款額80%),並在繳交保費的前提下,就已經可以轉按。貸款額連保費為717.29萬元,每月供款28,342元。同樣地,因轉按涉及重新造按揭契,故要通過加息三厘壓力測試,月入要有67,878元才可成功在借取新按保下轉按。

然而,這時候運用「定息按揭計劃」的優勢就更加彰顯出來,事關這個計劃是免卻壓力測試。應用之前的例子,該名選用了發展商高成數按揭的買家,現時尚餘700萬元的貸款額申請轉按,他可以選取「定息按揭計劃」,並繳交保費來承造「新按保」。買家選擇了三十年期還款期,當中首十年選用「定息按揭計劃」,餘下二十年則日後到期才再選擇。

保費計算以「能夠確定息率」的原則計算下,會用「30年期」及「定息按揭」來計算保費,也因此會採用「表3: 保險範圍由按揭成數60%以上至90%」中的「定息按揭」內,「60%-80%按揭成數」及「按揭年期30年」來計算,保險費為2.32%。因此,「定息按揭計劃」的保費為16.24萬元。連同貸款額一併上會,每月供款為28,487元,因為可免卻壓力測試,而只需以入息一半作準則,故月入有56,974元已可以轉按,月入要求大大減少了超過一萬元,相當於16%。

例子: 800萬元高成數按揭、轉按及借取新按保

| 定息+新按保 | 浮息+新按保 | 浮息+沒有新按保 | |

| 樓價 | 800萬元 | 800萬元 | 800萬元 |

| 尚餘貸款額 | 700萬元 | 700萬元 | 700萬元 |

| 轉按門檻 | 875萬元 | 875萬元 | 1,166萬元 |

| 按揭保費 | 16.24萬元 (佔貸款額: 2.32%) | 17.29萬元 (佔貸款額: 2.47%) | —- |

| 總貸款額 | 716.24萬元 | 717.29萬元 | 700萬元 |

| 按揭年期 | 30年 | 30年 | 30年 |

| 息率 | 首10年: 2.55厘 11-30年: 日後決定 | 2.5厘 | 2.5厘 |

| 每月供款 | 28,487元 | 28,342元 | 27,643元 |

| 入息要求 | 56,974元 | 67,878元 | 66,204元 |

總結

對於有多於一層物業的買家,或以擔保人身份購入新物業,該物業也可選用定息及新按保計劃。只不過在計算負擔能力上,就需要將兩層樓的供款對照收入來衝量。以前借取新按保的買家,供款佔入息不得多於35%,而在加息三厘下不能夠超入息的45%;但「定息計劃」下,卻不用理會壓力測試的一環,而只計算供款佔入息不多於35%便可以。

總括來說,表面上看似不吸引的「定息按揭計劃」,實情背後卻大有可取之處,只因計劃本身可免卻壓力測試,變相可補足不少新按保下缺口,例如本身樓價超出按保門檻的買家。以至本身依靠新按保,卻因並非屬於首置客而未能免卻壓力測試的一群,都可以幫助他們提升負擔能力。當然最重要一點,就是政策似乎都面向了昔日採取「呼吸PLAN」的一批高危人士,避免他們在跌市下斷供的手法,簡單來說是政府托市的一種表現。

")

")

")