由於傳統銀行只能承造最高七成按揭,故資金有限的準買家只能依賴「按揭保險」,但香港按揭證券公司會收取一筆「按揭保險費」,但當中卻有四個「按揭保費」的收費表,究竟哪一款才適合自己呢?

注意,金管局最新公布,即使是2023年9月22日或以前簽訂臨時買賣合約的樓花交易,新按保也適用於即供付款辦法。

快速跳往:按揭保險申請手續、什麼是新按保、按揭保費表、一次過付清VS逐年繳付、實際繳交保費例子、善用預先批核

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

最新安排: 按保業主可申請出租物業,唯限制多

另外,金管局最新公布,2024年8月8日起,按保業主可按需要,有條件向按證公司申請將按保物業出租,但必須符合三大條件之一,包括1) 業主將有新生嬰兒,導致住屋要求改變;2) 業主失業,因而需要更具彈性的住屋或財務安排;3) 業主有其他特別需要出租物業,而本身在相關物業已自住最少12個月。

值得注意的是,若符合條件的業主要出租,必須先遞交相關證明(如失業證明及懷孕證明等)及得到按證公司同意,而且該業主不可以同時擁有其他香港物業,而出租期間,該業主及同為借款人的配偶,亦不可購入其他香港物業,申請將物業出租後亦只可以租養租或另覓住處,而不能再買新物業。同時,出租期間,業主必須以香港作為主要居住地,亦即禁止按保業主將物業放租後移民外地。

要了解更多相關資料,請按我跳往「按保出租」的文章。

什麼是「按揭保險」?

所謂「按揭保險」,就是以現時物業申請五至六成以外,可以申請八成至九成的按揭計劃。最主要是協助買家自置物業,透過銀行買保險形式,令銀行可承造六成以上按揭計劃,變相買家可以以較低的首期,借到八至九成的按揭。

根據舊按保,樓價400萬以下可申請最高九成按揭,但前提是用家必須是首置客、並有固定入息,以及在進行壓力測試上,供款不可多於佔入息55%。

金管局於2023年7月7日更進一步公布放寬按保,新按保下,1,000萬元以下物業,按情況可申請最高90%按揭;1,000萬元至1,500萬元以下物業,按情況可申請最高80%按揭,貸款上限900萬元;1,500萬至3,000萬元物業,最高亦能承造70%按揭,但貸款上限1,200萬元。

注意,金管局最新公布,即使是2023年9月22日或以前簽訂臨時買賣合約的樓花交易,新按保也適用於即供付款辦法。

由於「按揭保險」屬於高成數按揭申請,風險較高的情況下,是需要繳納手續費來換取額外貸款。現時市場上,一共有三個地方可提供「按揭保險」計劃,當中佔比最高就是香港按揭證券公司;部份銀行則夥拍昆士蘭保險、以及AIG MORTGAGE INSURANCE來提供按揭保險計劃。

提供「按揭保險計劃」公司:

- 香港按揭證券公司

- 昆士蘭保險

- AIG MORTGAGE INSURANCE

延伸閱讀:轉按、加按、現金回贈、MORTGAGE LINK通識

什麼是「按揭保費」?

可能有人會問,為何保險公司願意承接按保生意? 只因他們拿取一筆保費後,會自行再作投資來賺取利潤。不同保險公司所收取的保費可能有輕微出入,所提供的折扣也略有不同。但一般來說,準買家並沒有選擇餘地,反而更大程度取決於承造按揭的銀行,跟哪一間保險公司合作。就不同公司所列出的保費,在網頁上香港按揭證券公司保費表及昆士蘭保險保費表,均有列明保費價目表。

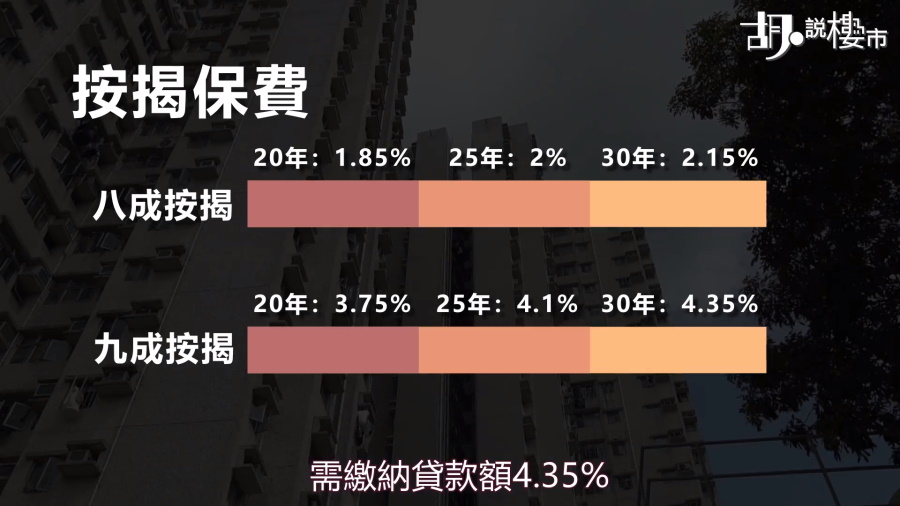

除了視乎不同公司徵費外,借貸人所需要繳付按揭保費的高低,就視乎按揭年期及按揭成數,最高90%按揭及30年還款期,需繳納貸款額的4.35%。買家可以選擇一次過繳清、或每年清還保費。但如果一次過激清,最大好處可以加借入按揭額上供款,變相買家不用額外籌集一筆資金去繳交保費。

如果選擇一次過付交保費的話,按揭證券公司是會提供保費折扣,現時一般人可取得的保費折扣額是八折。如果曾經試用過按保計劃,再去申請按保,保費折扣會再多一點,最多可以去到五折。而且在三年內退保,在按揭還款年期內沒有拖欠貸款紀錄,還可以獲保費回贈。頭一年獲退保費40%,第二年25%,第三年15%。

影響按揭保費因素:

- 選取按揭保險公司

- 按揭年期及成數

- 一次過繳付或逐年繳付

延伸閱讀:美國緊急降息 業主和準買家要知的三件事!

按揭保險的申請手續

審批按揭保險,一般批核時間會較長,由一至三星期不等,主要視乎文件是否齊全。但審批上卻是較一般銀行按揭申請嚴格。因此倘若知道自己有申請按揭保險的需要,最好在買樓時,跟業主商討一個較長的成交期,大約個半至兩個月的時間會較為穩妥一點。

審批文件上,有些銀行可能就算沒有稅單,也可依據公司糧單及入帳紀錄去審批。但按保來說,一般要有稅單才會審批。而且他們會在銀行進行估價後,自行再找測量師行進行估值,一旦出現估價不足,有可能需由準買家自行捧差價上會。

值得注意,如果申請人曾經有破產等不良紀錄、或被質疑首期資金來源、以至入息的可信性,也可能會拖慢申請,甚至不獲批按保。按揭保險本身制肘也較多,例如只容許買家自住,不可以出租。但當然,這不代表購買第二套房的買家不能申請按保,只要證明單位屬自住仍可申請,只是要繳交較高的保費。

按揭保險申請須知:

- 審批時間需時一至三星期

- 按保公司需要有稅單作入息證明

- 有破產紀錄或被質疑資金來源有機會不獲批

- 申請人只容許自住、不容許出租

- 第二套房買宅證明自住可申請按保,但要交較高保費

新按揭保險計劃 2023

新按揭保險計劃擴大了可承造按揭保險的範圍。1,000萬元以下物業,首置客可做90%按揭;1,000萬至1,125萬元物業,最高可做90%按揭,貸款上限900萬元;1,125萬至1,920萬元物業,最高可做80%按揭,貸款上限960萬元,但當然關鍵就是要繳交更高的「按揭保險」,而政府的方案是,在原有舊按保的基礎上加徵15%保費。結果視乎不同的按揭年期及按揭成數,保費介乎貸款額1.32%至5%不等。舉例,若以一層800萬物業計,首置客承造最高九成按揭,變相貸款額720萬,攤分30年還款期計,保費高達貸款額5%,即36萬元。

| 原按揭為70%或以上 | 按揭年期 | 保費佔貸款額 |

| 75-80% | 10-30年 | 0.5-2.47% |

| 80-85% | 10-30年 | 2.07-3.51% |

| 85-90% | 10-30年 | 2.99-5% |

有部分物業需繳交更多按保。若物業本身可申請的按揭成數較低,如申請者涉及擔保人成份,所需繳交的保費會更多。舉例一層1,000萬元物業,目前按揭政策下只能做五成按揭,但新按保下,申請人提取八成按揭,就等於在原有基礎上多取三成,以貸款額800萬元計,就要交最高門檻的2.82%保費,相當於225,600元。

| 原按揭50%-60% | 按揭年期 | 保費佔貸款額 |

| 50/60-80% | 10-30年 | 1.38-2.82% |

| 80-85% | 10-30年 | 2.16-3.85% |

| 85-90% | 10-30年 | 3.22-5.29% |

新按保: 樓花均適用、轉按

新按保表明只適用於已落成物業,哪究竟是否購買樓花物業,而銀碼符合新按保門檻也未能申請? 答案未必! 前提是選用建築期付款就可以,因為銀行會為建期付款買家承造「現樓按揭」,亦即要在物業取得入伙紙時才放貸,因此一直說措施只傾斜二手樓的說法並不完全正確,實情也有利「現樓貨尾」清貨,抵銷一手空置稅帶來的壓力。

注意,金管局最新公布,即使是2023年9月22日或以前簽訂臨時買賣合約的樓花交易,新按保也適用於即供付款辦法。

以至很多人關注新按保能否轉按,答案是可以。只是在正常情況下,卻不容許加貸款額或作出套現,但仍有一類買家會採用,就是早幾年被新盤高成數按揭綑綁、而踏入高息期的買家,只要物業最新估值低於3,000萬元以下,也可透過按保來轉按變相鬆綁。

新按保計劃 首置客免卻壓力測試

事實上,新按保計劃另一個特色,就是政府放寬了首置客的「壓力測試」要求。若未能符合「壓力測試」的首置客,按揭證券公司可因應風險作額外調整,在新按保保費下額外加徵10%。假如首置客購入800萬物業,承造九成按揭,借貸額720萬,攤分30年還款期,月供需有28,919元、而月入需達69,078元才能過壓力測試。一旦收入不足,但卻能符合「供款佔入息一半」的準則,即月入有57,838元,現時按保也受理,只是要再徵收額外保費,由原本徵收36萬元,上調至39.6萬元。

新按揭保險申請Q&A

- Q1: 新政策下,按揭保費真的劃一上調15%?

- 對! 視乎年期及成數,保費介乎貸款額1.32%至5%不等

- Q2: 首置客在新按保下可免卻壓力測試,但有沒有任何代價?

- 有! 保費要再額外加徵10%

- Q3: 首置客未能通過壓力測試,銀行怎處理?

- 壓力測試非香港按揭證券公司要求,屬金管局要求銀行的措施,要視乎銀行是否願意遞交申請

- Q4: 新按保適於樓花物業,如何符合資格?

- 於2023年9月30日或以後簽訂臨時買賣合約購買樓花,即供付款辦法便適用於新按保

- Q5: 新按保能否加按及轉按?

- 可以轉按,不可以加按。

按揭保費表分四大類

按揭證券公司的「按揭保費表」,共分為五大類。網頁上會列出「表1」至「表10」。簡單而言,「表1」、「表2」、「表5」、「表6」都屬於舊按保計劃。所謂「舊按保」計劃,就是600萬以下物業最高可做80%按揭、而450萬以下物業最高可做90%按揭。由於根據「舊按保」計劃,它同時設有貸款額上限360萬元,故實質只有400萬以下物業才能做到90%按揭,且只接受首置買家(註: 在申請一刻沒有持有物業);而400至450萬元的物業則只能做80-90%按揭。

至於「表3」、「表4」、「表7」、「表8」、「表9」、「表10」則屬於「新按保」計劃。根據新計劃,1,000萬元以下物業最高可以做90%按揭;而1,500萬元以下物業可以做最高80%按揭,貸款上限900萬元;1,500萬以上至1,715萬元物業,最高可借70%至80%按揭,貸款上限1,200萬元;1,715萬以上至3,000萬元物業,最高按揭成數為70%。無論是選用新舊按保計劃,九成按揭只適用於「首次置業人士」,而所謂「首次置業人士」就是指在申請一刻並沒有持有物業的人。

按揭保費表適用指南

- 表1: $600萬以下物業,首置客

- 表2: $600萬以下物業,非首置客

- 表3: $1,500萬以下物業,首置客

- 表4: $1,500萬以下物業,非首置客

- 表5: $600萬以下物業,首置客,本身已做擔保

- 表6: $600萬以下物業,非首置客,本身已做擔保

- 表7: $1,500萬以下物業,首置客,本身已做擔保

- 表8: $1,500萬以下物業,非首置客,本身已做擔保

- 表9: $1,500萬以上物業

- 表10: $1,500萬以上物業,本身已做擔保

浮息按揭保費表一:(首置人士)舊按保 –沒有擔保人身分

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 70%至75% | 10 | 豁免保費 |

| 15 | 豁免保費 | |

| 20 | 豁免保費 | |

| 25 | 豁免保費 | |

| 30 | 豁免保費 | |

| 70%至80% | 10 | 0.5% |

| 15 | 0.6% | |

| 20 | 0.76% | |

| 25 | 0.83% | |

| 30 | 0.92% | |

| 70%至85% | 10 | 0.86% |

| 15 | 1.02% | |

| 20 | 1.25% | |

| 25 | 1.35% | |

| 30 | 1.41% | |

| 70%至90% | 10 | 1.25% |

| 15 | 1.48% | |

| 20 | 1.79% | |

| 25 | 2.03% | |

| 30 | 2.16% |

浮息按揭保費表二:(非首置)舊按保

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 70%至75% | 10 | 0.15% |

| 15 | 0.15% | |

| 20 | 0.15% | |

| 25 | 0.15% | |

| 30 | 0.15% | |

| 70%至80% | 10 | 0.65% |

| 15 | 0.75% | |

| 20 | 0.91% | |

| 25 | 0.98% | |

| 30 | 1.07% |

浮息按揭保費表三:(首置人士)新按保 –沒有擔保人身分(適用於$1,500萬元以下物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 70%至75% | 10 | 豁免保費 |

| 15 | 豁免保費 | |

| 20 | 豁免保費 | |

| 25 | 豁免保費 | |

| 30 | 豁免保費 | |

| 70%至80% | 10 | 0.6% |

| 15 | 0.71% | |

| 20 | 0.9% | |

| 25 | 0.97% | |

| 30 | 1.09% | |

| 70%至85% | 10 | 1.01% |

| 15 | 1.2% | |

| 20 | 1.46% | |

| 25 | 1.57% | |

| 30 | 1.64% | |

| 70%至90% | 10 | 1.46% |

| 15 | 1.72% | |

| 20 | 2.08% | |

| 25 | 2.35% | |

| 30 | 2.5% |

浮息按揭保費表四:(非首置)新按保 – (適用於$1,500萬元以下物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 70%至75% | 10 | 0.15% |

| 15 | 0.15% | |

| 20 | 0.15% | |

| 25 | 0.15% | |

| 30 | 0.15% | |

| 70%至80% | 10 | 0.75% |

| 15 | 0.86% | |

| 20 | 1.05% | |

| 25 | 1.12% | |

| 30 | 1.24% |

浮息按揭保費表五:(首置人士)舊按保 – 已有擔保人身分 (適用於$600萬元或以下物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 60%至65% | 10 | 豁免保費 |

| 15 | 豁免保費 | |

| 20 | 豁免保費 | |

| 25 | 豁免保費 | |

| 30 | 豁免保費 | |

| 60%至70% | 10 | 0.15% |

| 15 | 0.15% | |

| 20 | 0.15% | |

| 25 | 0.15% | |

| 30 | 0.15% | |

| 60%至75% | 10 | 0.3% |

| 15 | 0.3% | |

| 20 | 0.3% | |

| 25 | 0.3% | |

| 30 | 0.3% | |

| 60%至80% | 10 | 0.57% |

| 15 | 0.79% | |

| 20 | 1.01% | |

| 25 | 1.11% | |

| 30 | 1.16% | |

| 60%至85% | 10 | 0.91% |

| 15 | 1.25% | |

| 20 | 1.44% | |

| 25 | 1.56% | |

| 30 | 1.67% | |

| 60%至90% | 10 | 1.44% |

| 15 | 1.79% | |

| 20 | 2.18% | |

| 25 | 2.39% | |

| 30 | 2.55% |

浮息按揭保費表六:(非首置人士)舊按保 – 已有擔保人身分 (適用於$600萬元或以下物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 60%至65% | 10 | 0.15% |

| 15 | 0.15% | |

| 20 | 0.15% | |

| 25 | 0.15% | |

| 30 | 0.15% | |

| 60%至70% | 10 | 0.3% |

| 15 | 0.3% | |

| 20 | 0.3% | |

| 25 | 0.3% | |

| 30 | 0.3% | |

| 60%至75% | 10 | 0.45% |

| 15 | 0.45% | |

| 20 | 0.45% | |

| 25 | 0.45% | |

| 30 | 0.45% | |

| 60%至80% | 10 | 0.75% |

| 15 | 0.98% | |

| 20 | 1.2% | |

| 25 | 1.3% | |

| 30 | 1.4% |

浮息按揭保費表七:(首置人士)新按保 – 已有擔保人身分 (適用於$1,500萬元或以下物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 60%至65% | 10 | 豁免保費 |

| 15 | 豁免保費 | |

| 20 | 豁免保費 | |

| 25 | 豁免保費 | |

| 30 | 豁免保費 | |

| 60%至70% | 10 | 0.15% |

| 15 | 0.15% | |

| 20 | 0.15% | |

| 25 | 0.15% | |

| 30 | 0.15% | |

| 60%至75% | 10 | 0.3% |

| 15 | 0.3% | |

| 20 | 0.3% | |

| 25 | 0.3% | |

| 30 | 0.3% | |

| 60%至80% | 10 | 0.71% |

| 15 | 0.97% | |

| 20 | 1.23% | |

| 25 | 1.35% | |

| 30 | 1.46% | |

| 60%至85% | 10 | 1.2% |

| 15 | 1.55% | |

| 20 | 1.85% | |

| 25 | 2.05% | |

| 30 | 2.13% | |

| 60%至90% | 10 | 1.79% |

| 15 | 2.23% | |

| 20 | 2.65% | |

| 25 | 2.92% | |

| 30 | 3.1% |

浮息按揭保費表八:(非首置人士)新按保 – 已有擔保人身分 (適用於$1,500萬元或以下物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 60%至65% | 10 | 0.15% |

| 15 | 0.15% | |

| 20 | 0.15% | |

| 25 | 0.15% | |

| 30 | 0.15% | |

| 60%至70% | 10 | 0.3% |

| 15 | 0.3% | |

| 20 | 0.3% | |

| 25 | 0.3% | |

| 30 | 0.3% | |

| 60%至75% | 10 | 0.45% |

| 15 | 0.45% | |

| 20 | 0.45% | |

| 25 | 0.45% | |

| 30 | 0.45% | |

| 60%至80% | 10 | 0.86% |

| 15 | 1.12% | |

| 20 | 1.38% | |

| 25 | 1.5% | |

| 30 | 1.61% |

浮息按揭保費表九:新按保 – (適用於$1,500萬元以上物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 60%至70% | 10 | 0.3% |

| 15 | 0.3% | |

| 20 | 0.3% | |

| 25 | 0.3% | |

| 30 | 0.3% | |

| 60%至75% | 10 | 0.45% |

| 15 | 0.45% | |

| 20 | 0.45% | |

| 25 | 0.45% | |

| 30 | 0.45% | |

| 60%至80% | 10 | 0.86% |

| 15 | 1.12% | |

| 20 | 1.38% | |

| 25 | 1.5% | |

| 30 | 1.61% |

浮息按揭保費表十:新按保 – 已有擔保人身分 (適用於$1,500萬元以上物業)

| 按揭成數 | 按揭年期 | 一次付清保險費 (佔貸款額百分比) |

| 50%至60% | 10 | 0.3% |

| 15 | 0.3% | |

| 20 | 0.3% | |

| 25 | 0.3% | |

| 30 | 0.3% | |

| 50%至65% | 10 | 0.45% |

| 15 | 0.45% | |

| 20 | 0.45% | |

| 25 | 0.45% | |

| 30 | 0.45% | |

| 50%至70% | 10 | 0.6% |

| 15 | 0.6% | |

| 20 | 0.6% | |

| 25 | 0.6% | |

| 30 | 0.6% | |

| 50%至75% | 10 | 0.75% |

| 15 | 0.75% | |

| 20 | 0.75% | |

| 25 | 0.75% | |

| 30 | 0.75% | |

| 50%至80% | 10 | 0.9% |

| 15 | 1.25% | |

| 20 | 1.53% | |

| 25 | 1.7% | |

| 30 | 1.83% |

舊按保計劃重點:

| 樓價 | 按揭成數 |

| $600萬以下 | 最高80%按揭 |

| $450萬元以下 | 最高90%按揭、但貸款額上限360萬元 |

新按保計劃重點:

| 400萬至1,000萬元 | 90% |

| 1,000萬以上至1,125萬元以下 | 80%-90%、貸款額上限900萬元 |

| 1,125萬以上至1,500萬元 | 80% |

| 1,500萬以上至1,715萬元 | 70% – 80%、貸款額上限1,200萬元 |

| 1,715萬以上至3,000萬元 | 70% |

第一步: 決定「舊按保」或「新按保」?

因此第一步,你要首先確定自己跌入「新按保」、還是「舊按保」範圍。舉例,如果你購買一層600萬元物業,你選擇向傳統銀行申請60%按揭後,再向香港按揭證券公司申請多20%按揭,意思最高80%按揭,你就是跌入了「舊按保」計劃。因此適用保費表就只有「表1」或「表2」。

如果本身你購入一層650萬元的物業,希望在傳統銀行申請60%按揭後,再申請按揭保險。由於這個銀碼已經超出舊按揭保險申請門檻,故你只能放眼新按揭保險範圍。因此適用的保費表就是「表3」或「表4」。

另一個情況是,如果你購入一層600萬元的物業,你向傳統銀行請60%按揭,但你希望在此以外申請多30%按揭,但因為已經超出了舊按保計的範圍 (註: 600萬以下只能做最80%按揭),舊按保計劃不能滿足你的要求,故此你就要放眼於新按保計劃 (註: 800萬以下物業最高可做90%按揭),因此適用你的保費表就是「表3」或「表4」。

新舊按保劃分

- 個案1 : 樓價600萬、借80%按揭

- 答: 舊按保

- 原因: 樓價600萬以下借80%可用舊按保

- 個案2: 樓價650萬、借80%按揭

- 答: 新按保

- 原因: 樓價650萬元超出舊按保承保範圍

- 個案3: 樓價600萬元、借90%按揭

- 答: 新按保

- 原因: 舊按保下,600萬以下物業只能借80%按揭,故要倚賴新按保

第二步: 決定「原有按揭成數」是多少?

將自己歸納在「新按保」及「舊按保」範圍後,如果屬於「舊按保」的你,可能還會猶豫於選擇「表1」或「表2」來繳交保費;屬於新按保的你, 則會衡量應該選用「表3」或「表4」來交保費。來到這一步,選用哪一張保費表,大前提要視乎你「原有按揭成數」是多少。

但究竟什麼為之「原有按揭成數」? 根據現行按揭政策,傳統銀行最高可承造最高70%按揭成數,但金管局逆周期措施下,卻會出現幾個特殊情景。第一,3000萬元物業的按揭成數會收緊至50%。第二,如果本身屬於「投資物業」的話,銀行也最高只能承造50%按揭。所以如果你本身持有一層物業、或為其他人進行擔保的話,而你再購入一層物業,銀行很大可能會視為「投資物業」,而按揭成數會收緊至最高50%。捉著這個前設去想像,你就會區分應選用「表1」或「表2」;以至「表3」或「表4」。

「原有按揭成數」

- 一般情況:

- 銀行承造最高70%按揭

- 特殊例子:

- – 樓價超過3000萬元 : 50%按揭

- – 投資物業: 50%按揭

- – 持有多於一層物業 / 擔保人: 原按揭成數下調一成

延伸閱讀:轉按、加按、現金回贈、MORTGAGE LINK通識

舊按保計劃: 「表1」或「表2」?

如果本身跌入舊按保計劃,究竟應選擇「表1」或「表2」呢? 兩張表分別在於保費不同。「表1」所繳付的保費較「表2」為低。舉例,如果你本身購入的物業是600萬元,在傳統銀行承造的按揭成數本來就是60%,在這個基礎上,如果你希望借取多20%的按揭保險,你就會用「表1」來計算按揭保險費。

但同一例子,你購入一層600萬元的物業,原本在傳統銀行可以做到60%按揭,但因你本身擁有其他物業,可能是準備換樓,但仍未賣出舊居;又或者你有為其他物業進行擔保,而物業仍有按揭在身。在這種情況下,傳統銀行會將你的按揭成數起碼下調一成。故在傳統銀行按揭上,即使你購入一層600萬元物業,但也只能承造50%按揭,變相你要借取按揭保險的話,就會跌入「表2」的範圍來計算按揭保險。

- 個案1: 樓價600萬元、本身沒有物業、希望借80%按揭

- 範圍: 舊按保

- 原因: 樓價600萬以下造80%按揭,屬舊按保範圍

- 保費計算: 表1

- 原因: 傳統銀行可就物業600萬元承造最高60%按揭

- 個案2: 樓價600萬元、本身持有物業、希望借80%按揭

- 範圍: 舊按保

- 原因: 樓價600萬以下造80%按揭,屬舊按保範圍

- 保費計算: 表2

- 原因: 持有多於一層物業,按揭成數會較原按揭下調一成。600萬物業的按揭成數由60%降至50%

延伸閱讀:銀行估價、估價不足上會方法

新按保計劃: 「表3」或「表4」?

「表3」及「表4」的分別也在於保費高低。「表3」所需繳付的按揭保費會較「表4」為低。同樣地,如果本身已跌入「新按保」計劃,你要視乎購入物業的原按揭成數是多少。舉例,如果本身你購入的物業是650萬元,而你希望借取80%按揭,你會跌入「新按保」範圍,即只會在「表3」或「表4」二選一來按揭保費,但由於這個銀碼在傳統銀行可以做到60%按揭,故你會用「表3」來計算按揭保費。

但如果你本身是購入一層650萬元的物業,但同樣地你有已擁有一層物業,又或者你有為其他物業進行擔保,而物業仍有按揭在身,傳統銀行會將你原有的60%按揭下調至50%來承造按揭,故在這個情況下,你就要用「表4」來計算按揭保費。

如果你本身購入的單位,樓價已經超過一千萬元,也因為傳統銀行只會做50%按揭,故在這個按揭基礎上,你有意選用按揭保險的話,也需要用「表4」來計算按揭保費。

- 個案1: 樓價650萬元、本身沒有物業、希望借80%按揭

- 範圍: 新按保

- 原因: 樓價650萬已超出舊按保範圍,要用新按保

- 保費計算: 表3

- 原因: 傳統銀行可就物業650萬元承造最高60%按揭

- 個案2: 樓價650萬元、本身持有物業、希望借80%按揭

- 範圍: 新按保

- 原因: 樓價650萬已超出舊按保範圍,要用新按保

- 保費計算: 表4

- 原因: 持有多於一層物業,按揭成數會較原按揭下調一成。650萬物業的按揭成數由60%降至50%

- 個案3: 樓價1000萬元、本身沒有持有物業、希望借80%按揭

- 範圍: 新按保

- 原因: 樓價1000萬已超出舊按保範圍,要用新按保

- 保費計算: 表4

- 原因: 傳統銀行就1000萬物業的按揭成數為50%

第三步:一次過付清或逐年繳交

選定了「表1」至「表4」後,每一張表裡面也會分五個欄目,分別是「按揭種類」,「保險範圍(根據按揭成數)」、「按揭年期」、「一次付清保險費」及「每年支付保險費」,都會決定你所繳交按揭保費的高低。

先說第一欄,「按揭種類」會分為「浮息按揭」及「定息按揭」。「定息按揭」的波動性較「浮息按揭」為低,故所繳交的按揭保費略低,但始終因現時息口低企,故市面上仍是「浮息按揭」為大多數。當然,財政司司長陳茂波在《財政預算案》2020卻公布了「定息按揭」計劃,若選用了該計劃的買家,按揭保費就可繳交較低門檻的保費。

下一步,你就要自己跌入「保險範圍(根據按揭成數)」及「按揭年期」哪一個範圍,再選擇是「一次過找清」或是「逐年繳交」保費就會知實質所繳交的保費。

延伸閱讀:村屋種類、買賣及注意事項、村屋按揭一文睇清

短期內轉按宜用逐年繳費

一次過繳清保費,就是在成交日繳付保險金,之後不用再繳付。一般來說,按揭證券公司還會因應借貸人選用「一次過找清」而提供一定折扣,而且三年內轉按也可還退還部份繳交的保費,但要留意,退保的部分不是按已供款年期而定,一般只是小部份已繳交的保費。另外多數銀行也容許買家將按揭保險費,加入貸款額內一併上會供款。至於另一種就是「逐年繳付」,直至供滿物業為止。由於這個按揭保險費並沒有退款機制,但起首幾年的保費較一次過找清的保費相宜一點,故只適用於能盡快轉按的買家使用。

| 一次過繳清 | 逐年繳交 | |

|---|---|---|

| 首幾年保費金額 | 較高 | 較低 |

| 折扣 | 有 | 沒有 |

| 退保機制 | 有 | 沒有 |

| 加借入貸款額 | 可以 | 不可以 |

實際繳交保費例子

認清三個步驟後,大家就可以知道自己所需要繳交的保費是多少。以下會用四個例子再作詳細闡述。

例子1: 舊按保計劃、用「表1」交保費

如果本身是屬於舊按保、選用「表1」來交按保,期內準買家打算承造90%按揭,而按揭年期為30年的話,一次過繳清按揭保費的話,就是貸款額的4.35%;但如果逐年支付的話,首年就是貸款額的2.03%,第二年起是剩餘貸款額的0.77%。

舉例,如果本身買家購入一層樓價400萬元的物業,在原有60%按揭以外,多借取30%按揭保險,令按揭成數高達90%,按揭年期30年的話,一次過繳清按揭保費的話,就是貸款額的4.35%,相當於15.66萬元 (400萬元 x 90% x 4.35% = 15.66萬元);如果你選擇逐年繳付保費,則第一年繳付保費金額7.3萬元(400萬元 X 90% X 2.03%=7.3萬元);之後第二年續保就是2.6萬元 (343萬元 X 0.77% =2.64萬元)。

例子: 400萬元、首置買家、90%按揭

- 範圍:舊按保、表1

- 一次過繳清:400萬元 X 90% X 4.35% = 15.66萬元

- 逐年繳交:首年:400萬元 X 90% X 2.03%=7.3萬元;續保:343萬元 X 0.77% =2.64萬元

例子2: 舊按保計劃、用「表2」交保費

如果本身屬於舊按保、跌入「表2」門檻來交按保,而準買家又打算承造80%按揭,按揭年期為30年話,一次過繳清按揭保費的話,就是貸款額的2.45%;但如果逐年支付的話,首年就是貸款額的1.27%,第二年起是剩餘貸款額的0.29%。

舉例,如果本身買家購入一層樓價600萬元的物業,傳統銀行可造60%按揭,但由於買家持有多於一層物業、或有替人做擔保,故實質按揭成數只得50%,若在這個基礎上多借30%,令按揭成數高達80%,按揭年期30年的話,一次過繳清按揭保費的話,就是貸款額的2.45%,相當於11.856萬元 (600萬元x80%x2.45% = 11.76萬元);如果你選擇逐年繳付保費,則第一年繳付保費金額為6.09萬元(600萬元 X 80% X 1.27% = 6.09萬元),之後第二年續保就是1.36萬元 (469萬元 X 0.29%=1.36萬元)

例子: 600萬元、持有物業、80%按揭

- 範圍:舊按保、表2

- 一次過繳清:600萬元 X 80% X 2.45% = 11.76萬元

- 逐年繳交:首年:600萬元 X 80% X 1.27% = 6.09萬元;續保: 469萬元 X 0.29%=1.36萬元

例子3: 新按保計劃、用「表3」交保費

如果本身屬於新按保、跌入「表3」來交按保,準買家打算承造最高90%按揭,按揭年期30年的話,一次過繳清按揭保費的話,就是貸款額的5%;但如果逐年支付的話,首年就是貸款額的2.33%,第二年起是剩餘貸款額的0.89%。

舉例,如果本身買家購入一層樓價800萬元的物業,傳統銀行可造60%按揭下,這個基礎上多借30%,令按揭成數高達90%,按揭年期30年的話,一次過繳清按揭保費的話,就是貸款額的5%,相當於36萬元 (800萬元 X 90% X 5%=36萬元);如果你選擇該年繳付保費,則第一年繳付保費金額為16.78萬元 (800萬元 X 90% X 2.33% =16.78萬元),之後第二年續保就是6.26萬元 (704萬元 X 0.89%=6.26萬元)。

例子: 800萬元、沒有持有物業、90%按揭

- 範圍:新按保、表3

- 一次過繳清:800萬元 X 90% X 5%=36萬元

- 逐年繳交:首年:800萬元 X 90% X 2.33% =16.78萬元;續保:704萬元 X 0.89%=6.26萬元

例子4: 新按保計劃、用表4交保費

如果本身屬於新按保、跌入「表4」來交按保,準買家打算承造最高80%按揭,按揭年期30年的話,一次過繳清按揭保費的話,就是貸款額的2.82%;但如果逐年支付的話,首年就是貸款額的1.46%,第二年起是剩餘貸款額的0.33%。

舉例,如果本身買家購入一層樓價1000萬元的物業,傳統銀行可造50%按揭下,這個基礎上多借30%,令按揭成數高達80%,按揭年期30年的話,一次過繳清按揭保費的話,就是貸款額的2.82%,相當於22.56萬元 (1000萬X80%X2.82% = 22.56萬元);如果你選擇該年繳付保費,則第一年繳付保費金額為11.68萬元 (1000萬X80%X1.46% = 11.68萬元),之後第二年續保就是2.6萬元(782萬X0.33%=2.6萬元)。

例子: 1000萬元、沒有持有物業、80%按揭

- 範圍:新按保、表4

- 一次過繳清:1,000萬元 X 80% X 2.82% = 22.56萬元

- 逐年繳交:首年:1,000萬元 X 80% X 1.46% = 11.68萬元;續保:782萬元 X 0.33%=2.6萬元

延伸閱讀:壓力測試、供款佔入息、計算按揭成數方法

留意「供款佔入息比率」

最後,值得注意一點,就是「供款佔入息比率」限制,這一點大家經常忽略。申請按揭保險,並不需要通過「壓力測試」的,但卻需要通過「供款佔入息比率」的測試。因為「壓力測試」只是金管局要求銀行進行的風險評估,而並非對按揭證券公司實施的措施。

只不過在實際的按揭申請程序上,申請人會先在傳統銀行申請按揭,此時銀行會先為買家進行「壓力測試」,通過測試後,如買家有需要申請「按揭保險」,銀行會再協助買家遞交申請表。一般來說,在申請「按揭保險」時,按揭證券公司有規定「供款佔入息比率」,上限為50%,意思即在整個貸款額,在計算每月供款後,供款額不可多於入息50%為準則。但有幾個情況是會更加嚴格的。

無論是本身屬於舊按保或是新按保範圍,但凡跌入「表2」及「表4」的買家都要留意。由於多數是泛指在購入物業時,本身已有另一層樓在身,他可能是準備換樓、但卻未成功售出舊居的一批人士;又或有跟其他人作擔保,而該物業仍有按揭在身的買家,按揭證券公司決定「供款佔入息比率」會用更嚴格的手法來執行。如果申請人是在原有按揭成數之上,只是借超過20%以內,供款佔入息比率會用40%計算準則。但如果超出原按揭20%以上,則供款佔入息比率要用35%來計算。

供款佔入息比率重點

- 銀行審批傳統按揭後,會協助遞交按揭保險申請

- 按揭證券公司不看壓力測試,但會看供款佔入息比率

- 一般情況: 供款佔入息不多於50%

特殊情況

- 1. 樓價600萬元、持有一層物業/擔保人、做70%按揭

- 供款佔入息比率: 40%

- 原因: 原按揭成數60%,因另持有一層物業,按揭成數會下調至50%。在現基礎上借多20%

- 2. 樓價600萬元、持有一層物業/擔保人、做80%按揭

- 供款佔入息比率: 35%

- 原因: 原按揭成數60%,因另持有一層物業,按揭成數會下調至50%。在現基礎上借多30%

- 3. 樓價1000萬元、持有一層物業/擔保人、借55%按揭

- 供款佔入息比率: 40%

- 原因: 原按揭成數50%、因另持有一層物業、按揭成數會下調至40%,在現基礎上借多15%

- 4. 樓價1000萬元、持有一層物物業/擔保人、借70%按揭

- 供款佔入息比率: 35%

- 原因: 原按揭成數50%、因另持有一層物業、按揭成數會下調至40%,在現基礎上借多30%

")