香港樓市透明度不足,有人買樓擔心買中凶宅,入市前會小心查證;有人卻不介意凶宅,認為銀行願意提供按揭。究竟準買家應該怎樣查閱單位是否凶宅? 在買賣凶宅的流程、以及在申請按揭上又有沒有需要注意地方?

如果想知道一般買賣二手樓及一手樓的流程,我們也預備了一系列懶人包,大家可以按橙色的關鍵字跳往。

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

凶宅定義是什麼?

雖然市場對凶宅很忌諱,但實情市場對「凶宅」卻沒有統一而清晰的定義。因為究竟怎樣才算凶宅呢? 有些人會按「死亡地點」來劃分、有些會用「死者死法」來判斷。舉例,如果一名人身體僵直、腐爛、有屍班或身首異處等,固然可以斷定為死亡;又或者死者在家中服毒,救護員到家時已發現沒有生還跡象,也就等於死亡。

「死亡地點」

如果傷者在家中跌傷,送院時清醒,但最終在送院或在醫院死亡? 可能有人認為這是自然死亡,未必算凶宅看待;但同一情況,若傷者自行服毒自殺、或被人用利器刺傷謀殺,送院時仍清醒,但最終在送院或在醫院死亡,在這情況下又是否凶宅呢? 也有一些情況是如單位屬於跳樓個案,究竟是起跳點為凶宅、抑或下墜點為之凶宅? 還是兩個地方也會視為凶宅呢?

「死者死法」

有人認為可用「死者死法」來判斷。對於非自然死亡的個案,只要在單位內發生也視為凶宅,例如事主被謀殺、吊頸、服毒等等;對於自然死亡個案卻會寬鬆一點,例如老人家在家中在睡夢中過世,則有些人不視作凶宅看待。然而,如果同樣屬於老人家在睡夢中過世,但他在一個月後才被人發現,當時全身已經腐爛,這時又會視作凶宅看待呢?

凶宅個案

個案1: 沙田第一城

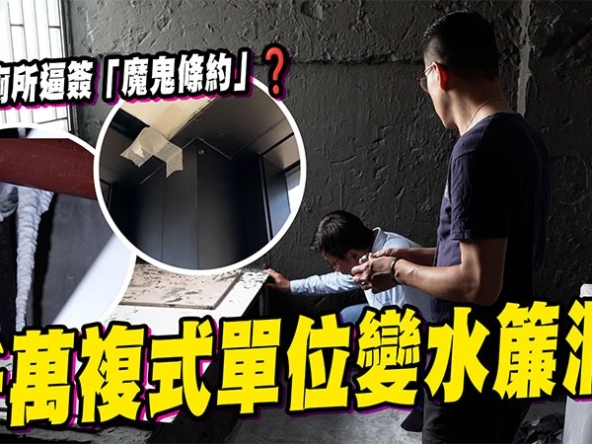

《胡.說樓市》早前就參觀了一個位於沙田第一城49座的凶宅單位,單位原則兩房單位,實用面積304呎。位置上最貼近馬鐵站,大約步行五分鐘已能前往。業主開價388萬元,相當呎價12,000多元,較現時沙田第一城類近兩房單位550萬,低了接近三成。

入到單位,跟一般二手樓分別不大,感覺光猛。地板也採用了柔和色系。原則兩間房拆走其中一間房後,令整個單位多窗且光猛,外望小瀝源工業邨、望山景及毗鄰單位。拆走的一間睡房納入客飯廳一部份。由於49座所在的五期,兩房單位普遍設有窗台,跟一至三期略有不同。至於保留下來的睡房,空間不算太大。要運用窗台位置才可放置較大的睡床,開窗後也是風涼水冷。雖然外望樓景,但樓與樓之間也能望到園景,所以單位又不算很侷。

至於單位的廁所頗殘舊,天花也有點水漬,有一點陰暗的感覺,不排除有漏水問題,下手買家也要花一筆錢大執,廁所內的牆磚也剝落了,所以會全盤裝修。而廚房則在一入門口的旁邊,內裡也保留了最原始交樓標準,牆磚為一些舊派設計,窗外設有舊式晾衫支架,且架於廚房上方的儲物櫃也用磚砌。業主表示,單位之前租予內地大學生,回報不差。窗台漏水亦處理好,純粹因為自己趕移民決定放盤。

個案2: 日出康城

事實上,除了上述直擊的「沙田第一城」放盤外,我們過去也曾報道過一些購買凶宅疑雲的奇聞。有準買家曾透過代理買入日出康城「領凱」一個高層單位,簽完臨約才知道單位曾發生事故。當時女事主稱,簽約前已私下做過銀行估價,同層及上下兩層都估足,又搜尋過凶宅網,只發現同座跳樓死亡事件,但報紙卻無報道是哪一層、哪個單位。

女事主向代理查詢是否凶宅,代理稱有替事主看過凶宅網,也表示替事主做過銀行估價,認為如果單位是凶宅,銀行不會估到價。女事主簽臨約,代理也問過業主單位是否曾出事,但業主說沒有,最後代理在臨約加一句,「由於曾有代理行指單位是凶宅,業主及代理在此聲明本單位沒有發生意外及已盡一切努力查證」,女事主之後落訂30萬。

幾日後,女戶主將全幢十座做估價,卻發現全部估足,但明明十座曾有凶宅,為何會估到價?其後透過親人問其他代理行朋友,才發現單位是凶宅。該代理行朋友還表示,大部份代理行也有內部文件指出這點,於是女事主聯絡代理對質,代理卻表示,向律師查問過死者是由單位墜樓至平台,由於在平台死亡,故單位不算是凶宅,並拒絕退票。其後女事主自行找證據,證實死者是該單位租客。幸好支票存放在律師樓,女即時CUT票力保不失,但也同時發律師信予業主通知合約無效,及發信予代理尋求賠償。

查凶宅方法?

正因為市場對「凶宅」並沒有清楚定義,作為準買家要自保,我們只能依賴一些側面的方法來查證。

方法1: 查凶宅網

坊間一些「凶宅網」就成為查證單位是否凶宅的方法之一。然而由於「凶宅網」本身都是民間組織自己搜集資料,它只會說明哪一座,但卻只會以高中低層來標示單位,加上這些網站未必包括所有凶宅單位,所以只有參考作用。

地產資訊網: https://www.property.hk/unlucky.php

香港地產網: http://www.hkea.com.hk/UHousesServ

方法2: 查冊

進行單位查冊能否查出單位是否凶宅呢? 一般來說,我們進行查冊時,可以查出「註冊業主」的身份。所以如果註冊業主過世,他的死亡證可能會被註冊上土地註冊處。當我看見註冊處上有死亡證紀錄,我們可以要求業主出示死亡證,從中獲知死者身份、死亡日期、地點及死因。問題是,死亡證只是「可能」會註冊,而非「必定」會註冊。因為就算「註冊業主」過世,目前法例沒有硬性規定一定要把「死亡證」註冊。

查冊網站: https://www2.iris.gov.hk/eservices/common/selectuser.jsp

如果本身單位是以「長命契」(Joint teanacy) 的方式持有,只要在生持有人把「死亡證」在土地註冊處上註冊,已可繼承遺產,同時可以避過印花稅。問題是,有些業主未必會即時處理這個手續,有可能在真正進行轉讓時才進行,變相有機會在進行查冊時,業主根本尚未註冊,而在準買家繳付訂金後,才在註冊處中反映出來。若果物業屬「分權契」(Tenant in common),物業是以遺產方式來承辦就未必會把死亡證註冊上去。

更重要一點,如果死者根本並不是「註冊業主」,只是單位的租客,租客在單位內過身在查冊時並不會反映出來。例如轟動一時的九龍灣德福五屍命案、康怡烹夫案,只因死者全屬租客,註冊文件未能反映。

而且一旦發現註冊紀錄有「死亡證」,又是否代表業主一定在單位內過身呢? 回歸剛才說的定義問題。雖然「死亡證」會列出死者的死亡地點及原因,但準買家也只能透過內容作出估算。例如「墜樓案」凶宅死者的死亡地點會列為大廈平台,而並非單位的地點內,單憑「死亡證」也未必得知單位是否凶宅。但如果死亡原因為內臟移位、或頭骨爆裂等,則可推斷死者是跳樓,故「起跳點」的單位可視為凶宅看待。

方法3: 查詢銀行估價

至於坊間提出的另一個做法,就是向銀行查詢「物業估價」,但就必須多查幾間。銀行。因為不同銀行對凶宅取態不一,部份華資銀行傾向對凶宅較保守,網上系統多反映物業價值為「0」、「N/A」或「需致電職員聯絡」。他們的做法甚至是全層單位也不估價、或上下層單位不估價。有外資行則百無禁忌,認為凶宅不屬「業權瑕疪」,可照樣做到估價。一般來說,若最終銀行願意估價也可繼續申請按揭,但可能在估價上未必估足,故準買家要有一炮過找清的心理準備。

匯豐銀行: https://www.hsbc.com.hk/zh-hk/mortgages/tools/property-valuation/

恒生銀行: https://www.hangseng.com/zh-hk/e-valuation/keyword-search/

中銀銀行: https://www.bochk.com/tc/mortgage/expert/expert2.html

渣打銀行: https://www.sc.com/hk/zh/mortgages/mortgage-planner/property-valuation/

方法4: 詢問管理員、鄰居及地產代理

事實上,最直接的方法就是向管理員、鄰居或地產代理查詢。究竟地產代理有沒有責任說明單位是「凶宅」呢? 根據地產代理監管局的指示,單位是否「凶宅」並非《地產代理條例》下地產代理須提供的訂明的物業資料。但根據《操守守則》,代理需在經營過程中秉持誠實、忠誠和嚴正的態度向客戶提供服務,並在履行職務時也須盡量小心、及盡一切應盡的努力。但所謂「盡量小心」及「盡一切應盡的努力」 (exercise due care and due diligence),實情也是用「正常人」(reasonable man) 認定為合理的情況下進行。

準買家要保障自己利益,在睇樓時要多問一句:「單位是否凶宅?」及清晰介定所指心目中「凶宅」是什麼定義,再讓地產代理回答。如果代理經盡力查證後,回答單位不是凶宅,但最終卻是凶宅,代理未必須負上責任;反觀代理沒有經盡力查證,則可能負上失實陳述的責任了。

不過若準買家誤購凶宅,因「凶宅」並不是業權瑕疵,故不能成為「踢契」取消交易的理由,準買家仍有責任需完成交易,但如果選擇放棄交易,最終需賠償訂金等,準買家僅能用其他途徑向相關人士追討,當中涉及局部人士失實陳實,可透過民事索償,但舉證一方卻落在準買家身上。

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往: