立刻訂閱我們的YouTube頻道,觀看最新影片分析!

新居屋供不應求,香港人還有什麼選擇?其實申請居屋的同時,申請者亦能申請「白居二」,可以免補地價方式,在第二市場購買舊居屋屋苑。究竟申請「白居二」有什麼需要留意,而「白居二」按揭申請又是否很困難? 我們將跟你全面拆解!

居屋2025全方位懶人包: 【居屋2025】申請全攻略:一文睇入息、資產上限、售價、注意事項! (持續更新) 【居屋按揭】有可能唔批? 一文看清銀行回贈、年期及成數! 【白居二2025】居屋按揭、補地價、申請程序懶人包 【居屋揀樓】重要日期、流程、次序機制全公開! 【居屋補地價】申請方式、程序都有學問!三大要點勿忽略!

什麼是「白居二」?

所謂「白居二」,是房委會容許準買家以「白表資格」申請「居屋第二市場」的一項措施,在2013年首次推出,當時批出了5,000個名額;及至2015年,房委會加碼推出2,500個名額。政策背後原意,原本是希望在新興建居屋未落成前,「白表買家」仍可受惠於資助房屋市場。但始終因新居屋量數不足應付不了市場龐大需求,故在2017年的《施政報告》,政府決定將白居二措施恒常化,成為持之以恒的措施。

所謂「白表資格」,就是一批符合一定入息門檻的買家,可在免補地價的前提下,在未補地價的「居屋二手市場」購買一層居所。事關在「白居二」未推出之前,「白表買家」想購買居屋,就只得兩個途徑。第一、等待政府推出的全新居屋;二、就是購買購入已經補地價的二手居屋,跟私樓無分別。由於有一段時間政府未有新居屋推出,變相批「白表買家」在苦無出路的前提下,也只能在已補地價二手居屋上鬥高鬥搶。

反觀符合「綠表資格」的買家,亦即泛指透過交還公屋而購入居屋的買家,他們可購買全新居屋外,以前已可免補地價購入居屋,而無須購入已補地價的居屋。「白表買家」及「綠表買家」的不對等,促成「白居二」推出的一個原因。

如果要看居屋補地價的詳細程序,以至注意事項,可按我跳往。

白居二2024配額增至6,000個

今年白居二的一般配額維持於4,500個,家庭與一人申請者的配額比例維持在9:1。不過,今屆白居二起額外增加1,500個給予「青年計劃」配額,令整體配額合共增至6,000個。新增的「青年計劃」配額中,1,350個(90%)配額為青年家庭申請者,150個(10%)為青年一人申請者配額。

「青年計劃」資格

今屆白居二新增的1,500個「青年計劃」配額,只適用於申請截止日期當日(3月26日)已年滿18歲及在申請開始日期當日須為40歲以下。

該名青年申請者必須成為所購買單位的業主或其中一名聯名業主(不論申請表上的成年家庭成員是否青年)。除因永久離開、去世或社會福利署署長提出的其他體恤理由外,該名青年申請者的名字日後不得從房屋署及房協持有的業主紀錄中刪除。

白居二2024息與資產上限

| 家庭成員人數 | 淨入息限額 (已扣除法定強積金供款後的入息) | 資產限額 |

| 一人 | $30,000 | $615,000 |

| 兩人或以上 | $60,000 | $1,230,000 |

白居二2024申請方法及填表須知

網上申請

- 申請時間:2025年3月6日早上8時至2025年3月26日晚上7時

- 網上申請網址:https://hos.housingauthority.gov.hk/mini-site/wsm2024/tc/index.html

- 申請人須以信用卡(VISA、MasterCard、JCB或UnionPay銀聯)繳交申請費,白居二申請費為250元

- 只需按照要求填寫,所需資料不外乎個人資料、申報入息等

紙本申請表派發地點

- 申請表網上下載連結: https://ssfs.housingauthority.gov.hk/ssfs/step0/S

- 或到以下地點索取

- 樂富房委會客戶服務中心(客務中心)

- 房委會綠置居銷售小組辦事處

- 房委會轄下各屋邨辦事處和分區租約事務管理處

- 房協轄下各出租屋邨辦事處

- 民政事務總署轄下各民政諮詢中心

郵寄申請

- 填妥表格後,2025年3月6日至2025年3月26日接受申請,郵寄申請表以郵戳日期為準

- 要支付足夠郵費,以防郵寄延誤或被郵局退回,得不償失

- 郵寄地址:「九龍橫頭磡南道 3 號香港房屋委員會客務中心第一層平台」,信封面請註明「白居二2024」

- 所需文件:填妥申請表、申請者及名列申請表內的家庭成員身分證副本、繳付申請費的劃線支票或本票 (申請費: 250元)

- 劃線支票或本票抬頭為「香港房屋委員會」,背面寫上申請人的身分證號碼及聯絡電話

親身遞交

- 填妥表格後,須親身到房委會遞交,接受申請時間為2025年3月6日早上8時至2025年3月26日晚上7時

- 遞交地址:九龍橫頭磡南道3號香港房屋委員會客務中心第四層平台 (近港鐵樂富站A出口),中心會設有申請表投遞箱,開放時間為上午8時至晚上7時

- 所需文件:填妥申請表、申請者及名列申請表內的家庭成員身分證副本、繳付申請費的劃線支票或本票 (申請費: 250元)

- 劃線支票或本票抬頭為「香港房屋委員會」,背面寫上申請人的身分證號碼及聯絡電話

- 申請表下載網址:https://hos.housingauthority.gov.hk/mini-site/wsm2024/tc/index.html

有用資料

- 白居二2024官方網址:https://hos.housingauthority.gov.hk/mini-site/wsm2024/tc/index.html

- 房委會24小時熱線:2712 8000

可供購買居屋屋苑名單

房委會網頁中有列明各區可供購買的居屋屋苑名單,只需在房委會的網站上選擇所屬區份,就可以找到可供購買的居屋屋苑名單,以及相關屋苑資料。

白居二2024攪珠結果

房委會剛公布白居二2024攪珠結果,首十個號碼依次序為49、35、39、85、77、76、32、21、38、24。

白居二購買流程

| 白居二購買程序 | 留意位置 / 預備文件 |

|---|---|

| 1. 檢查是否符合資格、填寫申請表 | 申請表、身份證副本、支票 白居二申請表下載網址: https://hos.housingauthority.gov.hk/mini-site/wsm2022/common/pdf/application_form_c.pdf |

| 2. 房委會以書文通知「申請編號」作攪珠之用 | 留意「申請編號」最後兩字 |

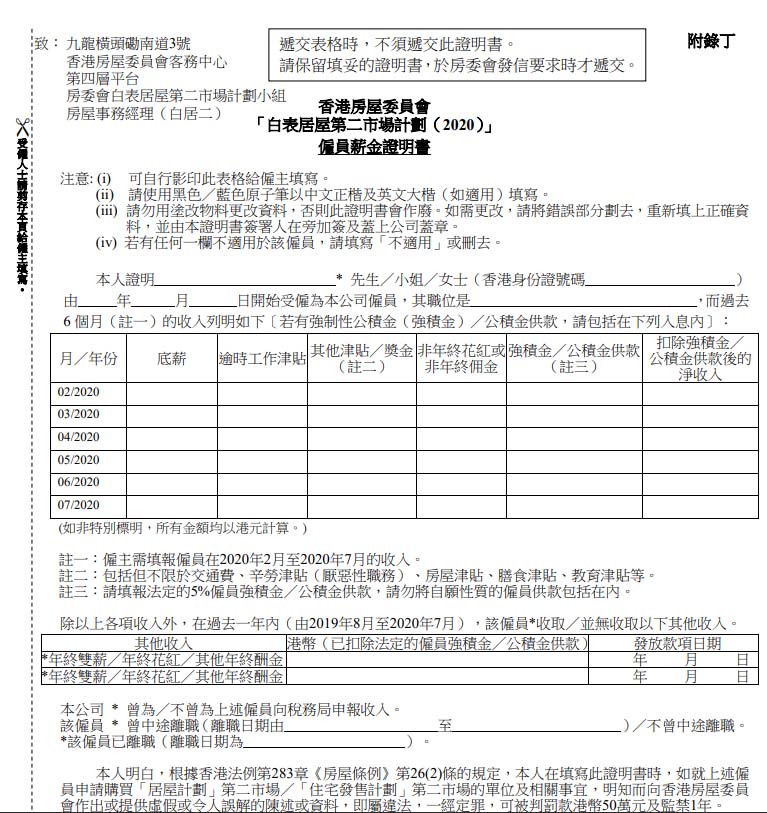

| 3. 房委會發信予申請者,七天內遞交「入息及資產申報表」 | 僱員薪金證明書、稅單、糧單、銀行入息證明、其他入息證明文件(如股息信件副本、租約副本)、資產證明文件(如車輛牌照副本、股票信件副本) |

| 4. 房委會發出「批准信」 | 四周內申請「購買資格證明書」、一年內購買居屋 |

| 5. 購買居屋 | 律師代表買家向房委會申請「提名信」,發出後才簽署「正式買賣合約」及「轉讓契」 |

| 6. 申請按揭 | 賣方「可供出售證明書」(申請時須提交最近6個月的居住證明,即水電煤帳單)、買方「購買資格證明書」、「提名信」、房委會/房協的臨約、正約 |

| 7. 完成交易 | 律師代表買方通知房委會完成交易 |

購買白居二支付費用CHECKLIST

- 申請書: 250元

- 購買資格證明書、提名信: 870元

- 首期: 樓價10%

- 律師費: 5,000-10,000元

- 代理佣金: 樓價1%

- 印花稅: 100元至樓價4.25%

- 買樓登記契據文件註冊費: 450元

- 承造按揭後在登記契據文件註冊費: 450元

步驟1: 是否符合申請資格

有意申請「白居二」,第一件事,你要看看自己是否符合「白表買家」的資格。你要看看自己在截止日期當日,是否已經年滿18歲、並須在香港居住滿七年,同時間申請表上的所有人包括家庭成員,也沒有受附帶逗留條件所限制。其次,你跟你的家庭成員也沒有接受政府房屋資助。第三點就是在截止日期之前兩年,直至簽訂臨時買賣合約當日,你跟家庭成員是否沒有擁有、或跟他人共同擁有香港住宅。而所謂「沒有擁有香港住宅」,還包括一些以公司名義持有物業中持有一半或以上股權,以至為香港任何住宅樓宇的受益人等等。

申請資格重點:

- 年滿18歲、並須在香港居住滿七年,申請人及家庭成員不受附帶逗留條件限制

- 沒有接受過政府房屋資助

- 申請前兩年沒有擁有香港住宅物業

延伸閱讀:補地價外有咩因素影響居二價錢?

步驟2: 一人申請者 VS 家庭組合

如果符合以上條件,你就可以著手填寫申請表,但填寫前,你要先確定自己用「一人申請者」、或「二人以上家庭組合」來申請,因為兩者有著不同入息及資產限制。「一人申請者」每月入息限額30,000元,而總資產不超過61.5萬元,而「二人或以上家庭」則增加一倍,每月入息限額60,000元,而總資產不超過123萬元。

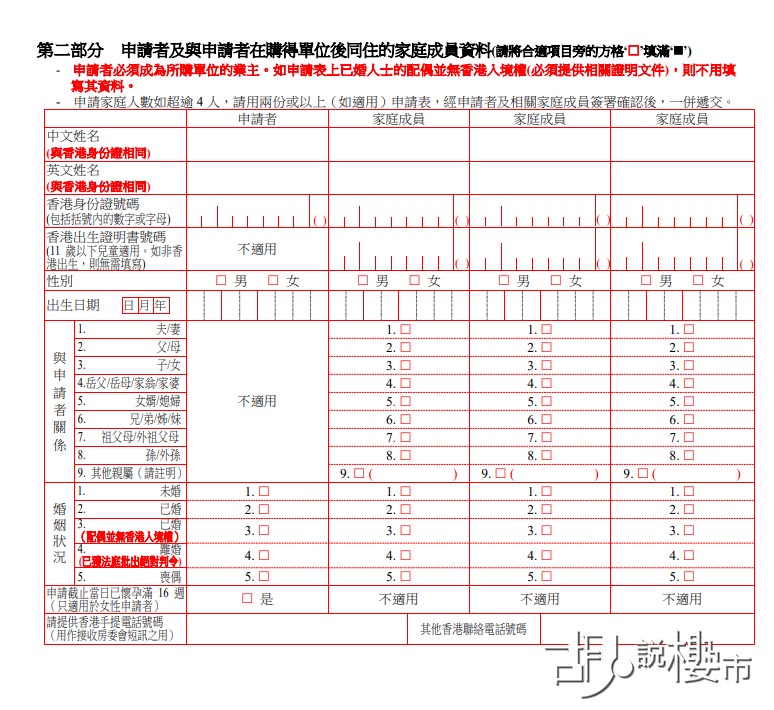

但所謂「一人申請者」,除了包括所有未婚人士,離婚人士、喪偶人士、或配偶沒有香港入境權人士都屬於單身人士。如果本身屬於一人女性,但卻在截止申請當日已懷孕16周,在提交醫生證明下,可當作「家庭組合」計算。二人屬夫婦的,必須用同一份申請表,而不能分開遞交。另外,房委會對申請表中的「家庭成員」也有嚴格規定,包括夫婦、父母與子女(繼子女或養子也計)、祖父母、外祖父母與孫、以及其他親屬。如果「家庭成員」屬已婚人士,其配偶需要列入表內。

曾參加房委會旗下「租置計劃」,而購入單位不足十年的業主,可在免入息、資產及住宅業權限制下,以「家庭組合」來申請,但必須在購入白居二後的三個月內出成功出售單位。另外曾申請市建局資助房屋、新居屋,但未能購得單位;又或者正在申請公屋住戶也可以申請;若公屋住戶中的「家庭成員」能否申請白居二呢? 答案是可以,但就必須在成功認購單位後,刪除其公屋戶籍。

什麼是「入息」?

至於何謂「入息」,房委會有清晰定義。例如「有固定收入」人士,除了計算「底薪」以外,佣金及津貼,以及年終花紅及雙糧也一併計算。至於「非固定收入」人士,則以過去半年入息取平均數計。如果你在遞交申請表前六個月曾轉工又怎計? 原來你不用申報舊有工作薪金,只需計現職薪金便可以。

有人可能會問,我本身有佣金及津貼,以及年終花紅及雙糧,又應該怎樣化作月入呢? 簡單而言,佣金及津貼會取半年平均數,而花紅雙糧則除十二化成月入。如果本身僱主有為你提供宿舍,房委會會視為津貼的一種,需要化作月入計算。租金津貼則假設為每月平均工作收入的10%。當然有部份金額可在入息上扣除,例如買家要繳付5%的法定強積金、已支付的離婚贍養費、政關愛基金津貼、長生津、及高齡傷殘津貼等。

至於自僱收入人士,如果本身屬於營商人士,收入包括公司的純利、薪金、股東分紅或酬金,以至公司給予的私用開支。以至土地或物業的租金收入也要計,若有出租的話,就按當時租值扣差餉及地租及打八折計算;若沒有出租,則按應課差餉租值作為租金,同樣扣差餉地租再打八折算作收入。以至其他入息,例如收取的贍養費要計算;定存、股票、基金所收取的紅利及利息,化作平均數計入。

入息定義一覽表

| 種類 | 怎計算? | 預備文件 |

| 固定收入人士 | – 底薪: 100% – 佣金及津貼: 半年平均數 – 年終花紅及雙糧: 除12個月化作月入 – 租金津貼月入10% | – 僱員薪金證明書 – 稅務副本 – 強積金報告表 |

| 非固定收入人士 | – 純利 – 薪金 – 股東分紅或酬金 – 公司給予私用開支 | – 商業登記 – 稅務記錄副本 – 會計師財務報表 |

| 土地及物業收入 | (租值或應課差餉租值作為租金 – 差餉、地租) x 80% | – 租約 – 差餉地租繳費書副本 |

| 贍養費 | 化作平均數計入 | 法庭判令副本 |

| 定存、股票、基金 | 半年股息平均數、全年利息平均數 | 投資文件副本 |

什麼是「資產限額」?

除了入息以外,申請時也要留意個人的「資產淨值」有沒有超出法定範圍,事關何謂「資產」,房委會的定義相當闊。除了一般人認為的銀行存款之外,還包括各式各樣的投資。雖然白表申請人不容許持有物業,但申請表也有列明,在香港或香港以外的土地及房產,其價值是需要計算在內。如果你本身持有車輛,無論是私家車至客貨車,都會按購入價,再扣減未償還分期付款額及折舊計算價值。以至你本身持有的士、小巴牌照、股票債券、黃金、基金、期貨、年金等也要計算。如果你本身經營公司的話,會按股權比例計算出公司價值。

資產限額一覽表

| 種類 | 怎計算? | 預備文件 |

| 土地及房產 | 物業估值 | – 持有土地的文件副本 – 估值副本 – 按揭證明文件副本 |

| 車輛 | 車輛折舊後的剩餘價值 | 車輛登記文件副本 (底、面) |

| 的士及小巴牌照 | 最新估值 | – 牌照副本 – 按揭證明文件出租文件 |

| 投資 | 股票價格 | 文件副本 |

| 經營業務 | 攤分公司權益 | – 商業登記副本 – 財務報告正本 |

| 存款、現金 | 實質金額 | 顯示姓名及戶口的月結單副本 |

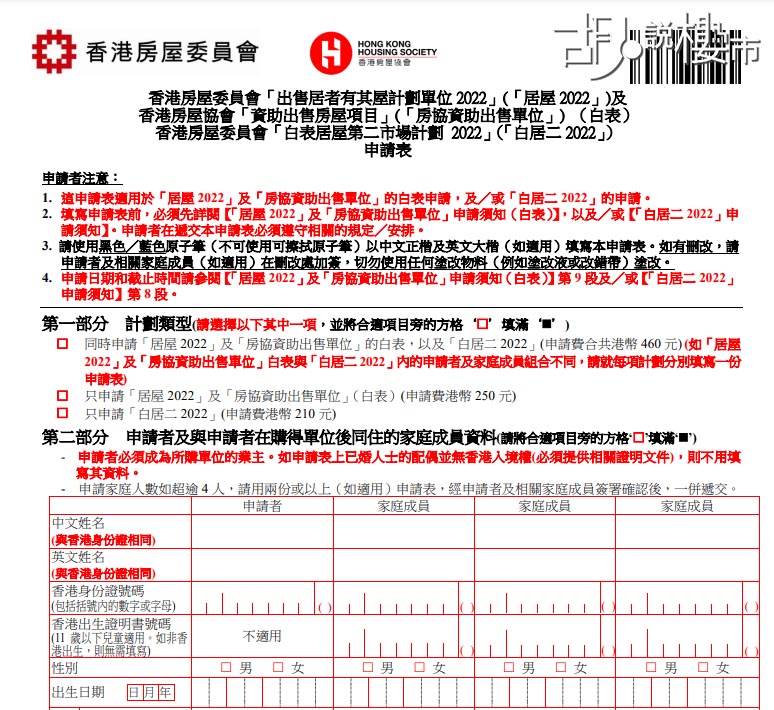

步驟3: 填寫申請表需知

了解清楚自己的申請資格後,你就可以著手填寫申請表格,可透過電郵或郵寄方式遞交。若選用電郵方式遞交,申請費用為港幣250元,房委會接受網上繳付,但需以「VISA」、「MASTERCARD」、「JCB」或「銀聯」的信用卡繳交。

如果選擇郵寄的話,就需把填妥的文件,連同身份證本及申請費劃線支票或銀行本票寄回,抬頭為「香港房屋委員會」,及需在背面寫上申請人身份證號碼及聯絡電話。房委會不接受其他支付手續費的方式。在申請表上,房委要求你填寫「支票/本票號碼」、「銀行編號」及「分行編號」,很多時大家也摸不著頭腦。其實一張支票或本票的底部已列明清楚相關資料,通常會用直行來分隔開,「|| 810260 || 012 || 023」中支票/本票號碼」為「810260」、「銀行編號」為「012」,而「分行編號」則為「023」。郵寄申請表時,在信封面需註明「白居二2023」或【「居屋 2023」及「房協資助出售單位」(白表)與「白居二 2022」】

在這個階段,申請人暫時也無需要遞交入息證明文件,只需留待日後確認申請資格後,房委會才會收取。且謹記住申請日期以郵戳日期為準,故穩陣起見,建議買家預留多一點時間。有人以為最穩陣,是同時用電郵及郵寄方式來遞交申請,但千萬不要如此做,因為房委會會當作重複申請,而取消所有相關申請,被取消的手續費也不會退還。另外,填寫申請表時,只能使用黑色或藍色原子筆填寫,英文要用大楷;如果填錯資料,切忌用塗改帶或塗改液,而用原子筆在上面刪除更改,並在旁邊加簽。

填表需知重點:

- 可透過電郵及郵寄二選一;切勿電郵及郵寄同時遞交,否則視為重複申請

- 申請手續費為250元,電郵可網上繳付;郵寄以劃線支票或銀行本票

- 遞交申請表、所有申請人的身份證副本、劃線支票或銀行本票(郵寄方式)、暫無需遞交入息證明

- 郵寄以「郵戳日期」為申請日期

- 只能使用黑色或藍色原子筆填寫,英文要用大楷

- 填錯資料,切忌用塗改帶或塗改液;用原子筆在上面刪除更改,並在旁邊加簽。

步驟4: 攪珠、遞交入息證明、批准信、購買資格證明書

房委會之後會以攪珠形式將申請書排序,並以郵寄形式通知「白表買家」申請編號,後會按次序審核是否確定符合申資格及優先次序。其實準買家只需留意申請表最後兩個字,這個數字決定了先後次序,並再按家庭及一人申請者再作出排序。

獲得較前資格的準買家,房委會會發信予申請者,要求他們七天內遞交「入息及資產申報表」,即之前提及的僱員薪金證明書、稅單、糧單、銀行入息證明、其他入息證明文件(如股息信件副本、租約副本)、資產證明文件(如車輛牌照副本、股票信件副本)等等。如有需要,房委會可能會再個別跟「白表買家」作會面。值得留意,假如部份文件並非由中文或英文書寫,你必須提供中英文的翻譯。

房委會職員審核後,會按次序發出「批准信」, 繳費購買「購買資格證明書」。由於持有這張證明書,你可購買房委會及房協之間的居屋,故你可以購買一份,或同時向房委會及房協購買「購買資格證明書」。

如果購買房委會的「購買資格證明書」,你要提供「批准信」副本、填妥確認書正本及支付申請費770港元,房委會只接受劃線支票或銀行本票,而抬頭註明支付「香港房屋委員會」。

如果你所申請的是房協的「購買資格證明書」,除了郵寄外,他們還接受親身遞交,地址是銅鑼灣告士打道280號世界貿易中心29樓,辦公時間星期一至五上午八點半至下午五點半。同樣要預備「批准信」副本、填妥確認書外,支付劃線支票或銀行本票,抬頭註明支付「香港房屋協會」外,也可以接受申請人的VISA、MASTERCARD 或銀聯繳費。

攪珠及審核程序重點:

- 郵寄通知申請編號,最後二字為攪珠決定的先後次序

- 收到信件後,要七日內交入息及資產申請表

- 發出批准信後,繳付870元購買「購買資格證明書」

- 房委會只接受郵寄、房協接受親身遞交

步驟5: 購買居屋及申請按揭

獲取「購買資格明書」後,「白表買家」需在一年內簽定臨時買賣合約購買居屋。一般來說,未補地價的居屋業主也會將委託地產代理放盤,故實情「白表買家」跟一般購買私樓並沒有任何分別,也是走入代理行內尋找相關盤源。簽署臨約一個月內,律師代表買家向房委會申請「提名信」,發出後才簽署「正式買賣合約」及「轉讓契」,律師也會在正式成交的十天內代表買方通知房委會完成交易。

然而購買白居二,最令準買家頭痛的,除了是跟業主議價過程中,居屋第二市場的價格已經飛升得當誇張之外, 白居二單位能否承造到按揭也是一個很重要的課題。

什麼是「按揭還款保證期」?

過去而言,白居二的按揭年期最長可達到25年,但自2024年3月1日起放寬按揭安排,居二最長按揭年期由25年放寬至30年。按照房委會的最新指引,由於房委會擔保期由30年延長至50年,故2024年3月1日起購買的居屋第二市場物業,首次轉讓日期起計,首40年內,最長按揭年期由25年延長至30年,白表及綠表分別最多可借90%及95%按揭;首次轉讓日期起計,第40年以後至第50年,最長按揭年期由25年延長至30年,白表及綠表都只能最高借80%按揭,若申請人需要借取分別90%及95%按揭,則需要申請按揭保險。

所謂「按措還款保證期」,就是一旦準買家未能供得起,房委會會承擔該筆貸款的責任,但當然所謂承擔,房委會事後是會向準買家追討到底的,而房委會提供的保證年期,就是由該屋苑首次轉讓起計的五十年。由於房委會提供「按揭還款保證期」,故銀行在按揭審批上,就一定比起私樓寬鬆,例如只需評估供款能力就可以,而無需進行嚴格的入息審查。

雖則政府的按揭指引如此,但銀行是否跟從則視乎內部商業決定,所以我們都建議準買家在簽約前,最好先向心儀銀行查詢清楚。

延伸閱讀:新舊按揭保險計劃有咩分別?即睇申請須知!

步驟6: 轉讓限制

購買「白居二」的買家,能否出售物業呢? 一般來說,由簽署「轉讓契據」起計會有兩年內禁售期,房委會規定不可將單位在居屋第二市場轉售。而所謂「轉讓契據」,並不是「臨時買賣合約」及「正式買賣合約」,而是正式收樓前簽署的一份文件。不過「白居二」買家卻可在補足地價的前提下,當作私樓來轉售。唯一是倘若「白居二」買家購買「居屋2024」的項目,由於單位仍受制十五年轉售期限,該買家在交易的首五年內不能在公開市場轉售,也不能於第二市場轉售其單位。

其實補地價也有很大學問,想看補地價程序或方式,可按我跳往!

")

")

")

")