立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

樓市前景是見底反彈,還是僅屬曇花一現?房屋局最新公布2025年《長遠房屋策略》周年進度報告,為我們提供了重要線索。報告推算,未來十年本港的總房屋需求為420,000個,創下自2013年政府重新評估以來的最低紀錄 。

《胡 ‧ 說樓市》為你深入剖析這份年度報告,歸納出四大趨勢,助你理解數字背後的意義。

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2025】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2025】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

趨勢一:本地住屋需求跌著顯著

根據房屋局的最新估算,未來十年(2025/26至2034/35年度)的住宅需求為420,000個 ,較去年估算的440,000個減少20,000個 。這個數字不僅是創下2013年以來的新低 ,其背後的結構性轉變更值得關注。

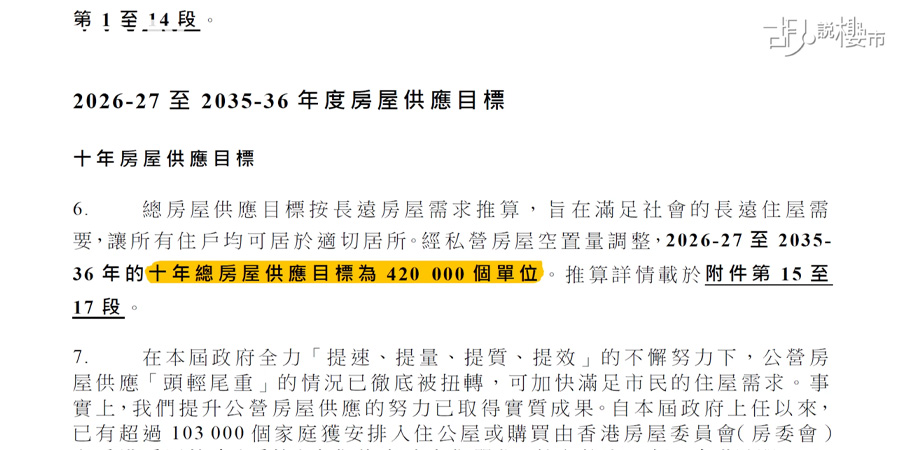

政府推算房屋需求時,主要基於四大準則:「住戶數目淨增長」、「重建戶」需求、「居住環境欠佳的住戶」以及「其他需求」(如境外學生)。其中兩大核心動力正明顯放緩:

- 住戶數目淨增長:最新估算未來十年新增194,000個住戶 ,即平均每年僅增19,400個 ,較去年預測跌約2% 。若與2014年的高峰期估算282,800個相比,跌幅高達31% 。

- 重建戶需求:受私人重建活動減慢影響,未來十年因重建而產生的住屋需求大跌至52,500個 ,按年跌幅達29% ,同樣創下2015年以來的新低 。

近年房屋需求分項變化 (2014-2025)

| 年份 | 住戶數目淨增長 | 受重建影響的住戶 | 居住環境欠佳的住戶 |

| 2014 | 282,800 | 39,100 | 105,600 |

| 2015 | 247,800 | 45,400 | 106,600 |

| 2016 | 237,700 | 62,900 | 105,500 |

| 2017 | 234,400 | 60,400 | 115,100 |

| 2018 | 222,100 | 63,500 | 116,600 |

| 2019 | 209,800 | 64,000 | 119,100 |

| 2020 | 205,200 | 64,300 | 122,000 |

| 2021 | 197,300 | 65,300 | 127,100 |

| 2022 | 189,400 | 72,400 | 127,500 |

| 2023 | 200,600 | 71,600 | 127,500 |

| 2024 | 197,300 | 73,800 | 127,500 |

| 2025 | 194,000 | 52,500 | 127,500 |

趨勢二:境外學生需求成主要增長動力

在本地需求放緩之際,為何整體數字僅輕微下跌?答案在於境外學生的住宿需求正急速膨脹。

政府估算,未來十年將有15,900個境外學生住宿需求 ,即每年約1,590個,按年大幅增加47% 。若與2013年估算的5,000個需求相比,增幅更超過兩倍 。這一數據的此消彼長,令整體房屋需求能穩定在420,000個的水平 。這也解釋了為何鄰近大學的住宅特別受歡迎,以及市場上愈來愈多投資者轉向興建學生宿舍的現象 。

趨勢三:私樓供應目標再創歷史新低

未來十年420,000個總房屋需求,政府將繼續維持公私營房屋「七三比」的供應格局 。這意味著:

- 公營房屋供應目標:294,000個

- 私營房屋供應目標:126,000個

換言之,未來十年平均每年的私樓供應目標僅為12,600個 。這個數字是長策會自2014年公布以來的新低 ,若與高峰期每年19,000個私樓土地的目標相比,回落幅度高達34% 。

發展局及地政總署在制定年度賣地計劃時,會以長策會的供應目標為基礎 。因此,我們可以預見未來的推地量將會相應減少 。

歷年私樓供應目標變化 (2014-2025)

| 年份 | 未來十年總供應目標 | 未來十年私樓供應目標 (單位) |

| 2014 | 480,000 | 190,000 |

| 2015 | 455,000 | 180,000 |

| 2016 | 457,000 | 180,000 |

| 2017 | 455,000 | 180,000 |

| 2018 (公私營比例轉七三比) | 445,000 | 135,000 |

| 2019 | 425,000 | 129,000 |

| 2020 | 428,000 | 129,000 |

| 2021 | 422,800 | 129,000 |

| 2022 | 421,000 | 129,000 |

| 2023 | 432,000 | 132,000 |

| 2024 | 438,000 | 132,000 |

| 2025 | 410,500 | 126,000 |

趨勢四:私樓供應鏈潛在「斷層」風險

從數據上看,過去五年市場平均一手私樓吸納量為每年14,959個 ,已高於未來每年12,600個的供應目標 。

短期而言,在目前一手貨尾庫存高達逾十萬個、發展商積極減價促銷的背景下,政府每年減少推出幾千個單位的土地,市場影響似乎不大,甚至可被視為穩定樓價的手段 。

然而,長遠來看,這潛藏著供應「斷層」的風險 。近年政府已明顯減少主動推地,私樓供應達標愈來愈側重於私人重建項目 。但今年的報告卻明確指出,私人重建步伐正在減慢——因拆卸私樓而衍生的住屋需求,未來十年估算僅22,200個,按年大跌45%,創下歷史新低 。

這反映私人市場的投資意欲正在減弱 。若此趨勢持續,政府未來要維持土地供應達標,將無法再依賴私人市場的力量,必須更積極地推出政府土地,否則數年後或會出現供應鏈斷層的局面 。

")

")

")

")

")

")