「武漢肺炎」陸續在多個國家爆發,歐、美、日、韓無一倖免,環球經濟活動陷入冰點之際,美國聯儲局早前突然公布緊急減息半厘。消息猶如向市場投下震撼彈,隨時左右環球資產市場的走向,作為業主或者準買家的你們,又有甚麼需要留意?當中有三件事必須要知!

第一件事:供樓人士慳幾多?

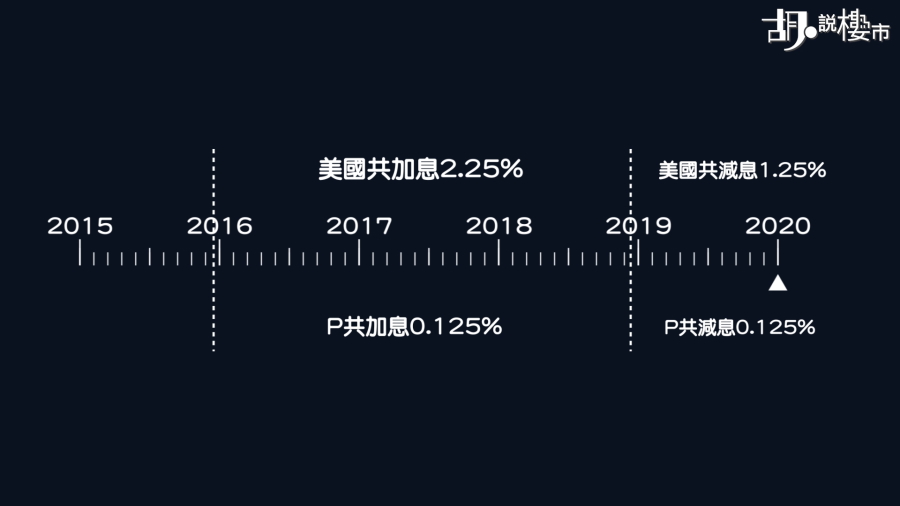

基本上每次調整最優惠利率,不單對新造按揭,就連全港所有業主都有影響,問題是供款影響又有幾大? 匯豐今日公布最優惠利率(P)維持不變,亦即採用P按或H按的封頂利率將不受影響。 主要因為美國於2015年至2018年間累計加息2.25厘,但港銀只輕微加息八分一厘,幅度一直落後,至去年10月,P卻再度回落八分一厘,香港仍然一直處於超低息階段,基本上減無可減。

延伸閱讀:新舊按揭保險計劃有咩分別?即睇申請須知!

不過,選用H按用家或有一丁點甜頭,因為聯儲局緊急減息後,一個月拆息(HIBOR)隨即下跌15點子至1.4厘,創1個月新低,大家可以觀望拆息是否持續回落,才決定是否轉用H按。一般銀行都容許借貸款在合約期間,可以免手續費轉換一次P按或H按。

第二件事:減息 = 利好樓價?

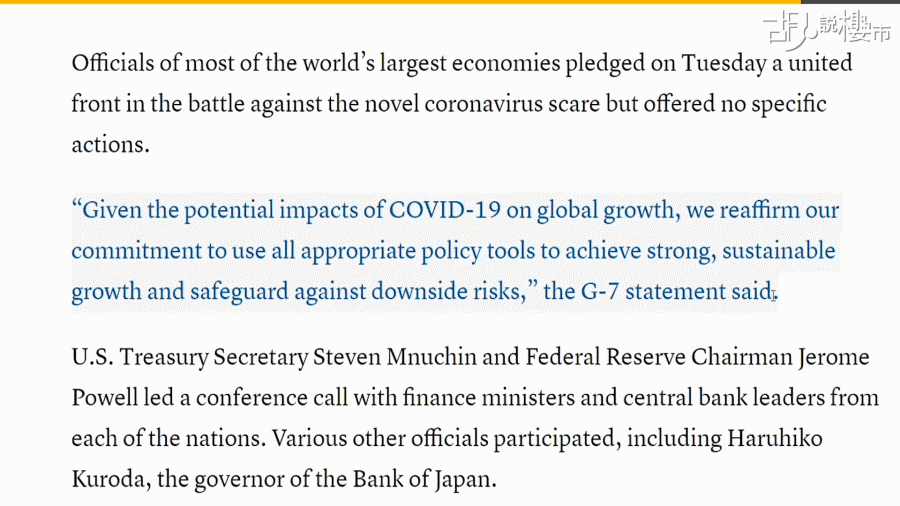

傳統智慧告訴我們,寬鬆貨幣政策利好資產價格,樓市似乎都會受惠。因為資金成本低,投資者套利活動會更活躍,生息資產也會受追捧。不過,一本通書別讀到老,要留意今次聯儲局緊急減息背後的原因,就是「經!濟!差!」

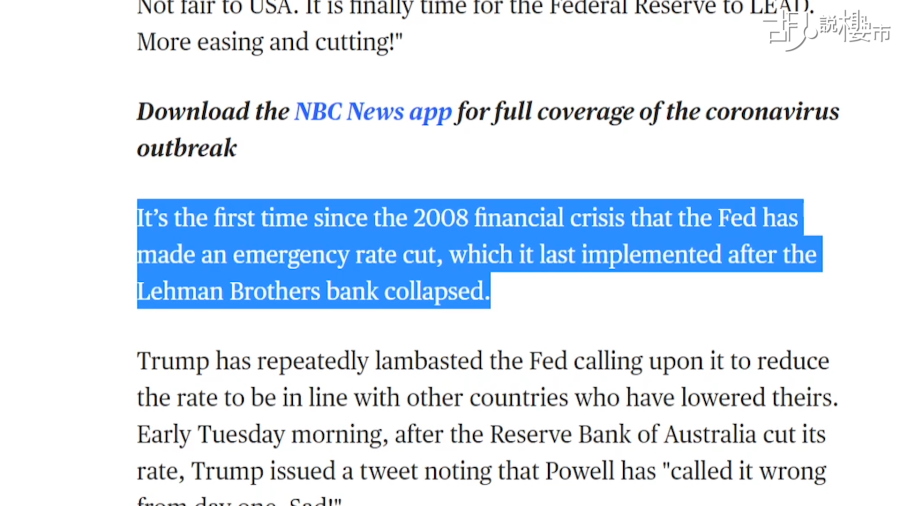

回顧聯儲局對上兩次緊急減息,分別是2008年「雷曼事件」及2001年「911事件」,可想而知「武漢肺炎」事態之嚴重,而市場的悲觀情緒也在各避險資產價格中反映。樓價除受息口影響外,多項基本因素同樣重要,包括經濟前景、社會狀況、房屋供應等,而在目前環球經濟低迷的大氣候下,利率下調半厘不見得會對樓價帶來太大支撐。

延伸閱讀:趁跌市想買樓?記住留意四大考慮點!

第三件事:利率短期內只減不加

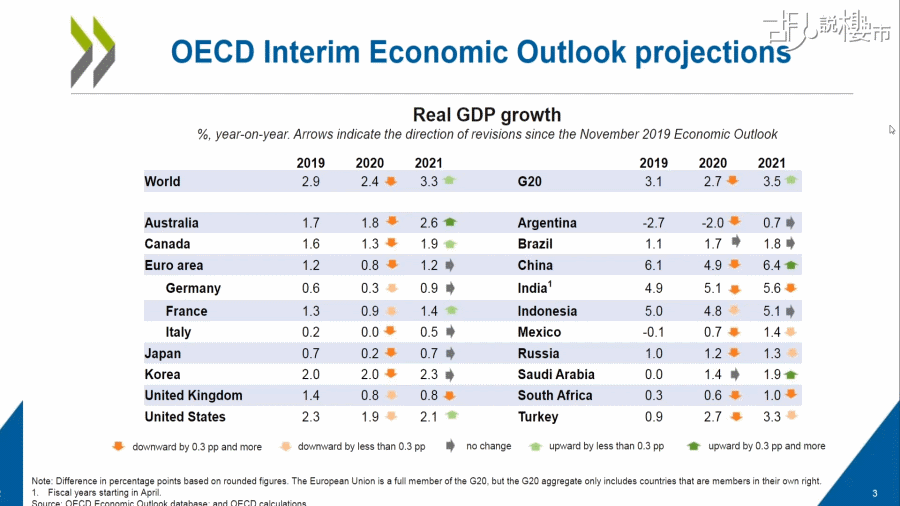

「武漢肺炎」影響之大,包括冰封環球供應鏈及經濟活動,經合組織(OECD)更預計,疫情將拖累全球經濟增長至僅2.4%,為2009年來的新低,中國經濟增長更會「破5」至4.9%。因此,各國央行不敢貿然收緊貨幣政策,在美國領頭下,G7集團已表明會用財政及貨幣政策應對疫情,外界亦預計人行將會再減存準穩經濟,所以利率於短期內會只減不加。事實上,根據利率期貨顯示,市場還預期美國將於下月再減息四分一厘,換言之供樓人士負擔不會加重,同時定息按揭吸引力會減弱。

延伸閱讀:轉按、加按、現金回贈、MORTGAGE LINK通識

例子:減息效力

雖然本港最優惠利率暫時不變,但若果真的跟隨減息,效力又有多大呢?以300萬元的貸款額,現時樓按息率為2.5厘,拉到最長按揭年期30年,每月供款為11,854元,如果銀行真的減息半厘,按息下調至2厘後,每月供款就會減少至11,089元,相當於每月供款省下765元。

不過,還有一點值得留意,就是減息意義還在於「息本比例」上的扭轉,變相業主在貸款期內可以儲到更多的本金。以一般兩年做一次轉按為準則,根據上述例子,減息前的利息支出為146,718元,而減息後則銳減至117,153元,足足慳了近三萬大銀!