近排不少《胡.說樓市》谷友問,應不應該買樓?環球股市急瀉,美國聯儲局也要緊急降 息一厘半救市,有人覺擔心,香港樓市遲早大瀉,但也有人為量化寬鬆重臨,要揸資產保值。究竟現市況應否入市,四大因素想同大家拆解一下!如果大家有任何置業上的疑難,都歡迎大家提出,我們也會盡量解答。

考慮1:樓價跌定未?

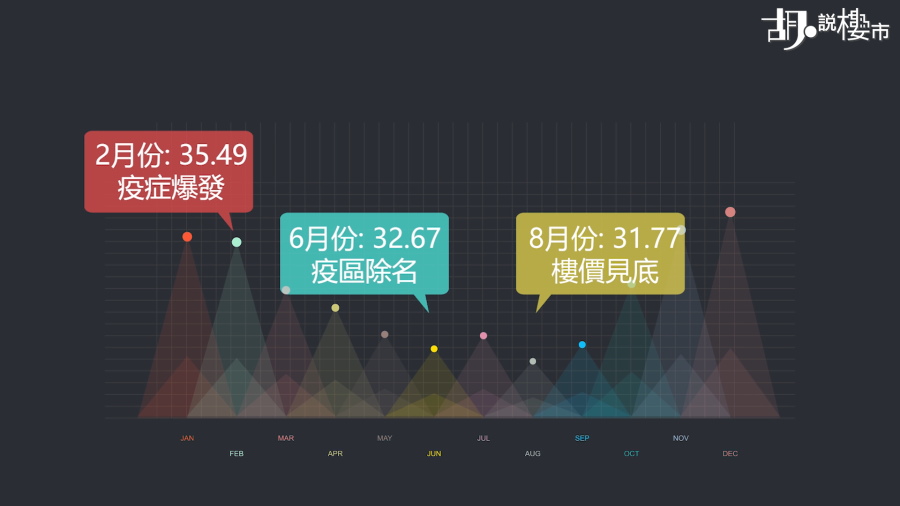

- 沙士在樓價低位爆發,2003年6月香港從疫區除名,但樓價跌勢8月才見底

- 武漢肺炎在樓價高位爆發,而且根據歷史,樓價跌勢較疫情滯後,需小心留意

延伸閱讀:樓市前景未明 03年沙士市況重溫﹗

好多人將今日市況跟2003年沙士比較,實情當時香港樓市,自1997年高峰期一直反覆回落,樓市氣氛相當疲弱,沙士只是導致樓價終極一跌,由內地教授2月22日帶病來香港計起,一場沙士推低本港樓價約10%。

但值得注意,這10%跌幅要多久才完成?2003年經驗告訴我們,樓價走勢有「滯後」。香港在6月23日從疫區除名,理應沙士對香港影響性逐步淡化,但當時本港樓價一直跌至8月才見底,前後跌幅近半年時間。

其實亦不難理解。因為沙士期間,肯開門給準買家睇樓的人應該不多,變相真正交投量轉旺,一定是在疫症淡化時才出現的。類近情況,會否在今次香港出現呢?都值得大家思考一下。

考慮2:置業前自己做壓力測試!

- 買樓前先衡量個人就業及財務前景

- 若失業,自己有否半年儲備金供樓

- 即使自住,能否承受樓價下調的心理壓力

延伸閱讀:二手買賣流程、查凶宅、按揭申請懶人包

不過,買樓與賣樓,是否真的跟市況有關? 有時都不一定。因為買樓,從來都是很個人的抉擇。因為有人買樓從投資角度考慮,有人就從自住角度出發,故也很難一概而論,現時是否所謂「合適的時機」?但有一些方向性的問題,可以給自己作出反思。

假如由自住角度出發,而閣下未能受惠資助房屋,根本你只得「租與買」之間的抉擇。如果你有首期又供得起,目前市場持續減息的大方向下,供本多過利息的前提,怎計也是作業主較租客來得划算。

只是作為業主之前,就要為自己作個人壓力測試,包括自己是否真的供得起樓;失業時有否半年儲備金作供樓之用;以至一旦樓價回調時出現的心理壓力,會否大到終日愁眉不展。如果能夠克服以上問題,這就是你個人的入市時機。

考慮3:搵盤上的技巧

- 先鎖定心儀區分

- 再鎖定心儀屋苑與間隔

- 遇上合適價位即「快、狠、準」做決定

最後去到搵盤。以前大旺市,買賣二手樓的議價過程中,業主佔上風,準買家就在下靶位;但今天市況略有回調,買賣雙方分歧逐步拉近,但卻也未至於一面倒由準買家佔優。因為減價放盤仍屬少數,大部份業主基於有自住需要,不到價就不賣。

所以所謂「平價貨」都是一閃即逝,有心置業的準業主要做到「快、狠、準」,可以先鎖定一個區分,甚至鎖定某一個屋苑中的某款則,一旦有合適貨源時就可極快作出抉擇。

考慮4:留意銀行估價!

- 短期內環球將維持低息

- 但銀行估價正在下跌,若估價續跌,日後有機會抬錢上會

延伸閱讀:二手買賣流程、查凶宅、按揭申請懶人包

無論市淡或市旺都可以摸頂或撈底。對用家來說,一旦遇著心頭好的話,有可能在現市況下,業主開價比市價高,準買家可能也要追價買樓。

所以,準買家都不應該只放眼於,今日銀行有無跟從美國減息與否,反而更實際是看銀行估價是否估得足。一般上車客買樓,好少一炮過找清,很多時也依賴銀行按揭。銀行愈是估足價,日後上會時要抬錢的機會就愈細,尤其在市況波動時,銀行特別鍾意透過收緊估價,來達到落雨收遮的效果。