立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

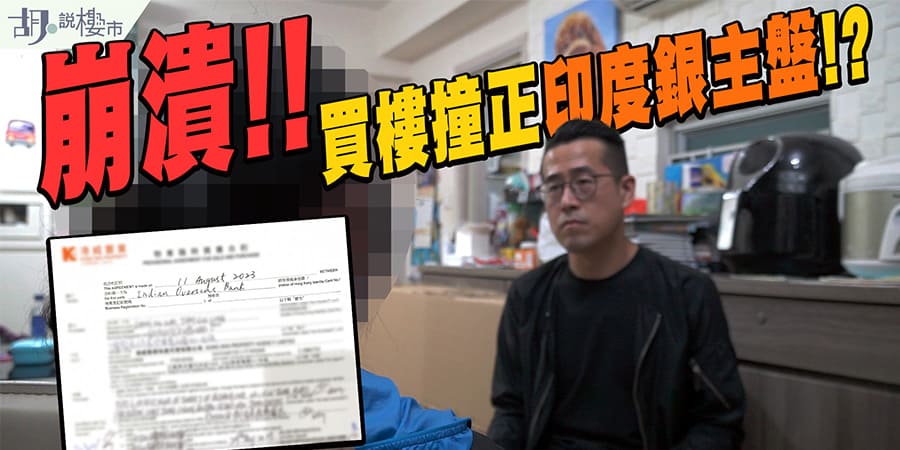

新盤業主被財務公司call loan的故事,早前大家應該聽不少? 因為樓價下跌,財務公司要求業主償還部份本金,否則侷供十厘息,部份捱不住便唯有放棄。當我們正密切關注「銀主盤」數目會否直線飆升,有準買家卻逆向思維購入「銀主盤」。因為「銀主盤」三個字,往往跟「執平貨」掛鉤。但最近,我們《胡.說樓市》有一名谷友就透過地產代理買入一層「銀主盤」,怎也想不到原業主身份,令交易過程無比麻煩。

初次置業懶人包 【新盤2023】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2023】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

印度銀主盤個案背景

睇樓時已發現有法庭頒令

事緣今年8月,陳小姐沽出了長沙灣自住物業後,便隨地產代理前往東涌睇樓,當日她參觀「映灣園」涉事單位時,已發現門外貼有幾張紙,上方標示原業主被追討三年管理費,當時陳小姐覺得很奇怪,還向代理查詢單位是否「銀主盤」等等,代理表示不知情。

“當時入去單位見到門口有四張紙,寫明為銀主盤,知道是有些事情,管理處也有一張通告表示欠管理費。當時我也有問代理: 「此單位為銀主盤?」。但代理表示不知道,但我們照樣去看。後來我看了幾層樓,他叫我選擇哪一間最喜愛排次序,我把它排在第三。因為我一想到銀主盤,都擔心內裡是否凶宅、或欠財務公司債項,我自己最怕這些。”

買家最高只能承擔800萬元物業

參觀過後,她繼續透過電話跟代理聯絡。當時,她稱最高只能接受800多萬元的物業,代理就跟她說,當日參觀過的幾個單位,頭一二之選傾不到價,積極游說她購入第三選項目,並強調會協助她爭取800多萬元成交金額。

“ 我選擇的兩個單位,表示業主不肯減價,他根本沒有跟我傾過。我電話跟代理談,始終單位屬銀主盤,我不知道有沒有問題。但代理說,我會盡量幫你傾到最便宜。 (沒有談及什麼風險? ) 沒有。我問代理,究竟業主因什麼事淪為銀主盤呢? 代理回應跟業主生意周轉不靈,但單位的景觀美觀,買了就一定大賺。但我說,我買入只是自住不是炒樓。”

代理承諾可提前成交

換樓過程中,陳小姐「先賣後買」,故一直希望「細屋搬大屋」可無縫交接,故特意向代理提出,要求把成交期推前至2023年10月30日。當時代理口頭上多次表示沒有問題。她心想,既然代理也保證「銀主盤」交易無問題、提前成交也做得到,跟丈夫商量後便決定去馬,終落實以830萬元買入物業,並簽署臨約支付半成細訂,相當於41.5萬元,十四日後再簽署正約支付餘額半成樓價,前後共支付樓價10%。合約訂明成交日期為2023年12月4日成交,卻沒有寫明會提前成交。

業主斷供而被接管的物業,我們都可統稱為「銀主盤」。截至今年第三季,市場統計待售「銀主盤」高達271個,按年升36%,創出自2009年新高。多數銀主盤也在拍賣行進行,也有部份是透過代理買賣。對於拍賣銀主盤的流程,可參考以下文章:

銀主盤衍生問題

查冊文件反映買家欠管理費

我們《胡.說樓市》編輯部翻查該物業的查冊文件,看見該單位原業主是一名印度藉的買家,原本在「Hahbib Bank Zurich Limited」(恒比銀行蘇黎世(香港) 有限公司) 有按揭,其後轉按至「Indian Overseas Bank」,備註一句:「assignemnt of tenancy rentals」,意思就是原物業在承造按揭時,有把收租權力抵押出去,目的是讓銀行在特定情況下可向租客繼續收租。查冊文件末端亦有備註「memorandum of charge」並由港鐵公司註上,也反映了欠交管理費的押記令,

臨約文件顯示業主為按揭公司

從業主提供的「臨時買賣合約」反映,賣方為「Indian Overseas Bank」。由於賣方身份已非該名印度藉買家,故很有可能物業已被「Indian Overseas Bank」接管。翻查該公司網頁,「Indian Overseas Bank」在1937年創立,旨在提供全球外匯生意,並於1969年國有化,成為印度14間國有銀行之一,在本港亦設有分行。

查核海外物業資料需時

當日簽約後,陳小姐已馬上準備裝修工程事宜,怎料其後卻突然收到律師樓通知,表示交易有阻滯。因為原業主在海外銀行承造按揭,但物業現時被銀行接管,但由於相關契約一直存於當地銀行,需時間取回正契審核,著她有心理準備,成交期有遲無早,一定不能夠早於2023年10月30日成交。

代理有責任核實業主身份

事件反映代理銷售過程有問題外,最特別地方是,原業主物業透過海外銀行來承造按揭,還淪為了「銀主盤」,但由一開始做查冊時,我們只看到港鐵的押記,卻不知道買家的身份已非印度籍買家,一直去到簽臨約一刹那,代理在合約上賣方名字為「Indian Overseas Bank」才能知悉業主身份。

根據地產代理監管局守則,代理有責任保障和促進買家利益,而核實賣方身分是持牌人的基本責任之一。代理協助買家簽署的買賣協議,用了非銀主盤常見契約,這點可側面反映代理或對銀主盤身份不知情。因為跟一般買賣合約不同,銀主盤合約多了一些附加條款,例如說明銀主不負責搬清走傢俬、不處理單位內的結構改動或非法僭建、或單位有釘契也不會負責等。

海外銀行是否用上香港承認的合約

一層本港物業,卻在海外銀行承造按揭,還要被接管,之後再轉讓給陳小姐,律師洪俊良說類近個案較為複雜,因賣方律師要跟印度銀行聯絡,雙方在不同語言下能否有效溝通、印度銀行是否用了香港特定標準合約,文件有沒有加蓋俗稱「鋼章」的「法團印章」(Common Seal)。律師洪俊良表示,因為要做贖契,其簽名模式在香港樓宇買賣的法律下也很重要,會牽涉到法律文件簽署是否有效,這裡牽涉到其簽名模式,而香港簽名需要有鋼印,若沒有鋼印必須提供法律意見書,需提供當地法律意見書,該簽名是否有效及有約束力。

銀行資金去向問題

另一個問題就是資金去向。雖然據陳小姐反映,簽署臨約後向本地銀行申請按揭過程沒太多阻礙,但該印度籍業主在「Indian Overseas Bank」應仍有按揭餘款未找清,否則物業不會被接管,但陳小姐卻在本地銀行承造按揭,該筆資金可以怎樣過戶至海外銀行,同時確保贖契過程順利?

因為一般在香港進行的買賣,銀行會把批出貸款存於在買家律師樓戶口內,透過律師樓在成交日,在簽妥轉讓契約及贖契文件,便會把資金轉移至賣方業主律師樓戶口。香港對接香港銀行可做到即時到帳,但對接海外銀行因地域所限,滙錢或有時間差,所以買賣雙方律師樓會有一些專業承諾作保證,包括需於5-7日內把賣方簽署好的轉讓契約轉交買家律師樓,以及在21日內簽好銀行的贖契交件,並交回買方律師樓,否則屬違反律師公會守則,亦導致不能完成交易,導致賣方違約,買方可向賣方及賣方律師樓追討。

除了由銀行釋出「銀主盤」,因近年不少新盤買家均透過財務公司承造高成數按揭,所以亦有不少「銀主盤」由財務公司放出。只是遇上這類盤源,亦要格外小心。因為兩者簽署的「按揭契」有本質上的分別,對交易有影響。我們早前都曾經有報道過相關問題,可參閱這篇文章:

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往: