買樓上車總希望物業價格相宜,除了積極在市場上尋找平價筍盤外,也有人不惜買入銀主盤,但由於「銀主盤」多數因業主斷供,而被銀行或財務公司沒收後推出市場售賣的盤源,準買家如何跟銀行或財務公司商討,背後有沒有涉及一些隱藏條款或陷阱,就成為置業關鍵。

《胡‧說樓市》最近收到一名觀眾卻誤墮入銀主盤陷阱,差一點便失去了全盤訂金,事涉及代理、買賣雙方律師、財務公司及稅務局四方面,我們會了解事件,及希望透過一文帶出購買銀主盤要留意的陷阱。

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果希望了解一般拍賣行對銀主盤的流程、及銀主盤按揭問題,也可參閱另一篇文章,按下方的連結直接跳往。

苦主個案

2020年尾購入環海東岸銀主盤

「這件事令我困擾多時,60多萬元的訂金,對很多人來說未必是很大金額的金錢,但卻是我全部積蓄。」希望借90%按揭上車,最終鎖定紅磡「環海.東岸」的陳先生,在2020年12月24日平安夜當日,透過地產代理簽約,以600萬元購入一間由九建旗下財務公司放出的銀主盤,在2021年1月6日簽署了「正式買賣合約」,並定於2021年3月23日正式成交,原本一直相安無事,怎料2021年1月20日卻收到一份來自稅局的信件,表示要追收「額外印花稅」,所以未能轉名。

成交前被稅務局追收「額外印花稅」

「因為突然要支付「額外印花稅」,無論我本人、地產代理、我委託的律師樓、對方的律師也感到佷突然,因為大家也沒有預過有「額外印花稅」的出現。」根據文件,這個單位原業主在2016年9月以625.7萬元買入,當時選了發展商「開心直通車」付款辦法,配備無需入息審查的「呼吸plan」。業主向「Prosper Time Investments Ltd」借取了一按,再向另一間財務公司「康業資本國際」借取了二按,物業在2019年2月交樓,但似乎其後因供不起樓,被財務公司收樓還債。但事件卻衍生幾個問題,亦令事情變得頗為複雜。

陳先生購入銀主盤時序

| 2016年9月30日 | 原買家以625.7萬元購入環海東岸單位 |

| 2019年2月14日 | 原買家收樓,及向財務公司借取一按及二按 |

| 2020年開始 | 銀主把單位放售 |

| 2020年12月24日 | 陳先生以600萬元買入單位,並簽署臨時買賣合約 |

| 2021年1月6日 | 陳先生在律師樓簽署正式買賣合約 |

| 2021年1月20日 | 稅務局通知需繳付「額外印花稅」,並由陳先生負責 |

如果要先知道額外印花稅的六大重點,可點擊以下連結跳往!

物業要繳辣稅的三大問題

問題1: 物業有法庭判令,為何仍要收稅?

根據「額外印花稅」的豁免條款,一般銀主盤買賣,如果獲得「法院判令」而作出住宅物業轉讓,是可完全豁免繳交「額外印花稅」。從業主給我們看的稅務局文件,稅局指賣方沒有法院頒令的「power of sale」(售賣權力),因此被追收稅項,但實情財務公司是已經取得法院頒令,為何仍要繳稅呢?

問題2: 原業主購入日期2016年已過了三年期限,為何仍要收稅?

因為根據政府辣稅,購入住宅單位內三年內轉售,也需要繳付「額外印花稅」。「額外印花稅」三年計算日期,大眾理解都是由簽署「臨時買賣合約」開始計起。原業主是在2016年9月簽臨約,三年期限去到2019年9月已過了額印期,實際上不用繳稅,為何會被稅務局追稅呢?

「一開始我方律師收到稅務局如此回覆,他們指稅務局『彈出彈入』,他們也不明白為何稅務局要徵收『額外印花稅』。起初律師樓表示,這件事與他們無尤,如果你自己有能力,就自己尋找律師去控告稅務局。我反問:『我怎樣有能力去控告稅務局?』 說實在也頗離譜。」

問題3: 「額外印花稅」一直由業主負責,為何要由陳先生負責?

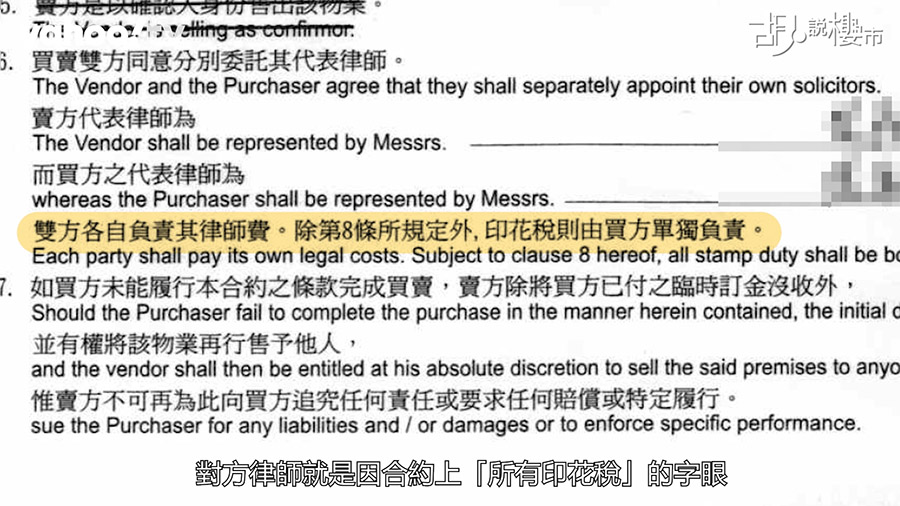

雖然根據條例中,並沒有列明「額外印花稅」由買賣雙方哪一方支付,只表示需由買賣雙方協商,但市場上約定俗成均由賣方支付,為何今次個案卻要陳先生去承擔? 背後跟陳先生在簽臨約時,合約上很粗略地寫出:「印花稅由買方全數支付」有關。他表示當時代理進行查冊後也不知道需支付「額外印花稅」,所以沒有刻意在合約上作出額外備註。

「對方律師就是因這幾個字眼,說完,什麼也不用說,就是要由我去負責所有『印花稅』 地產代理一開始也是勸我,不如先繳稅,成交後才算。但之後也沒有再跟進。我自己代理也跟我說:『我自己一定不會帶錢上班』,他叫我去地產代理監管局作出投訴。」

最後結果

業主主動尋找九建銷售部協助

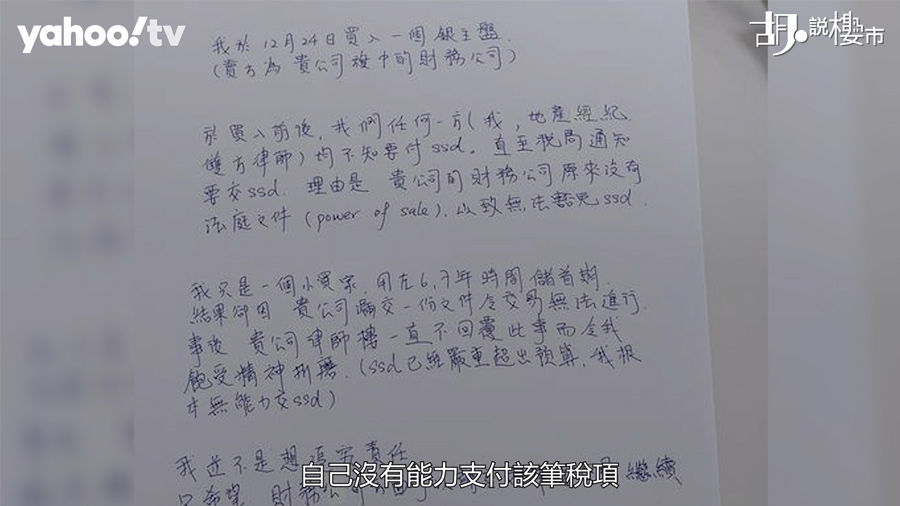

苦無出路,買家便打算自己主動跟發展商聯絡,透過電郵傳了一封信件給九建銷售部,信件內容大致表示買入前後,買賣雙方都不知道需支付額外印花稅,表示自己沒有能力支付該筆稅項,希望財務公司能夠補文件獲取法庭頒令後,而令豁免額外印花稅;或希望財務公司能夠承擔今次交易所產生的費用。

九建財務公司表示要殺訂

「隔了一天後,我的律師樓便打電話給我,表示我的舉動激怒了財務公司,財務公司要『殺訂』,不想再談下去,因為我說得太多,亦不應跟他們總公司透露這件事。這件事令我困擾多時,發展商財務公司不時出言恐嚇我,一時說他們有很多錢打官司,一時又說會『殺訂』」

再度周旋後和解收場

最後經多番周旋,發展商也願意作出和解,雙方各不追究,並向事主退回訂金,但就需要自己支付各自的律師費用。

個案拆解

雖然陳先生事件得以解決,但實情背後卻遺留一大堆問題並沒有解決,尤其置業上的額外印花稅期限怎樣計算,跟我們一直理解的定義是否有出入? 原來事件足以牽連全港有採用了發展商高成數按揭上會買家的利益,以下幾大問題值得買家關注:

拆解1: 「額外印花稅」用什麼準則來計算三年期限?

答: 在一般買賣下,三年期限一直都是用「臨時買賣合約」開始計。

「額外印花稅」起首日期用「取得」物業日期起計

根據稅務局對「額外印花稅」指引,「售賣人或轉讓人取得有關物業後,於36個月或以內轉售或轉讓該物業」就需要徵收「額外印花稅」。關鍵是怎樣為之「取得」這兩個字? 指引列明,怎樣為之「取得」要視乎該份文件是否一份「可徵收印花稅的買賣協議」,會由該日起計算三年期。

「臨時買賣合約」屬「取得」物業的文件

因為「臨時買賣合約」也是一份「可徵收印花稅的買賣協議」,所以我們慣性把「臨時買賣合約」作為計算「額外印花稅」的起首日期。按個案中推算,原業主在2016年9月簽約,理論上2019年9月已過了三年額印期限。我們向稅務局查詢,也表示即使原業主之後供不起樓,被財務公司收樓追債,只要業主名沒有變更,都應由2016年9月開始計,而不用繳付「額外印花稅」。

拆解2: 為何跟銀主盤「額外印花稅」期限,跟一般買賣有分別?

答: 一般情況,「額外印花稅」是用「臨時買賣合約」開算計算三年期限,但若向財務公司簽署的按揭協議,並不是一份純抵押文件,而是有轉讓成份,則會被稅局視為作出買賣,三年期限由簽署「按揭契」一刻計算。

業主名有沒有變更成關鍵

稅局說法道出一個關鍵,就是「業主名有沒有變更」。稅務局理解,原業主跟財務公司之間訂立的按揭契,並不是一般真按揭契中,只有抵押成份般簡單,而是一份「假按揭、真買賣」的按揭契,意思即業主不單止把物業抵押,而是賦予了財務公司處置物業的權利,行為上形同原業主已將業權轉讓給財務公司,因此構成了一次買賣。「如果ASSIGNMENT WITH PLAN(轉讓契),要視乎是否偽裝按揭契,即為『假按揭、真買賣』給財務公司就是以2019年作為計算期。」

原業主簽署了「偽裝按揭契」

因此,個案中,原業主供不起樓,財務公司把物業以銀主形式售予陳先生,因原業主跟財務公司簽署的,正正就是被稅務局認定為「假按揭、真買賣」的「偽裝按揭契」;也因此其計算期限就要由「偽裝按揭契」一刻計起,而不是以原業主簽署「買賣合約」日期計起

「偽裝按揭契」情況罕見

律師表示今次的個案很罕見,因為如果原業主跟財敄 公司之間簽定了「偽裝按揭契」,而被稅局視為「買賣協議」,理論上原業主在轉讓給財務公司時,是需要繳付一次全額印花稅。但原業主跟財務公司的借貸額,跟需支付的巨額稅項不成正比,因此道理說不通外,這個情況也很罕見。

拆解3: 為何會有「真按揭契」與「偽裝按揭契」的出現?

答: 一般跟銀行簽署的按揭都屬「真按揭契」;但跟財務公司簽定的就有機會「偽裝按揭契」。

跟銀行簽定均屬「真按揭契」

如果買家向銀行或受銀行條例規管的「認可機構」所承造的按揭,就多為「真按揭契」,即只有抵押成份,而不存在業權轉讓予銀行機構,背後跟1984年《物業轉易及財產條例》中,小業主向銀行承造按揭時,按揭只為一種「法定押記」(legal charge),背後並不包含「轉讓產業權」(assignment) 予銀行,只因法例原意認為業主仍居於單位,若承造按揭等同把業權轉讓會侷限業主再作二按、三按的權益。因此,簡單來說,一般業主跟銀行定「按揭契」並不會構成「買賣協議」,仍可按簽定「買賣合約」日期開始計算期限。

跟財務公司簽定有機會屬「偽裝按揭契」

由於1984年《物業轉易及財產條例》,針對按揭只屬「法定押記」的措施,並沒有銜蓋至「財務公司」,他們的手法仍採取「猶如」(as if) 1984年前的情況來處理。因此,業主跟財務公司簽定「按揭契」時,其性質不單止為「法定押記」,背後還有「轉讓業權」的含義,大抵就是業主在未能供樓時,財務公司可以直接取回業權。因此,原業主跟財務公司簽的「按揭契」會被視為「買賣協議」一種,而需用簽定「按揭契」日期起計「取得」期限。

真按揭契 VS 偽裝按揭契

| 真按揭契 | 偽裝按揭契 | |

| 按揭 | 法定押記 | 法定押記 |

| 轉讓權益 | 沒有 | 有 |

| 可視為「買賣協議」 | 不可以 | 可以 |

| 印花稅期限 | 因不屬買賣協議,故由買賣合約開始計 | 因屬買賣協議,由簽定按揭契開始計算 |

拆解4: 準買家怎樣分辦「真按揭契」與「偽裝按揭契」?

答: 一般「偽裝按揭契」在原業主跟財務公司簽定契約時已繳付全額印花稅,可查看稅局有沒有評稅及繳稅記錄;以及看看「按揭契」中有沒有「不可撤銷授權書」的字眼;以及看看財務公司是否取得了「法庭判令」中的「售賣權」。

檢查按揭契是否已經繳付稅項

律師表示,一般財務公司跟原業主定立一份「按揭契」後,理會轉交稅局作評核,看看需否繳交全額印花稅。相關文件多數會註冊上土地註冊處,透過查冊可得知外,也可透過律師向稅局查問,支付160元便可獲取一份支付印花稅的證明文件。

檢查按揭契中有沒有「不可撤銷授權書」

如果「按揭契」中寫上一條「不可撤銷授權書」的條文都會被視為「偽裝按揭契」。因為這條條款意味原業主委託了財務公司,設立了代理權的責任。原業主在法律上未經財務公司的同意,是不可以單方面撤銷該代理權,行為上在稅局眼中已構成「買賣協議」的意思。

檢查「偽裝按揭契」手法

| 1. | 透過律師查詢按揭契是否已評稅或繳稅 |

| 2. | 透過查冊了解按揭契的繳稅狀況,查冊費160元 |

| 3. | 按揭契中有沒有「不可撤銷授權書」條款 |

| 4. | 財務公司是否取得「法庭判令」的「售賣權」 |

檢查財務公司是否取得了「法庭判令」中「售賣權」

透過財務公司購入銀主盤前,也要查看有沒有「法庭頒令」。因為由法院判令作出住宅物業出售或轉讓,是可以豁免額外印花稅,但還要多看「法庭頒令」中是否包含「售賣權」的頒令條款。其實一般判令多指出原業主償欠財務公司款項(money judgment)、以及強迫業主交吉 (vacant in possession);但要豁免額外印花稅則還需要售賣令(power of sale)。個案中,因財務公司在法定押記(按揭契)已有條款可以拍賣,所以不用特別取法院判令才可以賣樓,所以並沒有取第三項「售賣令」而未能免稅。

發展商按揭Plan:注意辣稅陷阱

當透過財務公司借貸,其借貸有可能被視為「買賣協議」下,而目前一手市場上不少買家均採用財務公司高成數按揭,由2012年至2019年第二季為止,經非金管局認可機構的一按高成數按揭,累計有7,808宗,涉及總金額高達941.13億元。單計2018年落成新盤共有2,596宗一按高成數按揭。這些業主在計算「額外印花稅」的期限,會否由「按揭契」開始計起,而不是由「買賣合約」開始計起呢? 律師表示,如果原業主透過財務公司承造按揭,之後賣樓,同樣地應由「臨時買賣合約日期」起計三年期,中間是否有做按揭,並不計算在內;只是當財務公司要以銀主盤的形式賣樓,則由財務公司的法定押記日期起計算。

一手新盤高成數按揭

| 宗數 | 貸款額 | |

| 2012年 | 234宗 | 27.39億元 |

| 2013年 | 205宗 | 24.41億元 |

| 2014年 | 465宗 | 41.7億元 |

| 2015年 | 494宗 | 68.03億元 |

| 2016年 | 1,471宗 | 223.36億元 |

| 2017年 | 1,542宗 | 166.36億元 |

| 2018年 | 2,596宗 | 317.81億元 |

| 2019年 | 738宗 | 68.19億元 |

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")

")

")