買樓借貸可以是一件很頭痛的事。最近我們《胡.說樓市》就收到一名谷友求助,跟太太在自住單位外,多購入了兩個新盤單位。在購入第三個單位,需要一些資金安排,代理當時跟他說只要銀行批出一按,發展商就一定會批二按,怎料最後卻非事實,最終導致有機會要取消交易。整個個案涉及購入多於一層物業後,左借右借最終借爆了,究竟有什麼處理方法?

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

業主個案

從事旅遊巴生意的陳先生(假名),跟太太同住屯門居屋「龍門居」,居屋由太太名持有,屬於未補地價的一類居屋。兩年前屯馬線效應,恒基土瓜灣站「啟岸」開售,陳先生以自己首置身份購入一個單位,當時借取發展商恒基高成數按揭。單位在2019年3月簽署了臨時買賣合約,並開始供樓,最快在2021年3月收樓。

2020年新地屯門「御海灣」開售,他跟太太商量過,對該樓盤甚感興建,希望購入後便沽出「龍門居」單位,所以陳先生再以自己名義,支付了15%從價印花稅下,以710萬元購入了一個2座低層單位。旁會人覺得很進取,但純粹因代理一句說話,令他們放下介心: 「只要銀行肯批出一按,新鴻基一定會批出二按的」最終「御海灣」單位獲中銀批60%一按,相當於426萬元,打算申請發展商20%二按約142萬元,他才發現發展商並不受理。

「今次被物業代理「害死」,接,之前代理跟我說,銀行可以做一按,新地一定批,但原來並不是。我打電話上去問新鴻基。因為中銀審批一按也需要時間。我利用該段時間去查詢新鴻基的二按。新鴻基說沒有這件事,他們的審批比起銀行的壓力測試更嚴格。」陳先生說。

個案分析

陳先生的個案是很典型的借爆例子。由於中銀批出一按期限完結,如果未能借取二按142萬,一按都可能會過期,究竟可以怎樣釋出142萬的資金,是他目前面對的最大問題。究竟有什麼處理方法?

處理方法1: 加按套現資金?

把現有物業加按獲取資金是其中一個方法。所謂「加按」,就是把物業升值的部份,透過把物業抵押後借貸釋放資金。現時陳先生跟太太手上持有兩層物業,一層為「龍門居」。另一層為「啟岸」,究竟透過加按套現資金用作上會是否可行呢?

未補地價居屋不能加按

「龍門居」本身是由太太名持有,但因未補地價居屋不能加按,所以並不可行。根據房委會的規定,居屋或私人參建居屋、租者置其屋單位,必須事先獲得房屋署署長批准,才可把單位加按。房屋署署長在給予批准時,會按情況訂出條件。只有當業主經濟有困難,急需應急錢才可加按,例如籌措醫藥費、家庭成員教育費、殮葬費、業主因離婚或分居而需向配偶付還樓價或贍養費、業主因生意出現困難。至於其他原因則需房委會作個別情況考慮。

採用發展商按揭後,能否再作加按

業主能否把「啟岸」單位作抵押後貸款呢? 但利用「啟岸」單位作抵押,前提就要視乎財務公司是否容許。一般來說,發展商財務公司跟業主簽定契約時,也會有條款規定能否作加按,多數並不容許。不過個案中的事主陳先生曾致電「啟岸」發展商查詢,當時職員表示,公司沒有明文規定不可以加按,只要財務公司願意借出貸款便可以。

申請無抵押貸款

上述方式都泛指有抵押貸款,但部份財務公司也會推出一些「無抵押貸款」,純粹按申請人的財政能力、以及物業價值作為審批準則。所以,我們很多時會聽到坊間經常說「未補地價居屋也能夠加按」,實情就是類近的「無抵押貸款」。較高。中原按揭董事總經理王美鳳表示,這類「無抵押貸款」的息率會相當高,可以高達15-18厘或以上,借貸前需要衡量利息多高、及貸款年期等成本,所以僅建議作短期使用。

處理方法2: 甩名取回退稅釋出現金

無抵押貸款息率如此高,陳先生有想過能否把物業透過「近親轉讓」方式提名太太,藉以讓自己釋出首置名去提前取回「御海灣」的退稅。因為當日購買「御海灣」時支付了15%從價印花稅,相當於106.5萬元,售出單位可取回約80萬作幫補。

從甩名退稅釋出現金

根據政府樓按措施,買家在樓花期內不可以在簽署臨時買賣合約後為物業進行提名,轉名、或加名,變相如果陳先生希望把物業透過「近親轉讓」方式售予太太,必須待「啟岸」落成後才可以進行。由於在轉名的過程也涉及一些法律程序,大約需要預兩個月時間才可以做得到。「啟岸」預計在2021年3月入伙,成功轉名後再作出退稅,起碼需要四至五個月時間。

由於陳先生已向新地查詢,經商討後,「御海灣」的發展商酌量在付款上作一些彈性安排,容許在物業落成時才找清尾數。由於「啟岸」較「御海灣」早三個月落成,陳先生可能勉強能趕及退稅安排。王美鳳提醒,雖然陳先生能取回「首置客」身份,但也需要繳付「首置客」稅項,退稅時需扣減首置客稅項,自行評估差額是否足夠。

甩名後的按揭安排

這裡還有一個問題,就是陳先生採用了「啟岸」的發展商高成數按揭,財務公司是否容許供款人有所轉變? 專家提醒,要視乎發展商財務公司是否容許轉名後,由另一位供款人負責供款。因為這裡涉及重新造按揭契。若財務公司不容許,則需轉按至傳統銀行,當中需補一大筆差價,變相也未能使用這個方法。

處理方法3: 偷時間沽出舊居

爭取時間沽舊居

看到這裡,實情陳先生的選擇並不多。如果上述方法不行,業主只能選擇取消交易,或者選擇沽出龍門居單位套現,才能釋出資金。

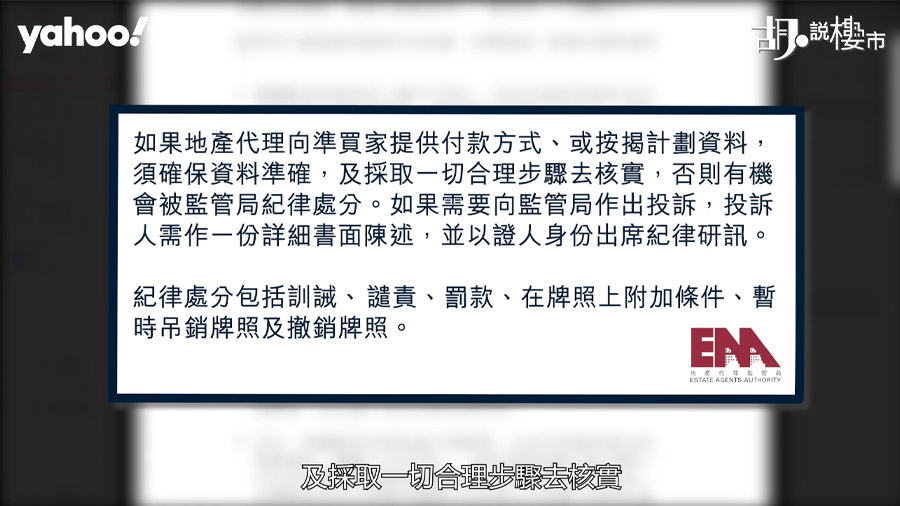

向代理追討責任

回看整件事,若果並非代理「實牙實齒」說借得到,相信陳先生也未必會做出如此決定。究竟他能否向代理追討責任? 口頭承諾可以構成合約一部份,但如果透過民事追討代理失實陳述,舉證責任就落在陳先生身上,奈何陳先生跟代理卻沒有白紙黑紙記錄下來,所以這一件事也教曉我們,除了要有白紙黑字,錄音、Whatsapp對話都要保留,因為一旦出現事故時,都可以作為呈堂證供。

如果對一手樓購買流程、二手樓購買流程、或其他按揭事宜,也可按橙色的快速鍵直接跳往。

如果認為我們的資訊有用,也記得讚好及追蹤我們的Facebook專頁、及訂閱YouTube頻道哦!

胡‧說樓市 X 好師傅獨家裝修優惠!!

另外,很多人一提起裝修就頭痛,因為裝修行業沒有正式規管,所以屢屢傳出裝修爛尾、獅子開大口等問題。其實坊間也有裝修配對平台,專門協助業主與裝修師傅溝通,而且有規範化的電子報價單,減低日後的爭拗。《胡‧說樓市》最近替大家搜羅了獨家優惠!經指定連結透過「好師傅」,成功配對並簽約裝修工程,《胡‧說樓市》將提供無上限獎賞,每$10萬裝修費,可獲得價值$300的超市現金券!詳情可點擊以下連結前往!

")

")

")