過去香港樓市備受辣招及逆周期按揭措施所影響,額外印花稅三年禁售期的效應,導致本港二手樓盤源大幅減少的同時,二手成交量也跟隨萎縮。取而代之,市場上累積購買力陸續轉移至新盤市場。為求吸引買家,發展商也各出奇謀推出各式各樣的付款計劃來吸引買家,當中屬於高成數按揭的「呼吸PLAN」是其中之一。

這類被視為高風險、高槓桿的付款計劃,在樓市處於上升軌時,業主當然覺得沒有問題,還可賺到升值,固然會拍案叫絕;然而隨著樓市出現下行周期時,準買家幾年後面臨上會抉擇時,卻會因估價不足而出現上會困難、或是需承受超高的按揭息率,對準買家的財政造成壓力。特首林月娥在2019年公布的《施政報告》就推出了新按揭保險計劃,間接為「呼吸PLAN」買家打開了一道逃生門。

初次置業懶人包 【新盤2025】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2025】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

什麼是「呼吸PLAN」?

所謂「呼吸PLAN」,實情是發展商近年提供「包按」的一個籠統說法,意思是說逢有呼吸的人都可以借到按揭,主要是不需要入息審查或者審批已可得到按揭貸款。市場興起「呼吸PLAN」,多數由發展商旗下財務公司,替買家提供的「高成數一按」。這類計劃多由財務公司主導,並不涉及銀行審批,所以買家可在免入息證明下承造按揭。雖然近年也有趨勢轉為「半呼吸」,意即買家需出示入息証明,但卻仍可豁免壓力測試。

呼吸PLAN

- 發展商提供包按的一種方式

- 多數不需入息審查已可獲批貸款

- 由發展商旗下財務公司審批

延伸閱讀:壓力測試、供款佔入息、計算按揭成數方法

「呼吸PLAN」VS 「二按」?

這類計劃,跟我們一直所了解「二按」是有分別。所謂「二按」,是借貸人在傳統銀行五至六成按揭上,發展商額外提供一定份額的按揭成數。反觀「呼吸PLAN」則多數全筆貸款也由財務公司批出。

一般來說,「二按」貸款多數經由銀行批出,故在取得「二按」貸款前,往往需先得到一按銀行同意。銀行會怎樣審批呢? 就是會先計算一按及二按的供款總額,兩筆貸款也需要同時通過壓力測試,才會得到審批。換句話,借取二按的買家的還款能力是相當高。

二按

- 傳統銀行提供一按之上的另一筆貸款

- 多數需入息審查,且要通過壓力測試

- 多數由傳統銀行審批

舉例,以一層一千萬元的物業為例,選用「高成數一二按」,向傳統銀行承造五成按揭後,餘額三成承造二按,起首兩年息率三厘,其後去到五厘的話,銀行是會按照二按較貴息部份,加息三厘進行壓力測試,意即二按部份要用八厘去計,變相月入96,840元才可通過測試。

呼吸Plan壞處:先甜後苦 按揭利息幾何級數跳升

事實上,無論選用哪一種付款方法,兩類計劃也有共同點,就是息口都是「先甜後苦」。市場流行會提供初期2-3厘的低息優惠,息率也很貼近市場息率水平,例如兩厘幾,但過了低息後,基本上息率會跳升至P-1至P+1厘,(註: P = 最優惠利率),變相利息支出會大很多。

因此過了罰息期後,業主必須選擇轉按,亦即將整筆貸款額轉移至傳統銀行承造按揭,才可享受傳統銀行的低息按揭息率。然而,要成功轉按會有一定難度,因為一般傳統銀行只接受五至六成按揭,但由於當日所採用的是八至九成按揭,本金供款比例不多下,除非樓價大幅升值,否則很難達到轉按門檻。一旦未能成功轉按,借貸人就只能繼續被「呼吸PLAN」的高息綁死,造成極大的財政壓力。

延伸閱讀:轉按、加按、現金回贈、MORTGAGE LINK通識

新按揭保險計劃 呼吸PLAN逃生門

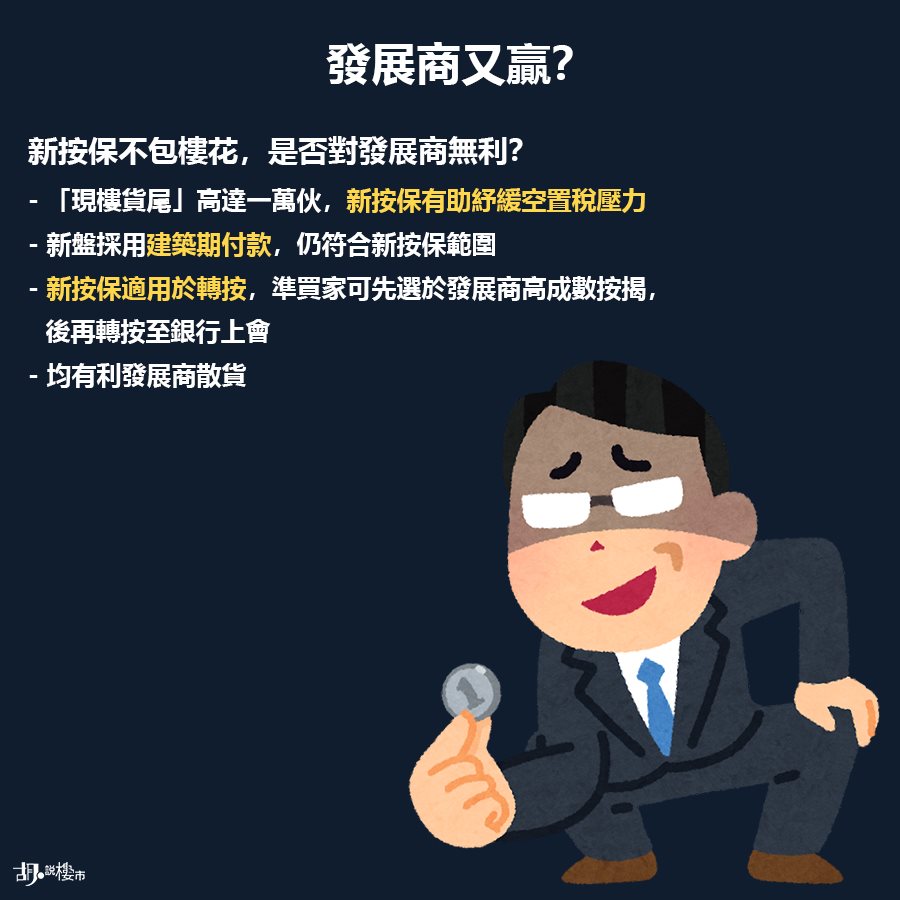

然而,在2019年公布的施政報告,林鄭月娥放寬了按揭保險,卻變相開啟了一道逃生門予高成數按揭的買家。《施政報告》中,林鄭月娥落實了放寬按保,600萬至1,000萬元內的物業跌入受保範圍。措施公布後,按揭證券公司即時表明,新按揭保險計劃只適合已落成住宅,且轉按時不能作出加按成份,但實情這個計劃對「呼吸PLAN」卻解決了樓價要大幅升值,以達至轉按門檻的尷尬問題。

實際操作即是如何呢? 簡單而言,就是買家在購入新盤時,可先選用「即供付款」計劃,並配合發展商付款「呼吸PLAN」、或「二按」等高成數按揭計劃先上會,待日後發展商一二按開始進入高息周期時,再透過申請高達八成的按揭保險來轉按。

延伸閱讀:深入分析四種按接保費計算方法、繳費形式注意事項!

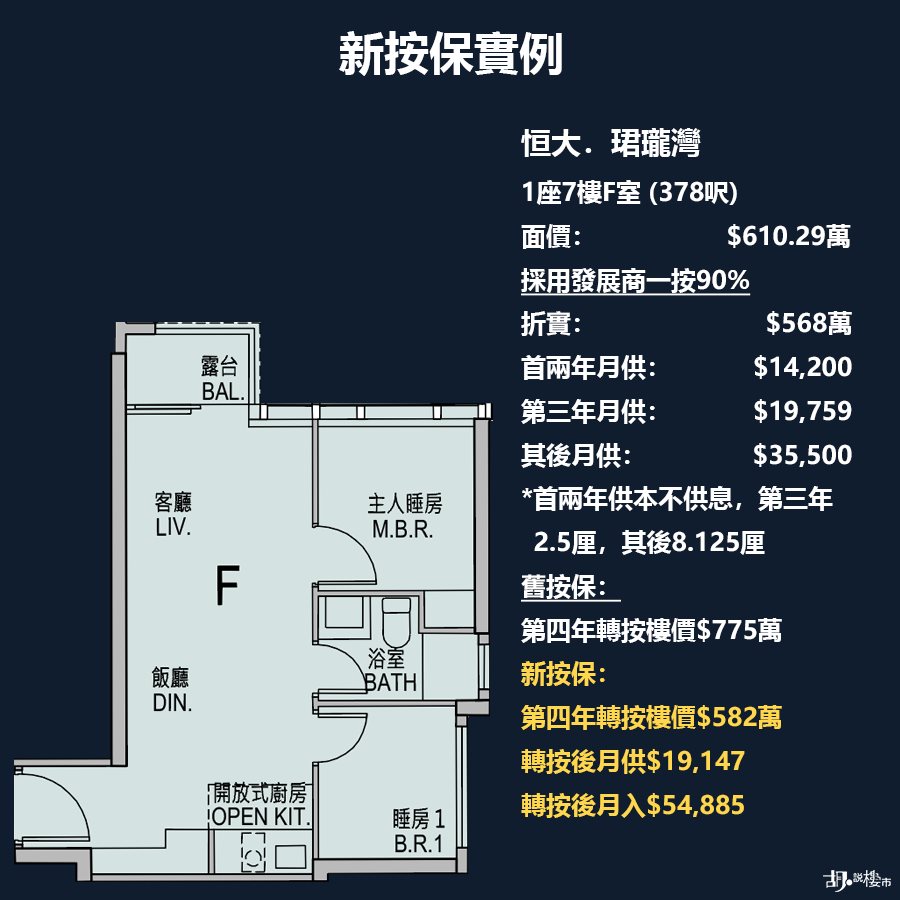

例子: 恆大.珺瓏灣

用一個簡單例子說明,大家可能更易掌握。《施政報告》後,恒大地產推出旗下在掃管笏的新盤「恆大.珺瓏灣」,首批151個單位,如果買家選用「即供」,並透過發展商提供的付款計劃上會,可獲取折扣額7%,即平均呎價16,110元。

以全場最貴單位「1座7樓F室」、實用378呎單位為例,面價610.29萬元,選用發展商一按90%付款計劃,折實樓價568萬,起首三年的供款算來得輕鬆。因為首兩年「供本不供息」,月供14,200元,而第三年息率2.5厘,息本齊供19,759元;只是踏入第四年起,因息率彈升至8.125厘,月供卻暴升至35,500元。

延伸閱讀:恒大.珺瓏灣景觀深入分析 山景海景均有取捨

在第三年完結時,業主尚餘貸款額465萬,以往物業估值起碼要飛升至775萬,相當於比買入價升值約27%,才有條件在第四年起擺脫發展商貴息;但今天物業估值只要有582萬元,即就算較買入價跌價半成,只要買家肯繳納保費2.47%,已可轉至傳統銀行按揭。按保連貸款額一起供款,月供只需19,147元,月入有54,885元已可轉按。

今次按保鬆綁變相提供逃生門,給買家轉走發展商高成數一二按,令借貸壓力由發展商身上轉移至銀行體系。當然,林鄭月娥誓要利用穩健的銀行體系來為發展商埋單,政策上是對發展商嚴重傾斜,日後走勢何去何從?我們也得自求多福了。

")

")