立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

一場無情火,足以在瞬間摧毀辛苦建立的家園。近日,《胡 ‧ 說樓市》谷友的住所不幸發生火警,懷疑因使用內地制家電漏電,導致一個裝修僅兩年的單位毀於一旦。今日,我們跟隨協助業主重新裝修的師傅,直擊災後現場,並從中探討每個業主都必須警惕的家居安全與保險問題。

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2025】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2025】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

火災現場直擊:15分鐘的毀滅性破壞

事發單位位於新界北區,在今年五月一個下午,多名居民報警求助,指有單位起火。據當日媒體報道,消防員在接報後迅速到場,派出一隊煙帽隊及動用一條喉灌救,約15分鐘後成功將火救熄。 網上流傳的片段顯示,火災發生時火舌一度從窗戶湧出,場面駭人。

短短15分鐘的火災,破壞力可以有多大?

協助是次裝修的師傅帶我們視察時,單位內仍一遍頹垣敗瓦。牆身看似髹上了黑色油漆,但實際上,這些全都是火燒過的痕跡。

- 火災源頭—主人房: 主人房是起火點,災情最為嚴重。 原本擺放睡床的位置,只剩下燒黑的彈弓,床頭的木製飾面亦燒至起泡。 窗框被燒至斷裂變形,所有玻璃爆裂,冷氣機更被燒至熔掉。 裝修師傅指,由於房內有大量木製品,包括床、床頭板、床頭櫃及衣帽間,火勢一發不可收拾。

- 全屋燻黑: 大量濃煙從主人房擴散至全屋,客飯廳的奶白色牆身,在沒有傢俬遮擋的位置已完全被燻黑。 廚房、洗手間及細房的損毀雖然較輕微,但內裡的家電亦全被燻黑,相信難以再用。

- 走廊波及: 火災的影響更蔓延至單位大門外的走廊,牆磚及天花板均被大範圍燻黑,波及旁邊數個單位。

裝修師傅指出,牆上兩個燒至變形的電掣位,相信就是起火源頭。該位置原先插著一個新式拖板,上面附設多個USB插口。戶主表示,雖然使用的充電器或電器本體未必是內地產品,但無法確定USB線的來源。 師傅補充,戶主部份電器採用內地規格的兩腳插頭,若直接插入香港的三腳插座,會因不穩固、容易鬆脫而產生火花,構成安全風險。

經警方及消防初步調查,不排除是單位內的充電器過熱引致火警,並無證據顯示案件涉及刑事成份。 慶幸火災中無人命傷亡,但這次慘痛經歷,為我們帶來了什麼重要啟示?

啟示一:內地電器存風險?安全使用錦囊

近年因電力故障引發的火警數字有上升趨勢。根據消防處數據,全港在2023年及2024年,分別錄得1,000宗及1,014宗相關事故,較2020年的739宗顯著增加,家居潛在風險不容忽視。

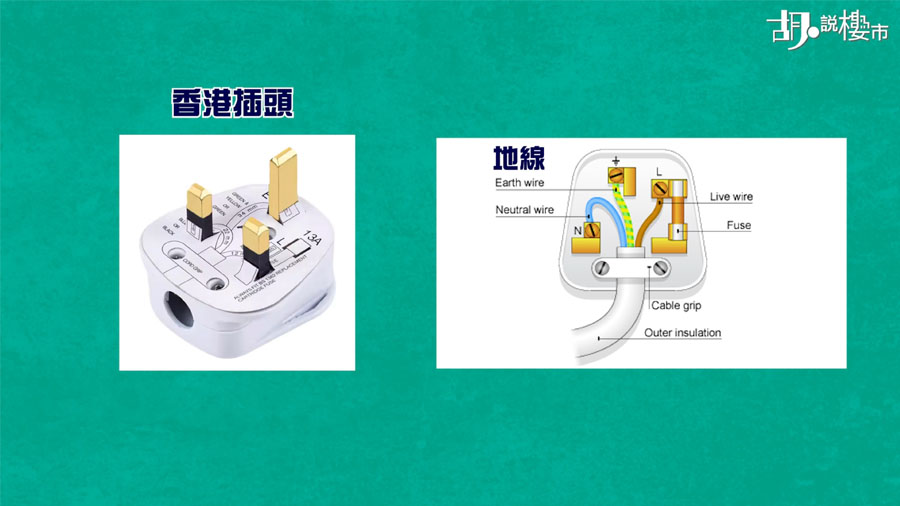

是次個案的起火源頭,被指可能與內地家電有關。雖然香港與內地的電壓同為220伏特,但兩地電器插頭標準不同,當中隱藏著安全風險。

| 安全考慮 | 香港規格 | 內地/海外規格 | 安全風險及建議 |

| 插頭類型 | 三腳插頭 | 普遍為兩腳插頭 | 內地兩腳插頭缺少關鍵的「地線」,無法在漏電時將電流引到地下,增加觸電風險。 |

| 接駁方式 | 直接插入三孔插座 | 需使用「轉插」或「萬能蘇」 | 即使使用轉插,亦無法增加接地功能。不穩固的接駁更可能產生火花。 |

| 安全認證 | 符合《電氣產品(安全)規例》 | 留意有否「CCC」標誌(中國強制性產品認證) | 「CCC」標誌證明產品質量及安全符合國家標準。 |

| 最佳做法 | – | – | 聘請註冊電業工程人員,將原有的兩腳插頭更換為符合「BS1363」標準的「13A」三腳插頭。 |

機電工程署表示,市民經跨境網購平台或從外地自行購買的個人自用電器,並不受本港《電氣產品(安全)規例》規管,因此署方不建議市民購買不合本港規格的產品。 署方去年就供應違規電氣產品提出了109宗檢控。

啟示二:用不合規電器,保險會否拒賠?

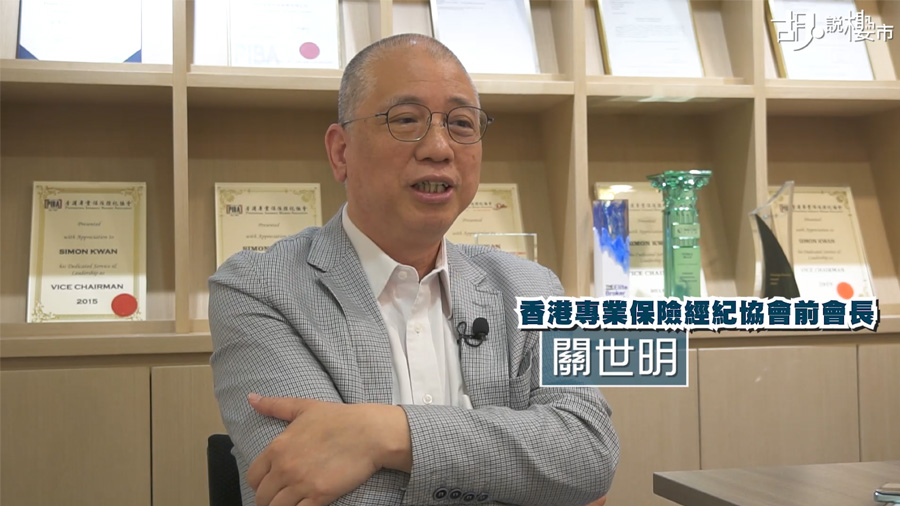

雖然法例未有規管用戶的使用行為,但選用不合規的家電,卻可能直接影響家居保險的索償結果。 理賠時,保險公司會審視戶主有否履行**「合理謹慎責任條款」(Reasonable Precautions Clause)**。

香港專業保險經紀協會前會長關世明解釋:「這個條款要求受保人採取一切合理謹慎措施,去保持財產良好狀態及防止其遭受損失或損壞。」 何謂「合理謹慎」,會以一個理性普通人的行為作判斷基準。 如果一個理性普通人明知使用不合安全規格的電器會增加火災風險,卻依然使用,便可能被視為未有履行此責任,保險公司有權引用條款拒絕理賠。

關世明補充,家居保險多為「全險」(All Risks) 保單,即除了列明的不保事項外,基本上所有風險都會賠償。 因此,客戶不獲賠償的機會相對較少,但前提是必須遵守「謹慎條款」,不能因已投保就故意使用劣質產品或疏於防範。

啟示三:家居保險的理賠範圍與計算方式

一旦不幸發生火災,住戶有責任減低損失。在保險公司及公證行檢查前,切勿丟棄任何損毀物件,並應多角度拍攝火場全貌及受損物品的特寫照片,同時向消防處索取火警調查報告。

在計算賠償方面,不同保險公司的標準或有差異,主要分為「重置價值」和「實際現金價值」兩種。

| 賠償基準 | 定義 | 優點 | 注意事項 |

| 重置價值 (Replacement Value) | 賠償重新購買一件全新、同類型號或規格物品的費用。 | 通常不扣除折舊,賠償額較高。 | 大部分保險公司採用的方式。 |

| 實際現金價值 (Actual Cash Value) | 先評估物品的重置價,再減去因使用年期、損耗而產生的折舊,只賠償其剩餘價值。 | – | 若市場上已找不到同款產品,保險公司或會參考最接近型號的價錢,並可能與受保人協商一個介乎舊物原價與新型號價格之間的賠償額。 |

啟示四:波及鄰居,業主隨時面臨索償

今次火災導致約90名住戶需要疏散,更有鄰居因吸入濃煙不適送院,或在逃生時受傷。 在這種情況下,起火單位的業主可能要面臨鄰居的民事申索。

受影響的鄰居有機會引用《侵權法》中的「疏忽」(Negligence) 原則,向業主索償。要成功索償,原告需證明以下元素:

- 謹慎責任 (Duty of Care): 證明起火單位業主對他們負有謹慎責任。

- 因果關係 (Causation): 證明鄰居的受傷或財物損失,與該次火災有直接關係。

- 可預視的損失 (Foreseeable Loss): 證明火災造成了實際且可預見的損失或傷害。

若最終法庭判決業主「疏忽」成立,相關的賠償便需要透過家居保險中的**「第三者責任保障」**來處理,由保險公司代表業主與索償方商討。

一件小家電引發的火災,不單能燒毀家園,更牽涉複雜的後續責任。各位業主必須時刻保持警惕,小心選用及檢查家中電器,防患於未然。