有利集團及市建局合作重建的項目「利‧晴灣23」,單幢物業只提供142個單位,卻因其關鍵日期在2021年12月31日,相當於樓花期只有約8個月,準買家可享有即買即住的優勢;加上首批開價18,000多元,相當於貼近屯門「御海灣二期」的呎價,一房最平500多萬元起步,都吸引不少上車客關注。但實情從自住角度出發,準買家也必須認清幾點。我們會透過一文闡述「利.晴灣23」的注意事項,及其付款辦法上的特色。

快速跳往: 利‧晴灣23開價、項目背景及特色、景觀分析、周邊環境隱憂、平面圖揀樓攻略、價單拆解及付款辦法

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

利‧晴灣23資料

| 樓盤名稱 | 利.晴灣23 (L. Living 23) |

| 位置 | 大角咀杉樹街23號、橡樹街87號 |

| 單位數目 | 142個 |

| 面積 | 276-584呎 |

| 戶型 | 開放式: 276呎(15個) 1房: 282-326呎 (85個) 2房: 410-466呎 (29個) 3房: 584呎 (5個) 特色: 409-466呎 (8個) |

| 車位 | 7個 |

| 校網 | 32區校網 |

| 關鍵日期 | 2021年12月31日 |

| 綠色建築認證評級 | 暫定鉑金級 |

| 發展商 | 有利集團、市建局 |

| 樓盤官方網站 | http://www.lliving23.com/ |

| 示範單位地址 | 尖沙咀金巴利道26號地下 |

利‧晴灣23開價

| 首批 | 50個 |

| 平均呎價 | 22,585元 |

| 折扣額 | 16.5% |

| 折扣後售價 | 18,858元 |

| 區內二手造價 | 奧柏‧御峰: 18,580元 形品‧星寓: 18,600元 利奧坊曉岸: 22,320元 |

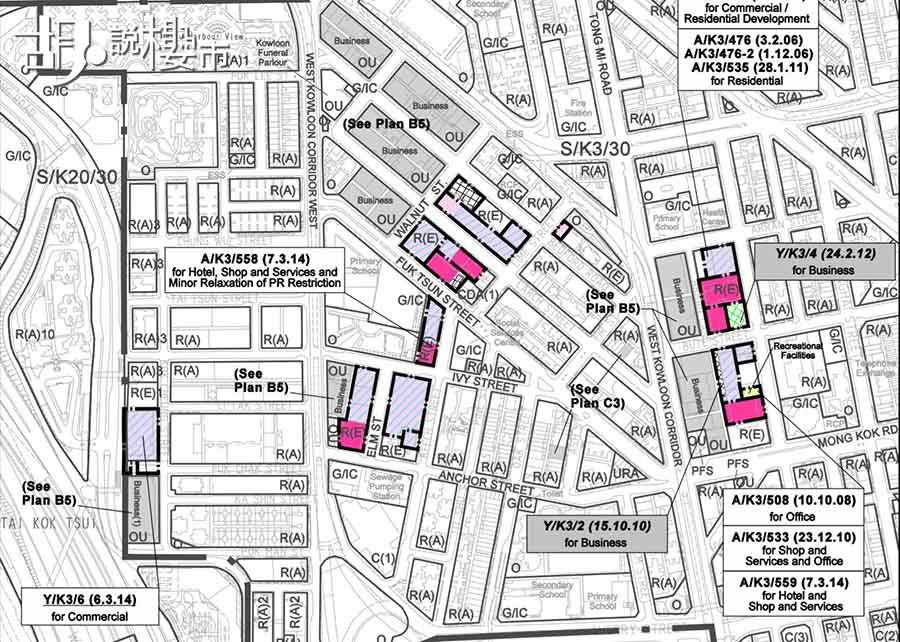

項目背景及特色

原屬舊式唐樓,市建局提出收購重建

位於大角嘴杉樹街及橡樹街交界的「利.晴灣23」,原為建於1963-1967年的舊式唐樓,合共住了131戶、330個人口。鑑於物業老化,市建局在2012年推出「需求主導」重建計劃,以固定定價予小業主選擇是否「樓換樓」,或「有條件收購建議」,其中「利.晴灣23」原址項目,當時市建局就提出了以實用呎價10,238元作出收購,待達到80%以上業主均同意才能成事,終於在2013年獲發展局局長通過重建。

市建局推出招標

市建局在2016年推出項目招收意向,最終共收到30份意向書,局方邀請了當中29間公司入標,終也有11個財團入標。項目地盤8,256呎,預計重建後共提供69,675呎樓面,當中住宅樓面佔61,936呎,涉及115個單位(扣除用作樓換樓的樓面)、另有7,739呎商業樓面。據了解,標書規定中標財團在售樓收益達8.6億元,也需要向市建局作出分紅,也意味有利集團開價高於12,340元便要作出分紅,其中售樓收益的首3000萬元,需要向市建局分紅20%;之後每多3000萬元則把分紅上調10%,若售樓收益達9000萬元,分紅比例劃一增加至50%。

區內未來供應

縱然開價高於12,340元才需要作出分紅,令發展商在訂出「利.晴灣23」價格時有條件貼近二手價開出,而首張價單最終折實為18,828元呎,最平一房單位502萬有選擇,上車買家為之心動,但自住背後值得留意幾點,包括其大角咀本身環境也頗為老化,未來發展商都會在這一區大興土木。

市建局重建項目

大角咀環境老化,造就不少項目在重建發展。單計樓盤四周,已有不少項目正重建中,其中「利.晴灣23」以東面,也就是「橡樹街89-95號及埃華街1-5號」已被市建局收購重建,該項目住有186人,涉及75個單位,預計日後可重建樓面59,967呎,最快在2027-2028年落成,成為附近供應之一。市建局已推出招標,其分紅模式比起「利.晴灣23」為高,在售樓收益達12.5億元,相當於樓價高達20,845元便要進行分紅,也間接協助托穩了「利.晴灣」的開價。另外,「槐樹街5-13號」也被市建局在2016年收購,市建局會自行發展,並以「組裝合成」方式興建,成為全港首個採用類近技術起樓的私樓項目,可建樓面37,912呎,預計會提供69個單位,最快在2021年第四季動工。

表: 重建項目(市建局)

| 橡樹街89-95號、埃華街1-5號 | 槐樹街5-13號 | |

| 地盤面積 | 6,663呎 | 5,102呎 |

| 可建樓面 | 59,967呎 | 37,912呎 |

| 現況 | 正招標 | 市建局自行發展 |

| 落成期 | 2027-2028年 | 2021-2022年 |

私人併購重建項目

透過舊樓併購的私樓項目,在大角咀一帶也特別多,包括「利.晴灣23」以東的「福全街31號」。現時已經平整,地盤前身由「裕泰興」收購準備興建酒店,其後輾轉以4.1億元轉售予「永發置業」。地盤現為「住宅甲類」用地,最高高度為100米,地盤面積4,403呎,可以用最高9倍地積比率發展,料可建樓面39,627呎。不過若數到區內最大的重建項目,應該要數到「利奧坊」附近的物業,事關恒基已收購了不少土地,包括「大角咀道173-199號」連同「萬安街16-30號」,最高可用9倍地積比率重建商住物業,預計可重建樓面為27萬呎;以及位於「新九龍廣場」對面的「大角咀道39-53號、嘉善街1號及博文街2號」亦會由恒基發展,這個項目佔地9,642呎,現劃作住宅(甲類)用途,同以地積比率9倍,預計可建樓面達86,778呎。

表: 重建項目(私人併購)

| 福全街31號 | 大角咀道173-199號、萬安街16-30號 | 大角咀道39-53號、嘉善街1號及博文街2號 | |

| 地盤面積 | 4,403呎 | 20,814呎 | 9,642呎 |

| 可建樓面 | 39,627呎 | 270,000呎 | 86,778呎 |

| 發展商 | 永發置業 | 恒基地產 | 恒基地產 |

舊工廠項目重建

在「利.晴灣23」以西,也就是在「奧柏.御峰」的正前方,現時建有數座工業大廈,包括「宏業工業大廈」、「華源工廠大廈」。在《工業用地檢討報告》2014中,被劃為「住宅戊類」。兩幅地地盤面積68,230呎,最高可用7.5倍重建為住宅,可建樓面達47.1萬,但當然這兩工廈業權分散,會增加了重建的阻力。

胡.說評析

注意1: 未來供應重建對景觀阻擋

樓盤以東(A室)

「利.晴灣23」屬於單幢物業,3-8樓會保留在樓換樓安排外,9樓-25樓單位則大致劃為一層七伙,而在26樓以上則劃為一層四伙。也因為樓盤本身周邊重建地盤多,而且也環繞著「利.晴灣23」,故對樓盤的景觀可以構成一定阻擋。撇除保留作樓換樓的「3-8樓」,「利.晴灣23」以東,也就是A室單位,日後會望向市建局「橡樹街89-95號及埃華街1-5號」,由於其建築高度可達100米,而預計在2027-2028年會落成。現時透過客飯廳的大遍玻璃窗、以及工作平台,均能望到旺角至太子方向景觀,但日後景觀會全數被阻擋,眼前景觀大約只有五年限期。

樓盤以北(B、C室)

「利.晴灣23」以南主要以B室(客飯廳及睡房)及C室(睡房),其景觀角度可以望到奧運站、以至打側能望少量昂船洲海景,但因在正方就是「百新商業大廈」,以及前一點就是「奧朗‧御峰」,我們嘗試以航拍機拍攝,大約16樓以上才能避過,否則日後也只是商廈的面壁景為主。

樓盤以西(C、D、E、F室)

「利.晴灣23」以西,包括C室(客飯廳及睡房)、D室(客飯廳及睡房)、E室(客飯廳及睡房)及F室(客飯廳及客房),現時會正望「奧柏.御峰」方向,「奧柏」.御峰」由兩座組成,在座與座間設了少量通風位,成為了樓盤的景觀缺口,同時也因為其建築也能減少西斜入屋的影響,但要留意這個方位的景觀也未必有百分百保障。正因為「華源工廠大廈」已規劃作「住宅戊類」,日後有機會重建,大大增加了南向單位的景觀變數。

樓盤以南(F、G室)

「利.晴灣23」以南,包括F室(客房)及G室(客飯廳及睡房),被毗鄰「德安樓」(13層)所阻擋。基本上「利,晴灣」的16樓以下單位都會受到影響。如果要景觀有較大的保障,最好由這個樓層開始揀選起。

注意2: 屋苑配套及設計

發展商過去交樓質素欠佳

除了景觀上不可磨滅的影響,其建屋質素也值得關注。發展商為上市公司「有利集團」,公司過去主力承建香港公營房屋,自己作為發展商興建的私樓項目,較為觸目就是土瓜灣「利.港灣18」。「有利集團」主席為黃業強;副主席則為黃天祥。其中副主席黃天祥為有利集團負責製定業務發展策略、及監督業務發展及投資策略,並獲委任為職業訓練局理事會副主席,過往亦是職業安全健康局主席。

但「利.港灣18」當日開價高逾20,000元卻未有交出相應水準,當時的昔日的交樓質素也不十分理想,有傳媒報道「利.港灣18」壞電梯事故,而內部交樓用料也只屬下價貨色。由於過去公司發展的私樓數量不多,很難判斷是否一時失手,故今次「利.晴灣」會否來個大躍進呢? 則需待入伙時才能得知。

冷氣機採用雪種

至於今次「利.晴灣32」的設計如何? 其中一點值得留意「冷氣機散熱器」的擺位。室內採用「三菱」分體式冷氣機,其中開放式單位(A室)設有一部室內冷氣機(型號: MSZ-GE42VA-E1),連一部室外機(型號: MXZ-3E68VA);而一房單位包括B-E室及G室,則設有兩部冷氣機(型號: MSZ-GE42VA-E1、MSZ-GE35VA-E1),並連接一部室外機(型號:MXZ-3E68VA)。至於兩房單位F室則設有三部冷氣機,並連接兩部室外機(型號: MUZ-GE25VA-E1、MXZ-4E83VA)。三款冷氣機系統所採用的雪種均為「R410A」,其特色是無毒且不易燃,但對環境卻有較大破壞,參考GWP,即全球變暖潛能值,數字愈高對環境玻壞愈大,「R410A」比起「R466A」及「R470A」雪種的對環境破壞力高。

| R410A | R32 | R466A | R470A | |

| 雪種類型 | 混合 | 單一 | 混合 | 混合 |

| 全球變暖潛能值(GWP) | 2,088 | 675 | 733 | 909 |

| 安全等級 | 無毒、不易燃 | 無毒、輕度易燃 | 無毒、不易燃 | 無毒、不易燃 |

| 樓盤採用 | A-G室 | — | — | — |

冷氣機散熱器擺位

由於部份單位的冷氣室外機會置於單位外,其擺位是否方便維修就變得很重要。我們翻看樓書,發現部份單位設有冷氣機平台,包括「A、F、G室」放置於單位外的「冷氣機平台」,我們在現場視察,物業的冷氣機散熱器擺位看似是參照了2016年後指引而建,也就散熱器並不是純粹懸掛於外牆,而是預留了約400毫米的深度予工人站立維修,但窗戶出口闊度是否有1000毫米乘500毫米把讓散熱器從窗口搬回室內,則暫時未知。至於其餘單位(B-E室)的散熱器設於什麼位置? 樓書只含糊地說明,放置在平台、冷氣機平台、或者冷氣機金屬支撐台上,但即是哪個地方? 卻沒有清晰說明。

注意3: 舊區環境老化

周邊以舊式工廈為主

除了室外配套值得留意,屋苑的周邊環境也值得留意,始終大角咀環境老化,現時周邊均為工廠大廈,故早上會較繁忙,但晚間卻會比較寧靜。若有夜歸返家的人士值得晚上前往考察。不過購物仍算齊全的,大約行三至四分鐘便可到達「大角咀市政大樓」、也可前往大角咀「大同新村」附近;大型商場購物則需要前往「奧海城」、「朗豪坊」及「港灣豪庭」,但這些商場則非幾步之距就能到達。

距離港鐵站半天吊

始終大角咀另一個缺點就是跟鐵路站半天吊。由旺角港鐵站A2出口,行過來都要十分八分鐘時間。由旺角站出發,需要先經「旺角道」直行大約三分鐘,來到路口轉入「福全街」,並穿過一些舊樓才能到達;如果選擇經「奧運站」,也需經過「利奧坊」一帶,來到「大角咀道」後,再經過「帝盛珀麗酒店」穿越兩三個街口才行過來,雖然說這是市區項目,但實情位置並不算十方便。

胡.說評分

因此,在衡量及歸納各項因素後,我們認為在位置及交通方面,樓盤有市區優勢,但卻缺乏鐵路概念,故我們只能給予3分;配套未至於不完善,但大型商場則缺乏,故也只能給予3分。至於景觀則相對遜色,我們只能給予2分,連同間隔(下方會剖析揀樓攻略),《胡.說樓市》編輯團隊共給予樓盤10分。

《胡.說樓市》團隊評分

| 位置及交通 | 3分 |

| 配套 | 3分 |

| 間隔 | 2分 |

| 景觀 | 2分 |

| 總分 | 10分 |

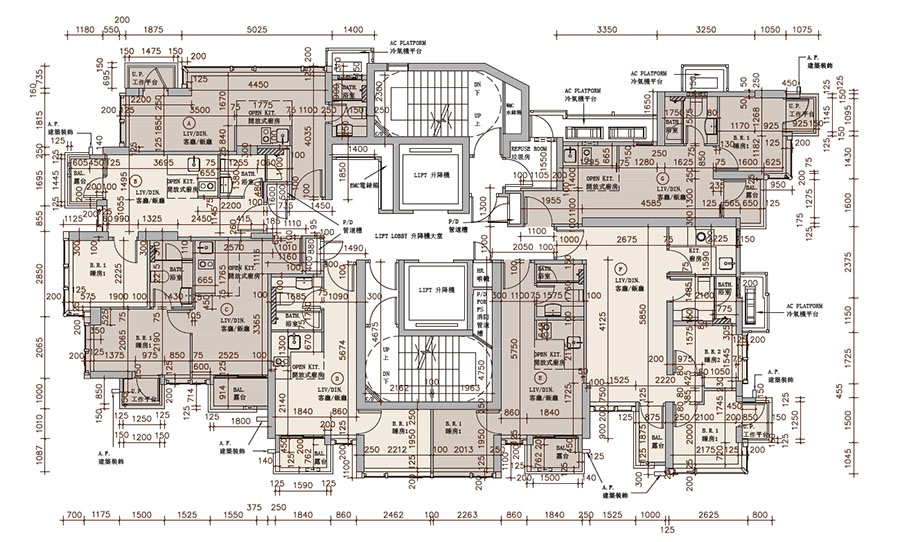

平面圖揀樓攻略

假如認為價錢可以抵銷上述環境、發展商背景、以及景觀等因素,而決定購入「利.晴灣23」的準買家,揀樓上有什麼值得留意呢? 我們會集中闡述9樓以上的單位,因為9樓以上的單位才屬於買家可予選擇之貨源。由於三房單位位於9樓以下,均預留予樓換樓的買家,故今次揀樓攻略中並不會談及相關開則。

開放式單位(15個)

開放式單位景觀有限期

全數開放式單位也集中在A室,正如在闡述景觀時已提到,A室單位最大缺點是日後景觀會受到市建局橡樹街及埃華街的重建影響,選擇A室買家要有景觀有限期的心理準備。其開則被喻「手槍則」,手柄位置就是玄關位延伸至浴室外的位置,大約有47呎,佔了全單位面積17%,浪費了不少空間。

單位附設厚牆身

單位也附設了不少厚牆身,別是浴室及走廊位的牆身,厚度達250毫米,需計算入實用面積由業主一力承擔。所以若扣除相關面積,純粹計算開放式廚房、以及客飯廳主體面積,兩部份面積只有約100呎,差不多等於一個新盤單位的主人房。

| A室 (276呎) | |

| 客飯廳+廚房 | 100呎 |

| 玄關走廊 | 47呎 |

| 洗手間 | 24呎 |

| 工作平台 | 16呎 |

| 開價 | 465萬-585萬元 |

| 平均呎價 | 18,878元 |

一房單位 (75個)

「利.晴灣23」一房單位供應最多,也被視為上車客最關心的一款則。一房共有85個單位,但若撇除了樓換樓樓層提供的10個單位,一房只有75個,9-25樓的「B、C、D、E」及「G室」均為一房,內裡可按其特色再分類,除了可按景觀作分野外,單位是否黑廁、洗手間是否屬客套兩用,單位附設露台、抑或同時附設露台及工作平台;以至日後維修冷氣機是否方便維修,以至價格高低作排序,準買家可按自己喜好先對上述條件作排序,之後再由低至高作出決擇,而其分野大致表列如下:

| B室 (282呎) | C室 (317呎) | D室 (282呎) | E室 (283呎) | G室 (326呎) | |

| 景觀 | 向北 (望百新商業大廈) | 向西 (望奧柏御峰及華源工業大廈 | 向西 (望奧柏御峰及華源工業大廈 | 向西 (望奧柏御峰及華源工業大廈 | 向南 (望德安樓) |

| 黑廁與否 | 黑廁 | 黑廁 | 黑廁 | 黑廁 | 非黑廁 |

| 套房設計 | — | 客套兩用 | — | — | — |

| 露台/工作平台 | 露台 | 露台+工作平台 | 露台 | 露台 | 露台+工作平台 |

| 維修窗直達冷氣機平台 | — | — | — | — | 有 |

| 折實價格 | 502萬-631萬元 | 583萬-684萬元 | 521萬-599萬元 | 564萬-643萬元 | 595萬-686萬元 |

| 平均呎價 | 19,936元 | 20,123元 | 19,847元 | 21,288元 | 19,820元 |

「B室」、「D室」、「E室」

一房單位面積最細的單位,分別為「B室」、「D室」(282呎)及「E室」(283呎)。「B室」單位的景觀,望向北面會被「百新商業大廈」及「奧朗御峰」所阻擋,面積雖則為最細戶型,但其玄關位置佔比卻較少,所以其客飯廳連廚房、以及睡房面積會比起「D室」及「E室」為大,所以空間上反而取勝。至於「D室」及「E室」,雖然其實際面數只差一呎,方位也相同,但因單位需要攤分後樓梯牆身面積,會稍為蠶食了內櫳空間,而兩戶之間的間隔分布也不盡相同,可參考下列圖表:

| B室 (282呎) | D室 (282呎) | E室 (283呎) | |

| 客飯廳+廚房 | 101呎 | 99呎 | 112呎 |

| 睡房 | 59呎 | 46呎 | 42呎 |

| 洗手間 | 31呎 | 32呎 | 30呎 |

| 玄關 | 18呎 | 25呎 | 24呎 |

| 露台 | 22呎 | 22呎 | 22呎 |

「C室」VS 「G室」

餘下面積較大的一房單位,分別為「C室」(317呎)及「G室」(326呎)。兩個單位的設有工作平台及露台,工作平台16呎,故會攤分了單位一定面積,若把它扣除的話,兩個單位面積分別為301呎及310呎,比起「B、D、E室」的內櫳分別並不會很大。「C室」方位向西,其擺位上比起「D室」及「E室」更受「奧柏御峰」的阻擋,但它卻是唯一一個為客套兩用設計的一房則,好處是有套廁設計,但缺點卻是招呼客人時要經過睡房才能進入洗手間。

雖然「G室」單位面積較大,其方位向南,揀選較高層可望奧運站至九龍站方向,方位上也有東暖夏涼的優勢,且其洗手間屬於光廁,外掛的冷氣機平台也屬於方便維修的一類;但從空間的實用性,則似乎「C室」稍勝一點,其玄關較細、且主人房積較寬闊一點。

| C室 (317呎) | G室 (326呎) | |

| 客飯廳+廚房 | 118呎 | 128呎 |

| 睡房 | 71呎 | 55呎 |

| 洗手間 | 34呎 | 30呎 |

| 玄關 | 14呎 | 23呎 |

| 露台 | 22呎 | 22呎 |

| 工作平台 | 16呎 | 16呎 |

兩房單位(19個)

樓盤在26樓以上均全數開兩房則,但26樓及28樓均為特色戶,只餘下27樓為分層戶型,所以連同9-25樓的「F室」計算,「利.晴灣23」的兩房單位並不多,主要供應都是以9-25樓「F室」為主。其開則盡量把景觀扭向南面,望較開揚的奧運站及九龍站景色,以及客飯廳會向西望奧柏御峰方向,洗手間也不屬於黑廁類別。如果希望能享有較長久景觀的準買家,起碼也要在16樓以上作出選擇,方可避過前方「德安樓」的影響。不過,值得一提,兩間睡房門外設有一條小走廊,且睡房預留凹位作衣帽間,故睡房面積偏細,分別只有40呎及50呎大。

| F室 (466呎) | |

| 客飯廳 | 168呎 |

| 睡房 | 40呎 |

| 睡房 | 50呎 |

| 玄關走廊 | 23呎 |

| 洗手間 | 34呎 |

| 廚房 | 38呎 |

| 露台 | 22呎 |

| 工作平台 | 16呎 |

| 折實開價 | 817萬-981萬元 |

| 平均呎價 | 19,386元 |

價單拆解及付款辦法

首張價單以低價作招徠

發展商第一張價單推出了50個單位,折算呎價18,858元成功震撼市場後,其後在開售前再加推第二號及三號價單,分別加推了30伙及37伙,呎價回升至20,431元及22,431元呎,看似未賣先加價,但實情跟發展商首張價單以低層單位作招徠有關,並不等於發展商有大幅加價。而經過兩次加推後,在開售前可以發售的單位117個單位已悉數取出。撇除上述討論的因素,對準買家來說,這個盤最吸引之處只得價錢一點。

部份單位可以選擇即供加舊按保

因為開放式單位最平465萬、一房502萬元。由於有不少單位的實價低於600萬以下,你可以選用「即供」搭配「舊按保」上會。因為「利.晴灣23」的樓花期少於一年,故600萬以下物業可以選用「即供」再借按保上會,最高做到80%按揭。當然,如果你1想選用90%按揭也沒有問題,只要選用「建築期付款」待物業落成時再申請便行。

付款辦法簡單

正因為買家大致可以選用按揭保險,故發展商的付款辦法也傾向簡單,一共只推出兩款,一款為「120天付款辦法」、另一款為「建築期付款」。如果銀碼超過1,000萬元(即供價計: 1197.6萬元、建期價計: 1,176萬元),則可採用發展商的一按85%按揭,供款年期最長30年,首兩年息率2.5厘,其後全期6厘,故若真的選購單位在此銀碼以上,謹記必須在兩年後轉按至傳統銀行,但實情只集中在樓盤的27樓單位、以及特色樓層身上。

120天付款辦法

選取120天付款辦法,大致可理解為即供付款。準買家需要在售樓處簽署臨約時先支付5%訂金,之後一個月內多支付5%,而餘額95%則在120天找清,相當於4個月後就要成功尋找銀行上會。選用這種付款辦法的買家,雖然可以獲取最高折扣額16.5%,當然買家需要自己支付40%首期 (註: 因正式成交前已支付了10%樓價,故上會前要多預備30%),而餘額60%則向銀行承造按揭。但如果銀碼符合舊按保門檻,則可以加借舊按保,借取最高80%按揭上會,變相自己只需支付20%首期。

建築期付款辦法

若銀碼超出了舊按保門檻,但又希望借取按揭保險;又或者需要更長時間來籌集首期的準買家,則可以選擇建築期付款辦法。跟「120天付款辦法」很相似,準買家需要在售樓處簽署臨約時先支付5%訂金,之後一個月內多支付5%,只是餘額95%在入伙時才找清。由於物業關鍵日期在2021年12月31日,也意味大約8個月後便要成功尋找銀行上會。若選用這種方式的準買家,其折扣額會較「120天付款辦法」為低,折扣額為15%。銀碼低於800萬元以下(全數9-25樓開放式及一房)甚可以選擇新按保,借盡90%按揭上會。

供款實例

入場單位

我們就以全盤最平開放式單位作為例子,看看利用發展商的付款辦法、以及按揭保險,可以產生不同的上會方式。如果以入場單位為例,9樓A室一個開放式單位,訂價為557.2萬元,選擇「120天付款辦法」上會,取盡折扣額後,樓價則為465萬元,若不借取按保下,月供低見11,024元便可以,月入有大約26,402元便可通過加息三厘壓力測試,但自己卻已預備大約200萬元資金才可進場。

因此,準買家也可以選擇「舊按保」做80%按揭,見下方圖表第二行;又或者索性選擇建築期付款,再選用「新按保」上人,也就是圖表第五行。用「建期價」計算入場單位,價格為473萬元,90%按揭,月供17,660元,月入42,300元已可過到壓力測試,最重要第一筆開支不算太過吃力,手持62萬已可以準備上車,兩口子每人各自儲30多萬元就可以。

表: 入場單位(9樓A室、訂價557.2萬元)

| 120天付款辦法 | 120天+舊按保 | 建築期付款 | 建築期付款+舊按保 | 建築期付款+新按保 | |

| 樓價 | 465萬元 | 465萬元 | 474萬元 | 474萬元 | 474萬元 |

| 首期 | 40%: 186萬元 | 20%: 93萬元 | 40%: 189.6萬元 | 20%: 94.8萬元 | 10%: 47.4萬元 |

| 貸款額 | 60%: 279萬元 | 80%: 372萬元 按保: 7.998萬元 | 60%: 284.4萬元 | 80%: 379.2萬元 按保: 8.1528萬元 | 90%: 426.6萬元 按保: 21.33萬元 |

| 月供 | 11,024元 | 15,015元 | 11,237元 | 15,302元 | 17,699元 |

| 入息 | 26,402元 | 35,960元 | 26,913元 | 36,656元 | 42,388元 |

| 第一筆資金 | 201萬元 | 108萬元 | 205萬元 | 110萬元 | 62.6萬元 |

超出1,000萬元單位

如果選擇銀碼高於1000萬元以上的單位,則可以採用發展商的備用一按,雖然不用通過壓力測試,但卻也要通過供款佔入息一半的測試。值得注意,由於發展商的計劃在兩年後會進入高息期,準買家需要進行轉按,但由於剩餘貸款額已超過800萬元,故難以透過加借按揭保險作轉按,故物業要醞釀大幅升值、或自行補差價才能進行轉按,我們會以27樓B室,一個實用439呎的兩房單位作例子,其訂價為1,201.6萬元。

表: 超出1,000萬元單位 (27樓B室、訂價: 1,201.6萬元)

| 120天付款辦法 | 120天+發展商一按 | 建築期付款 | 建築期付款+發展商一按 | |

| 樓價 | 1,003萬元 | 1,003萬元 | 1,021萬元 | 1,021萬元 |

| 首期 | 50%: 501.5萬元 | 15%: 150.45萬元 | 50%: 510.5萬元 | 15%: 153.15萬元 |

| 貸款額 | 50%: 501.5萬元 | 85%: 852.55萬元 | 50%: 510.5萬元 | 85%: 867.85萬元 |

| 月供 | 19,815元 | 首3年: 33,686元 其後: 49,487元 | 20,171元 | 首3年: 34,291元 其後: 50,375元 |

| 入息 | 47,458元 | 98,974元 | 48,309元 | 100,750元 |

| 第一筆資金 | 540萬元 | 189萬元 | 550萬元 | 192萬元 |

| 兩年後轉按所需估值 | — | 1,627萬元 | — | 1,656元 |

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")

")