買樓前必備!《胡‧說樓市》教你善用按揭計算機計算供款與首期。涵蓋最新金管局指引、居屋按揭計算機綠白表成數及按揭計算機大型銀行利率參考,助你精準上車!

買樓前必備!《胡‧說樓市》教你善用按揭計算機計算供款與首期。涵蓋最新金管局指引、居屋按揭計算機綠白表成數及按揭計算機大型銀行利率參考,助你精準上車!

《施政報告2024/25》宣讀後,金管局緊接公布放寬住宅按揭成數,無論投資或自用物業,非按保按揭最高承造70%按揭,《胡.說樓市》一文整理多個影響按揭成數的因素。

所謂「擔保人」,就是當買家財力不足以應付物業按揭時,依靠另一位較具財政實力人士協助擔保上會。背後原理是,一旦借款人沒有能力履行債務責任,包括未能還款時,「擔保人」就會承擔其還款責任,更是整筆貸款的責任,這點必須留意。

金管局於2024年2月28日公布,美國加息周期可能步入尾聲,未來一段時間本港按揭息率進一步上升的機會較低。有見及此,金管局認為適宜暫停實施按揭的壓力測試要求。

政府會否全面撤辣救市,明日的《財政預算案》自有分曉,但實質作用有幾大,正如之前我們都說過有待觀望。但除了全面撤辣,早前也傳出金管局正研究調整壓力測試。

美國加息加得急,龍頭行滙豐亦終於喺上周公布加最優惠利率(P),但翌日金管局隨即放寬壓力測試基準,由假設加息三厘放寬至兩厘,究竟幫到幾多? 究竟入息要求有幾大分別?

講到買樓,港人無不感到頭痕,全因樓價貴、上車難,找到合心水的單位,入息未必夠過壓力測試;入息夠過關,卻未必夠首期上車,所以不少人都扭盡六壬,只求能走過按揭大門,找來擔保人一同申請按揭是目前普遍的做法,卻又最多人忽略當中的陷阱。

隨著BNO移民通道開放,香港人購置英國物業成風,連帶英國樓宇按揭需求也提升。現時本港匯豐銀行、中國銀行、東亞銀行等,均有協助買家英國物業按揭,買家在香港遞交文件便可。但程序上跟香港住宅物業有什麼不同?有什麼陷阱要注意?

新盤繼續有捧場客,背後因發展商慣於以「高成數按揭」作包裝,變相吸走因受按揭成數影響,而未能購入二手樓的準買家。但這些被視為糖衣毒藥的「高成數按揭」計劃 (或俗稱「呼吸Plan」),實情卻是先甜後苦,殺準買家一個措手不及,我們今次就揭穿發展商高成數按揭五大陷阱!

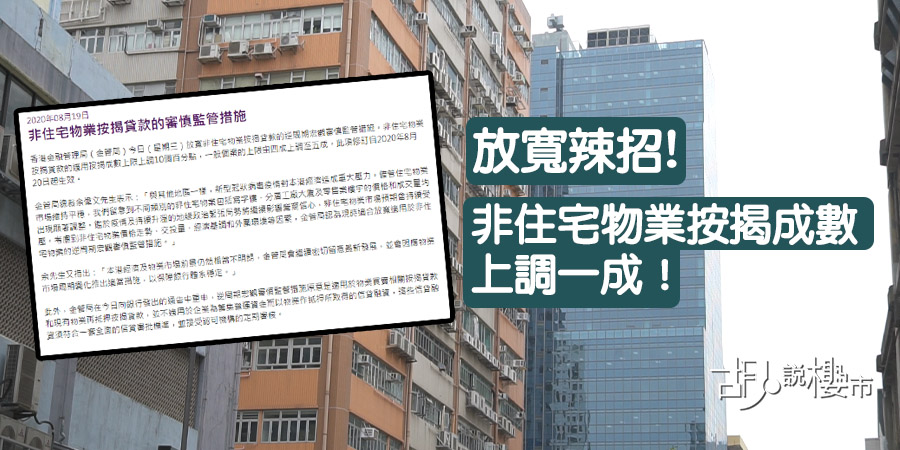

受新冠肺炎疫情衝擊,本港經濟陷入低谷,工商舖市場更首當其衝,在此時刻,金管局突然公布,放寬非住宅物業的逆周期措施,將按揭成數上限上調一成,即首置客按揭上限由40%提升至50%。