立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

收票反應踴躍的紅磡「曼翹」,位於「馬頭圍道68號」,即使物業只屬於一座僅提供130個單位,分層單位均為開放式及一房單位,面積由186-250呎,物業關鍵日期為2022年6月30日,但卻引起市場高度關注,背後跟其價錢有直接關係。即供價低於300多萬元可上車,較新界樓盤還要相宜,樓花期少於一年可借取舊按保上車,對於首期不足的上車客,無疑有一定吸引力。我們希望透過一文分析「曼翹」需注意的幾點。

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

曼翹資料

| 樓盤名稱 | 曼翹 |

| 位置 | 馬頭圍道68號 |

| 單位數目 | 130個 |

| 面積 | 186-250呎 |

| 戶型 | 開放式: 186-192呎 (63個) 一房: 232-250呎 (62個) 特色: 188-333呎(5個) |

| 車位 | —– |

| 校網 | 35區校網 |

| 關鍵日期 | 2022年6日30日 |

| 綠色建築認證評級 | 暫定不予評級 |

| 發展商 | 桂洪集團 |

| 項目官網 | http://www.mangrove.hk/tc.html |

| 示範單位地址 | 九龍佐敦彌敦道1238號1樓展覽廳 |

曼翹開價

| 首批 | 50個 |

| 折扣額 | -18% |

| 平均呎價 | 23,961元 |

| 折扣後售價 | 19,648元 |

| 區內二手造價 | 悅目: 19,870元 薈點: 18,953元 傲形: 20,931元 環海.東岸: 21,667元 |

項目背景

「曼翹」前身是多幢逾60年樓齡的舊唐樓,由桂洪集團在2001年展開收購,歷時足足15年才統一業權。當中涉及數幢住宅,包括「馬頭圍道60號」、「馬頭圍道66號」,其後在2015年連環購入了「馬頭圍道58、62、及64號」,最後於2016年購入了「馬頭圍道68號」,成功把地盤面積擴大至總面積約2,000呎。其後在屋宇署在2016年獲批建一座26層高住宅。由於樓盤屬於舊契物業,故售樓無需預售樓花同意書。

胡.說評析:四大要點

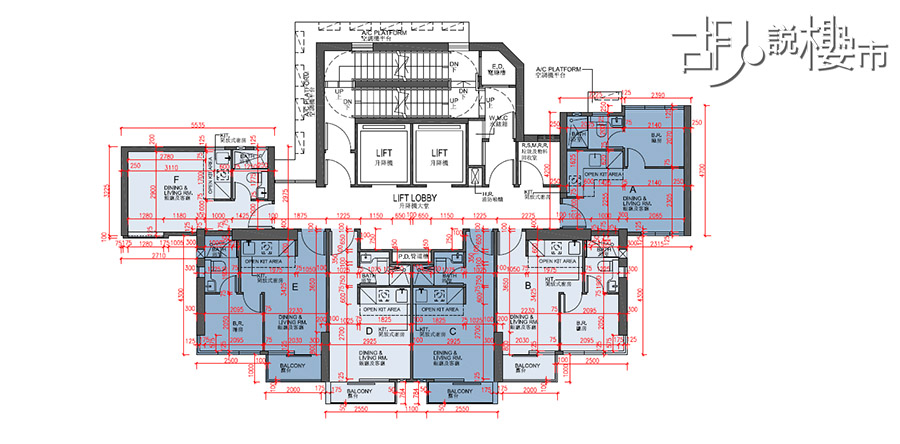

考慮1: 開則特色

有較高比例光廁

樓盤一房及開放式單位,當中共提供62個一房單位(A、B、E室)全屬光廁設計;開放式單位(C、D、F室)中的「F室」也為光廁,緍然有些人會批評其浴缸面積細,但以單位百多呎來說,比例還尚算合理。

單邊不設露台

兩個單邊「A室」及「F室」不設露台,準買家不用付費購入一些不常用的空間,感覺上較為勻真。

考慮2: 樓盤景觀及周邊環境:

高層單位可望海景

擺位一字型向「馬頭圍道」方向排開,由於基座被入口大堂、住客會所、機房墊高了19米以上,令大廈高層向東面可避過對面馬路的「隆基大廈」住宅,望過去紅磡「海逸豪園」方向,有機會望啟德跑道區及少量維港景;但道景觀是否有永久保障,買家就要有心理準備。

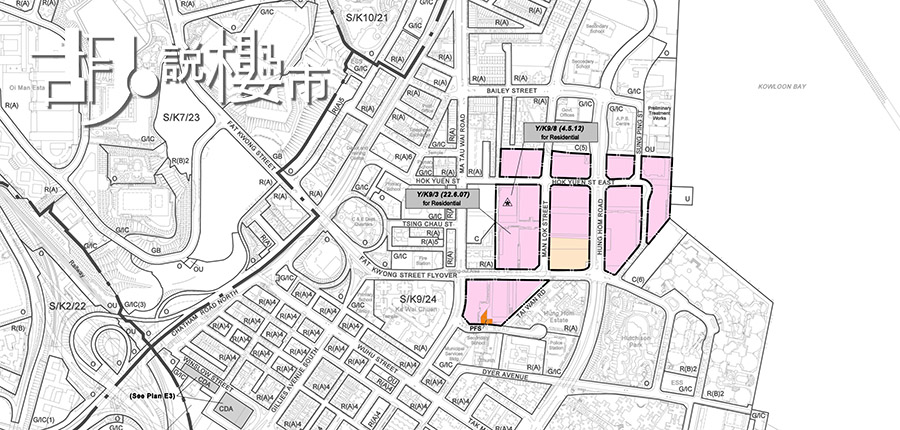

向東面地皮保留作「商貿」地帶

由樓盤步行約三十米,不遠處就是首置上車盤「煥燃懿居」,後方是市建局第二期的住宅地盤。該範圍以南,也就是「鶴園街」一直延伸至「家維邨」對面的工廈,樓高13-19層高。由於物業狀態仍良好,且其空置率僅達2.3%,遠低於當時的大市水平,故規劃署的《工業用地檢討報告》中也建議保留作「商貿」用途。

這個佔地約7.4公頃共由十六座工廈組成的「商貿」地帶,正座落「曼翹」以東,也就是「隆基大廈」後方。表面上,若繼續保留作「商貿」用途,「曼翹」高層海景也有一定保障,但現實是這些工廈的業權持有人,對地皮改劃卻是蠢蠢欲動。

而且,樓盤東面的工廠大廈,天台有一些無線電發射器,將影響大部分單位。

「商貿」地帶地積比率達12倍

位於「鶴園街13號」的「康力投資大廈」,長實在2010年向航天科技購入後,就曾有意把它改劃為「住宅戊類」重建住宅,被城規會反對後才改作商廈,終獲批建兩座樓高38層商廈,較現時周邊未重建的工廈高一倍。若日後這些「商貿」地帶陸續重建,按「康力投資大廈」的高度來推算,「曼翹」高層望海優勢也會隨之消失。

考慮3: 交通及校網因素

附近鄰近佛光街高架天橋

「曼翹」位於「馬頭圍道」,毗鄰就是橫跨「佛光街」至「何文田」高架天橋,車輛飛馳噪音也是住戶需面對的問題,故希望平價購入單位的同時,也同時要忍受樓盤環境問題。至於大家談及「屯馬線」效應,樓盤行一段斜路、或透過附近天橋接駁往「何文田站」大約需時八分鐘左右。

樓盤後方為紅磡消防局

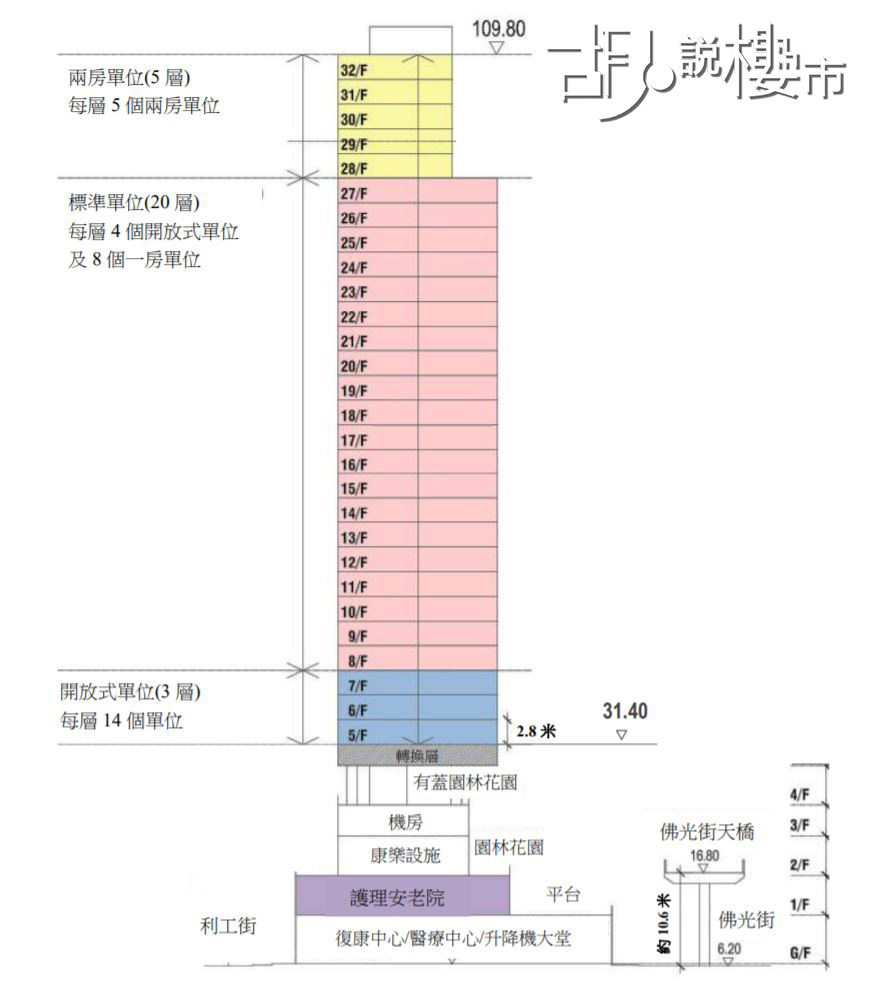

至於樓盤後方就是「紅磡消防局」,在消防局旁的毗鄰地皮為「利工街」會興建房協「長者安樂居」住宅項目,會興建一幢32層的住宅項目,最低三層每層14個單位,中間20層則興建12個開放式及一房單位;另最高五層興建兩房單位,預料提供300個單位。

校網因素

雖然「曼翹」以紅磡自居,但實情樓盤位置並不跌入「34區名校網」,而只屬「35區校網」。

考慮4: 律師費與發展商背景

物業屬舊契物業

樓盤屬於舊樓重建項目,也就是屬於舊契樓。這類物業在手續費上會較一般住宅為高,因為律師需要花更多功夫在查契,追查昔日地盤的所有轉手紀錄等。

發展商背景

桂洪集團過去透過收購舊樓「落釘」再轉售圖利,及後慢慢發展為小型發展商,其對上一個在港出售物業已是2002年北角的「和富豪庭」,其建屋質素是否追得上,這一點仍有待在入伙時驗樓才知道。

付款辧法分析

入場價低至$300多萬

發展商開出首批50個單位,扣除最高18%的折扣額後,即供均價19,648元呎,但因開放式單位、市區樓盤開價300多萬可以入市,比起新界樓盤還要便宜,即供價計首期連雜費約45萬,月供約12000多元,本身月入約有30,000元已可購入最平價單位,對於首期不足的上車買家,這口價無疑吸引。今次發展商提供兩種付款辦法,一款為「即供」、另一款為「建築期付款」,兩者折扣相差2%,且若選擇「建築期付款」提前成交可獲取1%的回贈,彈性較「即供」高,而且根據消息指,由於發展商只屬中小型發展商,暫時沒有銀行接受「曼翹」樓花即供按揭申請,只接受現樓按揭申請,如有按揭需求的買家,最好選擇建築期付款。

表: 曼翹首批價單

| 訂價 | 即供價 | 建築期價 | |

| A室(232呎) | 557.7萬-627.7萬元 | 457萬-515萬元 | 468.5萬-527萬元 |

| B室(250呎) | 561萬-644.1萬元 | 460萬-528萬元 | 471.24萬-541萬元 |

| C室(186呎) | 425.9萬-465.6萬元 | 349萬-382萬元 | 358萬元391萬元 |

| D室(186呎) | 421.6萬-488.9萬元 | 346萬-401萬元 | 354萬-411萬元 |

| E室(249呎) | 542.7萬-628.3萬元 | 445萬-515萬元 | 456萬-528萬元 |

| F室(192呎) | 404.6萬-478.2萬元 | 332萬-392萬元 | 340萬-402萬元 |

表: 曼翹第二張價單

| 訂價 | 即供價 | 建築期價 | |

| B室(250呎) | 683.2萬-690萬元 | 560.2萬-565.8萬元 | 573.9萬-579.6萬元 |

| C室(186呎) | 513.3萬-518.4萬元 | 420.9萬-425.1萬元 | 431.2萬元-435.4萬元 |

| D室(186呎) | 518.4萬元 | 425.1萬元 | 435.5萬元 |

| E室(249呎) | 666.2萬-693.3萬元 | 546.3萬-568.5萬元 | 559.6萬-582.3萬元 |

| F室(192呎) | 507.1萬-537.9萬元 | 415.8萬-441.1萬元 | 426萬-451.8萬元 |

表: 曼翹第三張價單

| 訂價 | 即供價 | 建築期價 | |

| A室(232呎) | 642.3萬-761萬元 | 526.7萬-624萬元 | 539.5萬-639.2萬元 |

| B室(250-334呎) | 717.6萬-1,107.6萬元 | 588.4萬-908.2萬元 | 602.8萬-930.4萬元 |

| C室(186-333呎) | 425.9萬-465.6萬元 | 435.6萬-902.4萬元 | 446.2萬元924.4萬元 |

| D室(186呎) | 421.6萬-488.9萬元 | 435.6萬-481.1萬元 | 446.2萬-492.8萬元 |

| E室(249呎) | 542.7萬-628.3萬元 | 582.5萬-618.3萬元 | 596.7萬-633.4萬元 |

| F室(192呎) | 404.6萬-478.2萬元 | 438.9萬-465.9萬元 | 449.6萬-477.3萬元 |

大部份單位可選用即供+舊按保

由於樓花期少於一年,加上可借舊按保上車,也就是400萬以下可以借取最高90%按揭、400萬-450萬元的物業最高可借取80%-90%按揭,但貸款上限為360萬元;而600萬元以下物業則可以借取最高80%按揭。在首張50個單位價單中,開放式單位只有「15樓F室」折算高於400萬元,而一房單位也全數高於400萬元,均不能透過「舊按保」借取90%上車。

建築期付款辦法+新按保

但如果真的對90%按揭有需求的話,有沒有辦法呢? 答案是有的。就是採用「新按保」。但新按保規定必須在物業落成時才可申請,故買家必須選擇「建築期付款」,待物業落成時才申請「新按保」上會。根據「新按保」條款,800萬以下物業可借取最高90%按揭,故「曼翹」全數單位也符合資格。但值得留意一點,選擇「建築期付款」買家,女果提前成交可獲取1%的回贈,但若借取「新按保」的買家,則未能獲取提前成交的現金回贈,因需於樓花期內上會才可獲現金回贈。

供款實例

表: 供款實例 (入場單位: 6樓F室、192呎、訂價404.6萬元)

| 即供 | 即供+舊按保 | 建築期+舊按保+提前成交 | 建築期+新按保 | |

| 樓價 | 332萬元 | 332萬元 | 339.8萬元 | 339.8萬元 |

| 首期 | 40%: 132.8萬元 | 10%: 33.2萬元 | 10%: 33.98萬元 | 10%: 33.98萬元 |

| 貸款額 | 60%: 199.2萬元 | 90%:298.8萬元 按保: 12.9978萬元 | 90%: 305.82萬元 按保: 13.3萬元 | 90%: 305.82萬元 按保: 15.3萬元 |

| 月供 | 7,870元 | 12,320元 | 12,609元 | 12,688元 |

| 月入 | 18,851元 | 29,506元 | 30,198元 | 30,388元 |

| 第一筆資金 | 約145萬元 | 約45萬元 | 約46萬元 | 約46萬元 |

| 現金回贈 | — | — | 3.398萬元 | — |

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")