2021年新地推盤步伐不似預期,第一個較矚目的樓盤,已是屯門「御海灣二期」,合共提供406個單位,面積由255至731呎。跟去年推售的「御海灣一期」相比,今次位置相對臨海,二期過半單位能望到較遼闊的「青山灣」海景。樓花期也較短,預計關鍵日期2021年6月30日,故能用現貨市場的租務去衡量其租務潛力。我們會透過一文闡述「御海灣二期」的開則及其揀樓攻略,並跟一期作出對比。

快速跳往:御海灣二期開價、項目背景、區內二手市況、景觀分析、交通配套、示範單位VR Tour、平面圖分析、付款辦法與價單

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

御海灣二期資料

| 樓盤名稱 | 御海灣II / 御海灣2期 |

| 位置 | 屯門海皇路23號 |

| 單位數目 | 406個單位 |

| 面積 | 255呎-731呎 |

| 戶型 | 開放式: 255呎 (24個) 1房: 299呎-305呎(96個) 1房+儲物室: 343呎-397呎(94個) 2房: 419呎-456呎(162個) 3房: 501呎(22個) 特色: 397呎-731呎(10個) |

| 車位 | 32個 |

| 校網 | 71校網 |

| 關鍵日期 | 2021年6月30日 |

| 綠色建築認證評級 | 暫定不予評級 |

| 發展商 | 新地 |

| 官方網站 | http://www.regencybay2.com.hk/phase2/zh-hk |

| 示範單位地址 | 香港新界屯門海皇路 23 號 (現樓示範單位) |

御海灣二期開價

| 首批 | 88個 |

| 折扣額 | -22% |

| 平均呎價 | 23,615元 |

| 折扣後售價 | 18,420元 |

| 區內二手造價 | 嘉悅半島: 12,700元 南浪海灣: 13,000元 海典軒: 13,300元 |

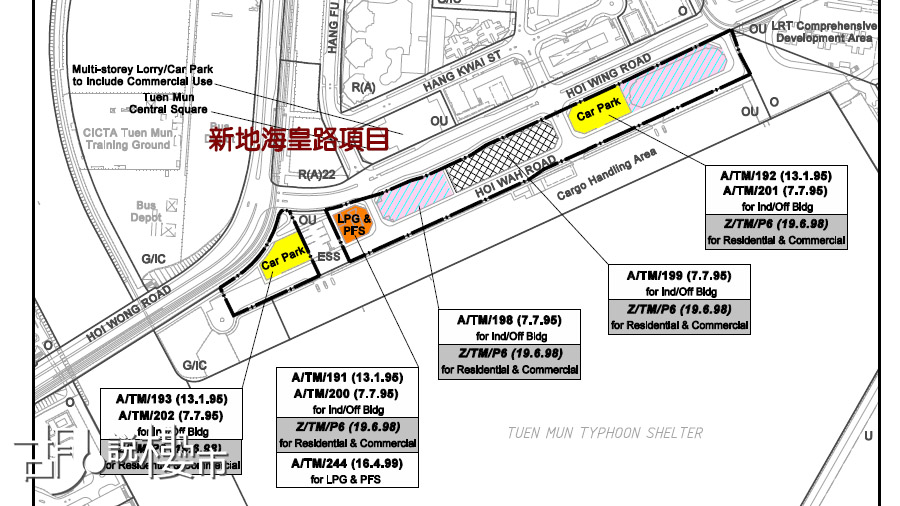

項目背景

前身為「政府、機構及社區」用地

「御海灣一期」的揀樓攻略中,我們已經說過「御海灣」實際位置在「恒富街及海榮路」交界。這幅前身屬「政府、機構或社區」用地,被政府視作住宅供應量,連同屯門東的用地改劃住宅。縱然當時周邊屋苑「南浪海灣」居民向城規會反對,但最終政府仍成功改劃,並在2015年5月推出土地招標,用地可建樓面354,566呎,終被新地以13.19億元投得,每呎地價3,720元。

新地在2020年7月推售第一期

新地把項目分兩期推出。2020年7月推出項目的一期,2020年7月推首批單位,開出全屯門區新高均價17,377元,若想詳細了解「御海灣」的背景及其他特色,則可以按這裡跳往了解。至於今次推售第二期能挑戰更高價是否合理,則要視乎市況變化、及樓盤各方面條件才能定奪。

區內二手市場

南浪海灣

最能夠跟「御海灣」比較的樓盤,一定數到附近的三個樓盤,包括「海典軒」、「南浪海灣」及「嘉悅半島」。三個屋苑均主打兩至三房。其中位於「恒富街23號」的中國海外牽頭,連同僑光置業、大昌集團及菱電物業合作發展的「南浪海灣」,共設有5座1,264個單位,主打兩至三房單位,實用面積由523-842呎。截至2021年4月止,屋苑平呎價約為13,000元,較去年同期上升了約1,000元呎,一個兩房單位的入場價約為675萬元,較去年640萬元賣貴約半成;而三房單位則大約900萬元入場。

嘉悅半島

區內「嘉悅半島」則由嘉華所發展,兩座共430個單位,面積由438-610呎之間。這個樓盤在2002年時在市況極低迷時推售,發展商更要出動「定額供息」的手法來吸客,首兩年供息不供本,當年折實呎價約2,880元左右,來到今天當然不止這個水平。截至2021年4月止。屋苑平呎價約為12,700元,一個兩房單位的入場價約為600萬入場。

海典軒

位於「海珠路2號」的「海典軒」,由信和發展。這個標榜戶戶設有露台的項目,兩座物業共提供544個單位,面積由460-647呎。對比去年的二手平均造價也看得出樓價有輕微上升,截至2021年4月止,屋苑的平均呎價進一步上升至13,296元呎,一個兩房單位的入場價位,由去年的600萬元升至630萬元左右,升幅約為半成。

區內二手市況

| 南浪海灣 | 嘉悅半島 | 海典軒 | |

| 地址 | 恒富街23號 | 恒貴街1號 | 海珠路2號 |

| 座數 | 5座 | 2座 | 2座 |

| 伙數 | 1,264伙 | 430伙 | 544伙 |

| 面積 | 523-842呎 | 438-610呎 | 460-647呎 |

| 車位 | 254個 | 62個 | 78個 |

| 入伙期 | 2000年4月 | 2002年6月 | 2004年9月 |

| 2020年6月平均呎價 | 12,000元 | 13,440元 | 12,900元 |

| 2021年4月平均呎價 | 13,000元 | 12,700元 | 13,296元 |

| 入場價 | 675萬元 | 580萬元 | 630萬元 |

| 發展商 | 中國海外、僑光置業、大昌集團、菱電物業 | 嘉華地產 | 信和 |

胡.說評析

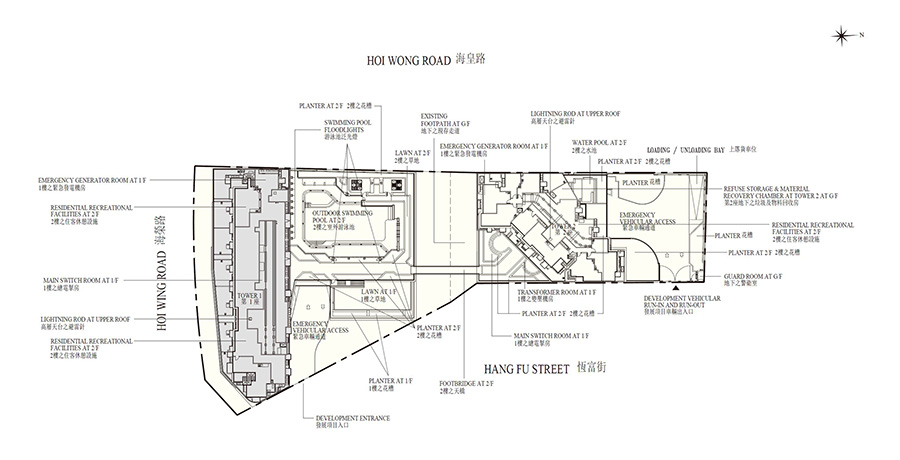

1. 景觀位置上比一期臨海

樓盤以南(D-K室)

「御海灣二期」為一層十七伙高密度設計,景觀主要分南北向兩大類,其中一線之選為向南,樓盤三房及大部份兩房也扭向這邊,包括「D-K室」。單位前方可望「屯門避風塘」,高層望「青山灣」及「大嶼山」。不過屋苑一路之隔用地為「工業用地」,曾有業主申請改劃為住宅及商業用途,卻因未能配合環境及交通而不獲批。規劃署建議該「工業用地」保留原有用途,最高可用五倍地積比率發展,樓高最高35米,大約是新地樓盤的三分一左右,所以基本上最低樓層也避得過工業用地,可飽覽一線海景。

樓盤以北(A-B室、L-S室)

樓盤朝向北面的單位,包括「A-B室」及「L-S室」,主要為開放式、一房、一房儲物室及一個兩房單位,景觀就會朝向一期內園方向。但由於一期跟二期之間隔了室外泳池及行人天橋,故景觀不會太過壓迫,反而因向內園關係,可以避過「海榮路」的噪音問題,故不似向南「C-L室」單位,需要進行噪音緩解措施。

樓盤以東(C室)

跟一期的擺位有一點點分別,一期向東的單位會較捱近「屯門中央廣場」,而不會跟「南浪海灣」面貼面。但望到「屯門中央廣場」的單位為數不多,主要以C室的客飯廳及睡房為主。 不過「C室」單位的儲物室有一大遍玻璃窗也會安裝了磨砂裝置,故理應不會望到太多商廈景。

2. 景觀阻擋不及一期嚴重

不受巴士車廠重建影響

整個「御海灣二期」西面,是「九巴及城巴屯門南巴士車廠」,但這幅接近六公頃的用地,民政事務局早於08年已計劃收回土地,並準備興建400米標準運動場,內圍包括十一人標準天然草地足球場、鉛球投擲區、障礙賽設備,同時附設5,000個座位看台。西面也有輕鐵站會產生噪音,二期沒有把單位扭向這邊。不過部份捱得較近這邊的單位,即使不是正望該景觀,也要進行相關噪音緩解措施。

不受屯門泳池及公屋用地影響

整個「御海灣」西北為「屯門泳池」,擬建的「屯門延線」,即由西鐵站「屯門站」延伸至「屯門碼頭」的鐵路,會在這區加建一個站,「屯門泳池」會拆走而興建6000-7000個私樓,以及13,000個公營房屋,但二期卻不會望到;另外樓盤以北佔地0.44公頃,會改劃為2座30層高公屋,提供560個單位,預計容納人口1,460人,對一期有影響,但對二期則沒有景觀上的阻擋。

如要看一期的揀樓攻略,可點擊以下連結跳往:

3. 高密度設計留意垃圾房位置

「御海灣二期」只得一座大廈,合共提供406個單位,開則屬較高密度設計,劃為一層十七個單位。由於每層只設有一個垃圾房,位置較捱近C、D、E室。有人可能不喜歡住得近垃圾房,因擔心有垃圾味道;但因「御海灣二期」採長走廊設計,住得較遠離垃圾房的買家,包括在另一端走廊盡頭的「J、K、L、M室」,日後也需要攜著家居垃圾前往垃圾房,生活也未必太過方便,自己在揀樓時需作出衡量及取捨。

4. 交通配套略有輕微改善

屯門延線增設中間站

拍扳興建的「屯門延線」會在屯門泳池增設一個站,故日後樓盤也有鐵路效應。由樓盤前往泳池只需約一至兩分鐘的步距。政府在2020年5月宣布會展開詳細規劃及設計工作,「屯門延線」總長2.4公里,工程造價114億元,港鐵會以「擁有權模式」發展,計劃在2023年動工,並在2030年落成。

屯赤隧道正式開通

「屯門延線」有待興建,但「屯赤隊道」卻正式開通。這條稱為「屯門至赤鱲角連接路」一部份的基建,共分兩段落成。其中北面段就是把屯門跟赤鱲角連接起來,由於入口在屯門南位置,對屯門碼頭一帶的居民往來機場會更便捷。北面段是由一條長約5公里的雙線雙程海底行車隧道,把港珠澳大橋香港口岸、及屯門南的「望后石」貫穿,再透過一條長約2公里的天橋、及一段行車隧道接駁至區內道路網。由於「御海灣二期」接近現樓發售階段,可能吸引一批對屯赤概念有憧憬的投資者進駐。

至於相關「屯赤隧道」的報道,可按這裡跳往:

往來市區交通選擇有限

當然除了上述所指的因素外,「御海灣」往來市區的交通仍有待改善。「御海灣」的車位供應也很有限。一期只提供19個車位,以一期263個單位計,差不多13.8戶才能分一個車位;而二期提供32個車位,按單位計算也差不多12.7戶才有一個。因此,前往市區的話,似乎業主也必須透過輕鐵搭五個站前往「西鐵屯門站」再轉西鐵;又或者依賴小巴及巴士。附近設有三輛巴士,包括「城巴962」前往銅鑼灣、「九巴259D」經屯門公路及龍翔道前往藍田及油塘一帶,但行車時間需時逾一小時。

| 地區 | 車費 | 時間 | |

| K52 | 屯門站 | 4元 | 06:00-23:40 |

| 962 | 中環、銅鑼灣 | 18.8元 | 05:50-23:45 |

| 259D | 藍田、油塘 | 16.6元 | 05:50-12:30 |

5. 屋苑周邊配套未有完善

屋苑配套跟去年分別不大

雖然項目日後有小型商場,但暫時未知開業時間,暫時仍要依賴樓盤對面「屯門中央廣場」內的小型商舖及酒樓,小型商舖均以補習社等為主。最新的民生配套要前往「海典軒」,基座設有兩層高小型商場,下方有一個超市;或可步行約十五分鐘前往「友愛邨」公屋商場,該處設160間商舖。

樓盤跌入71區校網

至於校網方面,「御海灣二期」跌入「71校網」,剛好跌出了「70校網」。「71校網」也有不少區內的一線學校選擇,包括遠至掃管笏的李金小學、鄭任安夫人千禧小學也在選擇之列。

屯門區71校網

| 學校名稱 | 資助類別 | 統一派位學額 |

| 中華基督教會拔臣小學 | 資助 | 17 |

| 青山天主教小學 | 資助 | 46 |

| 伊斯蘭學校 | 資助 | 58 |

| 興德學校 | 資助 | 83 |

| 路德會呂祥光小學 | 資助 | 54 |

| 博愛醫院歷屆總理聯誼會鄭任安夫人學校 | 資助 | 32 |

| 博愛醫院歷屆總理聯誼會鄭任安夫人千禧小學 | 資助 | 43 |

| 聖公會蒙恩小學 | 資助 | 55 |

| 保良局西區婦女福利會馮李佩瑤小學 | 資助 | 45 |

| 東華三院鄧肇堅小學 | 資助 | 57 |

| 仁濟醫院何式南小學 | 資助 | 51 |

| 仁愛堂劉皇發夫人小學 | 資助 | 79 |

| 順德聯誼總會李金小學 | 資助 | 52 |

| 順德聯誼總會胡少渠紀念小學 | 資助 | 30 |

| 順德聯誼總會何日東小學 | 資助 | 60 |

胡.說評分

因此,在衡量及歸納各項因素後,按位置交通、配套、間隔及景觀等因素,雖然「屯赤隧道」通車,但對外交通仍未算十分方便,我們維持2分;配套也沒有大改善下,我們只能給予1分。至於間隔則算多樣化,由開放式至三房也有提供,且一房還劃分一房及一房連儲物室開則,故給予3分;而景觀也較一期優勢,可以望到海景,我們建議給4分。以20分為滿分的話,我們《胡.說樓市》編輯團隊共給予樓盤10分。

《胡.說樓市》團隊評分

| 位置及交通 | 2分 |

| 配套 | 1分 |

| 間隔 | 3分 |

| 景觀 | 4分 |

| 總分 | 10分 |

示範單位VR Tour

G室(437呎): 兩房戶型,清水示範單位

M室(305呎): 一房戶型,經改動示範單位

平面圖分析

開放式單位(24個)

按樓價排序

今次樓盤共有406個單位,開則尚算多樣化,由開放式至三房均有提供。如果真的鍾情開放式或三房買家,則只需按樓價作排序便可以,因為兩個戶型各只有一柱提供。

開放式單位有玄關位

全盤只得一柱單位為開放式戶型,就是面向北面望向內園的「S室」,只得24個單位,剛好在電梯毗鄰,單位面積255呎。要留意開放式單位中,開放式廚戶與洗手間之間形成了一條約3.2米的玄關及走廊,客飯廳的主體面積只餘下104呎,大約等於普通新盤主人房略大一點的空間。

一房單位(96個)

四柱純一房景觀沒差異

樓盤一房單位,今次共有190個,但內裡卻可再細分為「純一房」及「一房連儲物室」單位。「純一房」戶型共有四柱,共有96伙,分為N、P、Q室299呎;以及M室305呎。四柱單位均全數扭向內園,主要看看間隔有什麼分別。

選細不選大(首選NPQ室、次選M室)

大細「純一房」間隔有約6呎差距,但因量度內櫳面積,四柱單位卻沒有分別,反而M室因睡房的牆身貼著後樓梯,間隔牆需要自己一力承擔計入實用面積才擴大了空間。因此,「純一房」的揀樓攻略,應該要「選細不選大」,先選「N、P、Q室」,而次選「M室」。

一房連儲物室(94個)

「一房連儲物室」也有四柱單位,共有94個單位,適合預算有限,但卻希望住到兩房的買家,這類「一房連儲物室」可以作為小兩房看待,分別為「A室」(366呎)、「C室」(367呎)、「L室」(397呎)及「R室」(343呎)。

「C室」及「L室」需作噪音緩解措施

方位上,「C室」及「L室」均位於兩端走廊末端,其中「C室」向東望屯門中央廣場景,儲物室的玻璃窗會較闊,達兩米以上,但卻採用了一種磨砂玻璃窗,除非打開窗否則望不到街景;「L室」望向內園,但其儲物室則有一側細窗可望海景,但窗戶比例細,故海景比例狹窄,更重要是兩個單位均需進行噪音緩解措施;反觀「A室」及「R室」純內園景。所以相對而言,若純粹比較景觀,我們會建議先選擇「A室」及「R室」內園景,較「C室」及「L室」吸引。

大細反映在客飯廳及是否設玄關

如果按面積計算,則「L室」的面積最大,差不多達至兩房級別的397呎;而其餘「A、C、R室」則介乎343-367呎之間。兩款開則上的分別,「A、C、R室」的睡房及儲物室屬飛機則,分別入門口的左右兩邊;而「L室」則屬眼鏡房開則。我們按其內櫳面積量度,給大家評估一下其空間之見使度。你會發現面積較大的單位主要反映在客飯廳,以及是否設有玄關。但反觀睡房及儲物室等面積則差異不算很大,故需自行衡量自己對玄關的興趣有多大。

露台擺位

還有一點分別想提一提,就是露台的擺位。開則上呈飛機則的「A、C、R室」其露台都呈橫行設計,打開露台門外望的景觀會較遼闊一點;反觀呈眼鏡房則的「L室」,其露台則呈窄長型,深度較大一點,但卻會予人較迫狹的感覺。

| R室(343呎) | A室(366呎) | C室(367呎) | L室(397呎) | |

| 客飯廳連廚房 | 140呎 | 144呎 | 148呎 | 161呎 |

| 睡房 | 71呎 | 62呎 | 62呎 | 73呎 |

| 儲物室 | 39呎 | 43呎 | 42呎 | 44呎 |

| 洗手間 | 31呎 | 30呎 | 31呎 | 30呎 |

| 露台 | 22呎 | 22呎 | 22呎 | 22呎 |

| 玄關 | — | — | 18呎 | 13呎 |

兩房單位(160個)

一房儲物室 VS 兩房單位

兩房單位佔二期較高比例,合共有160個單位,分布於七柱單位上,包括「B室」(420呎)、「E及F室」(448呎)、「G室」(437呎)、「H室」(440呎)、「J室」(433呎)、及「K室」(456呎)。但由於兩房單位全數均設有工作平台及露台,佔了實用面積39-43呎,比起一房連儲物室只得22呎露台,大了17-21呎。因此,別以為買兩房的內櫳會大得過一房連儲物室,實情這只是錯覺。我們建議,若非特別鍾情露台住戶,可先選擇「一房連儲物室」、次選「兩房」,因為比較一下內櫳面積(見下表),你會知道分別沒有想像中大。

B室為唯一望內園兩房

當然一定有人堅持要選擇純兩房,揀樓上應怎抉擇呢? 在景觀上,「B室」屬二期中唯一一柱向北望內園單位,也是唯一不進行噪音緩解措施的單位,其面積也是最細的兩房開則;反觀餘下單位則全數向南望「青山灣」海景。如果鍾情內園,也不用考慮太多,直接選擇「B室」。

海景兩房的房間擺位

如果鍾情向海戶,餘下六柱開則實情可再細分三類,包括「E及F室」;「G、H、J室」及「K室」,當中最主要分別是睡房布局。「E及F室」的主人房呈橫向設計,景觀角度較遼闊;相比之下,「G、H、J室」的睡房未及「E、F室」開揚。餘下的「K室」位於單邊位,其中一間房間縮了入較後方位置,且其轉角窗闊度窄,又屬固定窗及減音窗,房間較暗。如果純粹在海景上作抉擇,會剔走K室不選擇。

| K室(456呎) | |

| 客飯廳 | 173呎 |

| 房間1 | 77呎 |

| 房間2 | 78呎 |

| 洗手間 | 31呎 |

| 露台及工作平台 | 43呎 |

「E及F室」(448呎)VS「G、H、J室」(433-440呎)

至於餘下單位怎排序,可再按內櫳面積實用程度而定奪。純粹比較兩款開則,你會發現面積略細一點的「G、H、J室」,內櫳反而實用一點。相信背後跟「E室及F室」貼近電梯有關,兩邊厚牆身高達350及450毫米蠶食了櫳面積。所以在兩房選擇上,我們建議把「G、H、J室」列為首選;而「E及F室」則為次選。

| E、F室 (448呎) | G室 (437呎) | H室 (440呎) | J室 (433呎) | |

| 客飯廳 | 168呎 | 168呎 | 168呎 | 168呎 |

| 房間1 | 78呎 | 79呎 | 83呎 | 83呎 |

| 房間2 | 65呎 | 66呎 | 66呎 | 66呎 |

| 洗手間 | 30呎 | 30呎 | 30呎 | 30呎 |

| 露台及工作平台 | 40呎 | 40呎 | 40呎 | 40呎 |

| 揀樓次序 | 第四選擇 | 第二選擇 | 第三選擇 | 首選 |

「G、H、J室」怎選擇

可能你會問,「G、H、J室」之間又該如何抉擇呢? 三個單位分別「G室」(437呎)、「H室」(440呎)及「J室」(433呎)。結論是首選「J室,因為三個單位的客飯廳、洗手間、及客房面積均等,唯獨是主人房會有分別,當中你又會看見面積433呎「J室」,其主人房有83呎,面積竟拍得上毗鄰面積440呎「H室」,主因「J室」並沒有太多公用面積需攤分,反觀「C及H室」也會外接「特低壓設備房」,兩幅達250毫米牆身厚度需計入室內。

三房單位(22個)

按樓價排序

由於三房只得一柱「D室」有提供,面積501呎,分層只得22伙。鍾情三房買家可按樓價高低,再因應自己的能力排序。

留意客房轉角窗較窄

三房的方位上較扭向南,可以望到一線海景單位。雖然廳房也做到同向,但其中一間客房則處於較後位置,窗戶屬於轉角窗比例很細,少於一米的闊度,故房間定必會較暗,且轉角窗一邊為固定窗戶、另一邊則為減音窗。但跟一期的三房對照,客房一樣採光度不足,但客房呈鑽石形開則,不及二期三房般方正。

付款辦法與價單

價單拆解

呎價再創屯門區新高

發展商第一張價單在2021年4月15日發出,首批88個單位,扣除最高22%的折扣後,平均呎價18,420元呎。雖然屯門碼頭二手樓,對照去年升值半成;看看今日「御海灣二期」開價,比起一期貴了6%,似乎也只是反映了大市走勢。但值得留意,一期在2020年6月開售,當時首張價單均價17,377元,年一期的價格已開出全屯門區最貴價的新盤,今日二期再創新高,這是否足以把加價合情化呢? 還有一點要留意,「御海灣二期」兩房400幾呎,折到實680萬入場;同一資金,你在「南浪海灣」、「海典軒」行一轉,兩房630萬-675萬元,但住大足足一百呎。「御海灣二期」最貴兩房827萬,差不多已可在區內二手買一個三房單位。

| 御海灣二期 | 御海灣一期 | |||

| 首批平均呎價 | 18,420元 | 17,377元 | ||

| 開放式單位 | — | — | 468.8萬-511萬元 | 21個 |

| 一房 | 568萬-609萬元 | 23個 | 556萬-618萬元 | 43個 |

| 一房連儲物室 | 650萬-687萬元 | 21個 | — | — |

| 兩房 | 680萬-827萬元 | 44個 | 636萬-714萬元 | 24個 |

| 三房 | —- | — | — | — |

租值只有1.8厘

其次,正因為它已經為現樓發售,我們認為用現樓價租值來衡量最適合。現時區內二手樓「南浪海灣」、「海典軒」或「嘉悅半島」呎租25-30元左右,用這個租值來推算「御海灣二期」的回報,在未扣除管理費開支後,回報也只有1.8厘,遠低於大市2.6厘水平。縱然「屯赤隧道車」下,或許會吸引潛在東涌租客,但機組人員會由東涌搬過來屯門,也是貪租金較相宜一點吧。現在「南浪海灣」、「海典軒」或者「嘉悅半島」兩房,企理一點的單位月租12,000-13,800元,如果真的付出如此高昂的租金,又何不留守東涌,而要搬入屯門?

付款辦法拆解

當然,發展商高溢價是否有承接,還需視乎付款辦法能否配合。今次發展商共有三種付款辦法,包括「60天付款辦法」、「90天付款辦法」及「360天付款辦法」。表面上看似很簡單,但因發展商也有提供一按、二按、120%按揭等,以及配備一些印花稅過渡性貸款等補助,當中有不同運用的情景,故實情也相當花多眼亂。不過,在這裡有一點要先說明,就是由於今次已接近現樓推售,若果發展商付款辦法並不是特別吸引,由於首張價單全數低於1,000萬元,故理應先選取傳統銀行按揭上會,之後再申請按揭保險。我們會在下文詳細拆解各款付款辦法的優劣。

| 付款方法 | 支付條款 | 基本折扣額 | 現金回贈 | 最高折扣額 |

| 60日付款辦法 | 簽臨約: 5% 簽臨約後60天: 95% | -22% | — | -22% |

| 90日付款辧法(不選印花稅優惠) | 簽臨約: 5% 簽臨約後75天: 5% 簽臨約後90天: 90% | -19% | 1. 不選擇二按: 樓價3% 2. 提前成交: 樓價1% | -22.24% |

| 90日付款辦法(選擇印花稅優惠) | -11% | 1. 印花稅回贈: 樓價9% 2. 不選擇二按: 樓價3% 3. 提前成交: 樓價1% | -22.57% | |

| 360天付款辦法(不選擇印花稅優惠) | 簽臨約: 5% 簽臨約後75天: 5% 簽臨約後210天: 5% 簽臨約後360天: 85% | -17% | 1. 不選擇二按: 樓價3% 2. 提前成交: 樓價1-2% | -21.15% |

| 360天付款辦法(選擇印花稅優惠) | -9% | 1. 印花稅回贈: 樓價9% 2. 不選擇二按: 樓價3% 3. 提前成交: 樓價1-2% | -21.74% |

60天付款辦法

可配合新舊按保上會

「60天付款辦法」可視為「即供」方案看待,買家需在售樓處簽署臨約時先支付5%,餘額95%則在簽臨約後60天內繳清,意味買家有約兩個月時間找銀行造按揭,而買家也可享有22%的折扣額。不過在這裡有兩點要說明。第一,跟以往「即供」方式有別,由於「御海灣二期」已接近現樓,其關鍵日期在2020年6月30日,也就是在兩個月後便交樓,理應選擇「60天付款辦法」可趕及搭配「新按保」上會 (註: 新按保必須在物業落成才可申請),這點是以往樓花盤所不能享用的。而且只要銀碼跌入「舊按保」門檻,即600萬以下的物價業,買家還可選用「舊按保」(註: 舊按保的物業的樓花期必須少於12個月)。

「60天付款辦法」VS 「90天付款辧法」

第二,如果你細心看看上表,你會見到「90天付款辦法」配備更多上會方案,其成交期可拉得更長一點,但反而其折扣額介乎22.24%-22.57%,比起「60天付款辦法」折扣額22%還要高。明明遲成交反可獲更高折扣額;愈早成交則只有更少折扣額,這不是有點匪夷所思嗎? 兩種方式的分別在於支付訂金模式。選擇60天付款方式,在成交前只需預備5%訂金、但90天付款辧法則要預備10%訂金。

靈活付款安排削弱「60天付款辦法」吸引力

但實情分別也不大,因為今次發展商對支付訂金提供了靈活度,如果你選用了「90天付款辧法」,但能早一點找清尾數,雖然你此時可能支付了不足10%訂金,但發展商卻容許如此安排。由於可獲取的折扣額更高,背後有更多後備上會方案,加上純粹從借取按揭保險的角度看,你不會因選用了「90天付款辧法」,令你在成交前支付較高比例訂金,而影響最終90%按揭安排。因此,在「60天付款辦法」及「90天付款辧法」之間,我們《胡.說樓市》編輯部建議,申請者要首選「90天付款辦法」,而棄選「60天付款辦法」。

90天付款辧法

被視為應該首選的付款方法「90天付款辧法」,可能你會問,究竟其付款模式即如何? 答案是買家在售樓處簽臨約後,你先支付樓價5%,之後在簽臨約的75天內加訂5%,餘額90%則在簽臨約後90日內找清,意味買家有大約三個月找尋銀行承造按揭。但因為發展商配備不同上會方案,故在買家眼前,你還要作多項抉擇。為方便你作出選擇,我們《胡.說樓市》編輯部就擬定了三條問題,大家問一問自己就能作出擇。

問題1: 你有沒有足夠資金支付「印花稅」? 需否發展商協助?

選用印花稅優惠 VS 不選用印花稅優惠

印花稅是頗沉重的開支,但買家卻要現兜兜繳付,尤其是在支付了物業訂金後,大家未必有足夠閒錢來支付印花稅。所以選用「90天付款辦法」的買家,發展商提供了印花稅過渡性貸款給買家,但當然代價是選用「印花稅優惠」的話,你所獲取的基本折扣額會較少,不選用發展商「印花稅優惠」可直接獲得「售價8%」的折扣,即基本折扣額高達19%;反觀選用發展商的「印花稅優惠」,起首的折扣額只有11%,但之後會透過現金回贈方式在成交後回贈「樓價9%」。

應否選用「印花稅優惠」呢?

我們建議有需要可選用的,因為即使選用了「印花稅優惠」,你也可以獲取現金回贈,但當然在批按揭金額會較少;但若從實質優惠來看,其實質折扣額比不選用「印花稅優惠」為高。但如果你真的選用,你必須在售樓處簽臨約一刻就需要作出抉擇。會視乎你需要繳付的稅階而作出不同程度的貸款額。如果你屬於首置客,你本身只需繳付較低稅階,發展商可以借取印花稅的80%給你、或樓價上限3%,以較低者為準。如果你本身是換樓客、或持有多於一層物業,你本身就需要繳付劃一15%從價印花稅,發展商可借取當中的60%、或樓價上限9%,以較低者為準。

需要何時繳清「印花稅過渡性貸款」

如果真的選用了發展商的「印花稅過渡性貸款」,只要在「指定日期」前還清就可以免息。所謂「指定日期」,對於首置客固然是政府規定繳交印花稅的時間;但對於「先買後賣」的換樓客而言,由於他們在購入物業時需先預繳15%印花稅,並在入伙後一年內沽走物業才獲得退稅,對於這類換樓客來說,發展商也把相關「指定日期」延至沽出舊居的日期而定,理應就是物價入伙後的一年時間。

問題2: 你有沒有高成數按揭的需要?

傳統銀行上會

下一步,你便要考慮你是否需要借取高成數按揭,因為你選用的「90天付款辧法」,可衍生出多種上會方式。第一,你可以選擇最傳統的模式,即不借取按揭保險,即自己補足40%首期,僅向銀行承造60%按揭,這種方式所需要自己預備的第一筆資金較多,但供款卻會相對輕鬆。

發展商一按

如果對高成數按揭有依賴,你可以選擇發展商一按計劃。根據發展商的一按付款方法,買家可以借取最高75%按揭,按揭年期最長25年。視乎買家自己需否借盡75%,如果最終借貸額為70%,則首三年息率2.15厘,其後全期6厘;而最終借貨額介乎70%-75%,則首三年息率2.65厘,其後全期6厘。因在第四年起息率高達6厘,故務必要進行轉按。

| 70% | 70%-75% | |

| 首3年 | 2.15厘 | 2.65厘 |

| 4-25年 | 6厘 | 6厘 |

傳統銀行一按+發展商二按

若對高成數按揭有需求,你還可以選擇發展商的二按計劃,意思即是你先向銀行承造50%-60%一按,而在此以上部份的樓價則可借取最高25%二按,但有規定一二按相加最高只能借75%,二按部份最長可攤分25年還款。所以如果你真的選擇這個方案,你要計一計自己是否需借足25%,而背後當然看傳統銀行在一按上能批出多少而定。假如果你最終並不需要借足25%二按,例如你只借取20%二按,則首五年的息率為2.25厘,其後全期2.5厘;但如果你真的要借足,則息率全期為2.5厘。

| 20%二按 | 20-25%二按 | |

| 首5年 | 2.25厘 | 2.5厘 |

| 6-25年 | 2.5厘 | 2.5厘 |

| 提前還款回贈 | 首年: —- 第2-3年: 3% 第4年: 2.75% 第5年: 2.5% |

有一點要提一提,就是如果你沒有選用「二按」,發展商可提供樓價3%的現金回贈給你。不過如果你本身有需要二按,而沒有其他借貸方式,我們建議也可以選用。因為即使你選用了發展商二按,只要你在借貸後的第二至三年還清二按,也可以取得樓價3%的現金回贈,但謹記是在借取二按的第二至三年才有此優惠,否則去到第四年及第五年才找清,現金回贈會減少至2.75%及2.5%。

發展商120%按揭貸款延後上會

至於第三個方式,如果你也可以借取120%的按揭貸款,但前提是你的親人必須有物業在手。這個在新地付款辦法經常出現,就是透過物業抵押而批出的120%按揭計劃,當中90%作為物業的貸款;而餘下30%則用作償還舊有物業貸款。但整筆貸款為期三年,息率2.38厘。可能你會說只得三年供款,豈不供樓支出相當沉重? 但發展商也設置了還款方式,就是每月只需償還樓價0.5%,而這0.5%樓價會先用作支付利息,而多出的部份則會用來償還該90%的樓按。這個方案適合一些有樓在手,向傳統銀行做按揭難通過壓力測試的買家,可利用三年時間把物業沽走套現,並在三年後再透過轉按在傳統銀行借取按揭、以至新按保高成數按揭上會。

傳統銀行上會+按揭保險

最後一種模式,就是透過傳統銀行上會,之後再加借按揭保險。由於首張價單全數單位也在1,000萬元以下,而物業也屆現樓,故可以在傳統銀行一按以上,視乎購入物業的銀碼加借20-30%的按揭保險。800萬以下可借取最高90%按揭,800-900萬元最高可借取80-90%按揭,貸款額上限720萬元;而1000萬以下最最高借80%。

問題3: 你是否願意提前上會,以獲取最高現金回贈?

提前成交可有1%現金回贈

最後一步,你就要問一問自己是否希望提前上會,意即你在簽署臨約後75天內找清尾數,以獲取樓價1%回贈。在這裡要一提,以往我們經常說提前上會,打算申請新按保的買家便未必能夠享有現金回贈,背後理據是上會時物業尚未落成,但今次這個情況,卻未必適用於「御海灣二期」。

選用新按保買家也可獲提前上會回贈

因為要獲取提前上會的現金回贈,條件是必須在簽臨約後75天便要找清尾數。由於在75天後,「御海灣二期」理應已到達現樓,買家可申請新按保之餘,也能獲得現金回贈;如果樓價跌得入「舊按保」範圍,則只要能在簽臨約後75天內找清尾數,也能取得現金回贈。因此,今次只視乎你個人財政安排、以及銀行的審批進度而已。

360天付款辧法

成交期較長

「360天付款辧法」也跟「90天付款辦法」有相同的優惠,分別是成交時間、以及支付訂金模式不同。支付方式就是買家在售樓處簽臨約後先支付5%,之後在簽臨約後75天加訂5%,並在簽臨約後210天再加訂5%,因前後已支付了15%訂金,故餘額85%則在360天內找清,買家有約一年時間可找銀行上會。

借按揭保險買家留意

由於「360天付款辧法」也有印花稅優惠、印花稅過渡性貸款、一按、二按及120%按揭等安排,買家也必須問上述在「90天付款辦法」中提問的三條問題作抉擇,我們在這裡則不太累贅,唯一要提的就是因「360天付款辦法」的支付訂金方式,在成交前已支付了15%樓價,如果樓價跌入800萬元以下範圍,在選擇銀行按揭時可以選擇90%按揭上會,也因為選擇了「360天付款辦法」,你的最高按揭成數會縮減至85%而非90%,自己需要留意這一點。

付款實例

由於發展商的高成數按揭最高只能做到75%,似乎也侷準買家先選擇傳統銀行,因為透過傳統銀行承造按揭,借取按揭保險最高可做到80%-90%。為了讓大家更清楚不同付款辧法的情景,我們決定選用全盤最平的單位作計算。單位為「3樓Q室」,實用299呎的一房單位,訂價為727.95萬元,其可以選擇的供款模式如下:

60天付款辦法

| 60天付款辧法+不借按保 | 60天付款辦法+舊按保 | 60天付款辧法+新借保 | |

| 樓價 | 568萬元 | 568萬元 | 568萬元 |

| 首期 | 40%: 227.2萬元 | 20%: 113.6萬元 | 10%: 56.8萬元 |

| 貸款額 | 60%: 340.8萬元 | 80%: 454.4萬元 按保費: 9.77萬元 | 90%: 511.2萬元 按保費: 25.6萬元 |

| 月供 | 13,466元 | 18,340元 | 21,210元 |

| 所需入息 | 32,250元 | 43,925元 | 50,798元 |

| 第一筆資金 | 245萬元 | 131.6萬元 | 74.8萬元 |

| 現金回贈 | — | — | — |

90天付款辦法

| 90天付款辦法+不借按保 | 90天付款辦法+發展商一按 | 90天付款辦法+發展商二按 | |

| 樓價 | 590萬元 | 590萬元 | 590萬元 |

| 首期 | 40%: 236萬元 | 25%: 147.5萬元 | 25%: 147.5萬元 |

| 貸款額 | 60%: 354萬元 | 75%: 442.5萬元 | 一按: 354萬元 二按: 88.5萬元 |

| 月供 | 13,987元 | 首3年: 20,187元 其後: 27,563元 | 首5年: 17,847元 其後: 17,937元 |

| 所需入息 | 33,500元 | 40,374元 | 42,523元 |

| 第一筆資金 | 254.7萬元 | 166.5萬元 | 166.5萬元 |

| 現金回贈 | 23.6萬元 | 23.6萬元 | 23.6萬元 |

| 90天付款辦法+120%按揭貸款計劃 | 90天付款辦法+舊按保 | 90天付款辦法+新按保 | |

| 樓價 | 590萬元 | 590萬元 | 590萬元 |

| 首期 | 10%: 59萬元 | 20%: 118萬元 | 10%: 59萬元 |

| 貸款額 | 90%: 531萬元 30%: 177萬元 | 80%: 472萬元 按揭保費: 148萬元 | 90%: 531萬元 按揭保費: 26.55萬元 |

| 月供 | 29,500元 | 19,048元 | 22,029元 |

| 所需入息 | N/A | 45,622元 | 52,762元 |

| 第一筆資金 | 78萬元 | 137萬元 | 78萬元 |

| 現金回贈 | 23.6萬元 | 23.6萬元 | 23.6萬元 |

360天付款辦法

| 360天付款辦法+不借按保 | 360天付款辧法+發展商一按 | 360天付款辦法+發展商二按 | |

| 樓價 | 662萬元 | 662萬元 | 662萬元 |

| 首期 | 40%: 264.8萬元 | 25%: 165.5萬元 | 25%: 165.5萬元 |

| 貸款額 | 60%: 397.2萬元 | 75% 496.5萬元 | 一按: 397.2萬元 二按: 99.3萬元 |

| 月供 | 15,694元 | 首3年: 22,651元 其後: 30,927元 | 首5年: 20,025元 其後: 20,126元 |

| 所需入息 | 37,588元 | 45,302元 | 47,713元 |

| 第一筆資金 | 290萬元 | 190.7萬元 | 190.7萬元 |

| 現金回贈 | 92.7萬元 | 92.7萬元 | 92.7萬元 |

| 360天付款辦法+120%按揭貸款計劃 | 360天付款辧法+新按保 | |

| 樓價 | 662萬元 | 662萬元 |

| 首期 | 10%: 66.2萬元 | 10%: 66.2萬元 |

| 貸款額 | 90%: 595.8萬元 30%: 198.6萬元 | 90%: 595.8萬元 按揭保費: 29.79萬元 |

| 月供 | 33,100元 | 24,718元 |

| 所需入息 | 不適用 | 59,200元 |

| 第一筆資金 | 91.4萬元 | 91.4萬元 |

| 現金回贈 | 92.7萬元 | 92.7萬元 |

如果認為我們的資訊有用,也記得讚好及追蹤我們的Facebook專頁、及訂閱YouTube頻道哦!

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往: