無論入市目的為何,只要持有多於一層物業的買家,也值得細看這篇文章,因為我們會一文闡述換樓客及投資客要留意事項,由加按套現、入息未能通過測試而需用「擔保人」上會、以至「先買後賣」或「先賣後買」的策略,都會作全方位剖析。

快速跳往:沽貨後租樓、以租養租、先買後賣、以擔保人方式借按保、先賣後買

換樓五大方式:

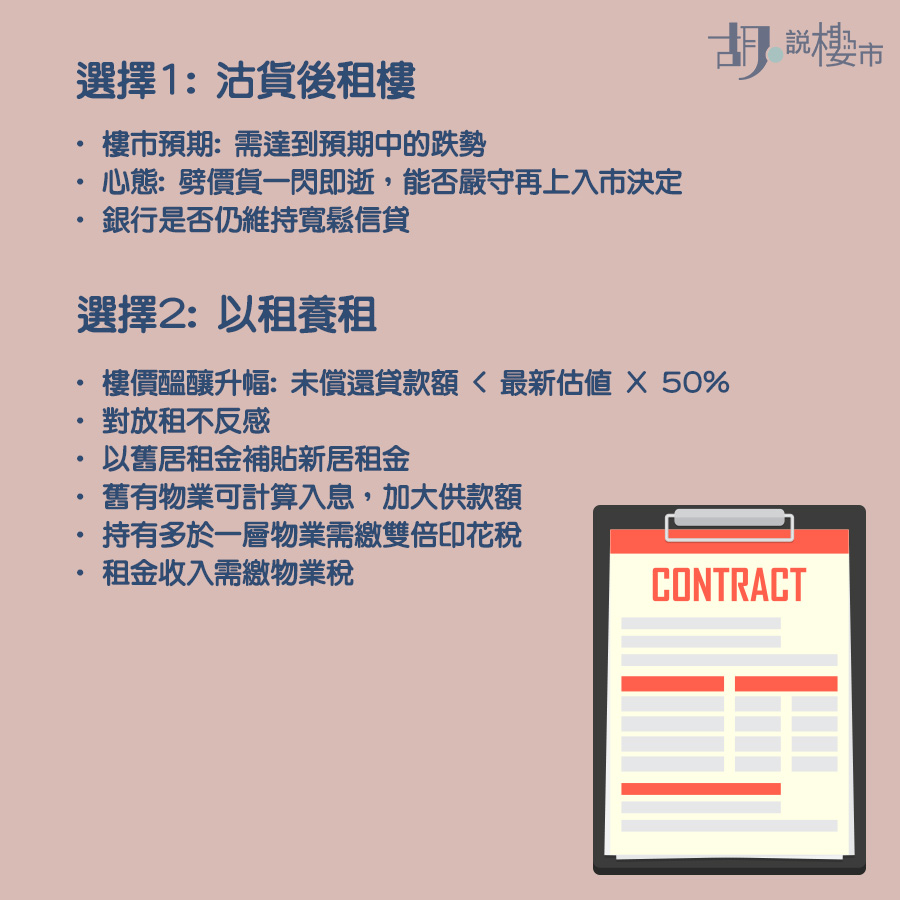

選擇1: 沽貨後租樓

部份原本已持有一層樓,現時部署改善生活環境的換樓客,他們眼前選擇會較上車客為多。看淡後市的會選擇沽貨後租樓;部份則會選擇沽貨後,靜待跌市時再吸納;部份則希望細屋搬大屋,盼最終能做到無縫交接,幾種抉擇下有什麼需要注意呢?

選擇放盤後租樓,再靜待時機去換樓,大前提要考慮樓市是否有預期中的跌勢,抑或樓市只屬「大漲小回」的調整格局。如果屬於後者,沽貨就等於「落錯車」;但若樓市真的出現終極一跌,由於過去經驗反映劈價貨僅屬曇花一現,屆時自己能否嚴格遵守「再入市」決定?自己又能否執到終極平貨?以及留銀行是否維持寬鬆信貸都是考慮點,否則分分鐘有平貨,但未必夠錢買。

事實上,租樓過程也有很多注意事項,從睇樓到成交都別做漏,這裡有詳細Checklist,可跳往查看。

「沽貨後租樓」考慮點

- 樓市預期: 需達到預期中的跌勢

- 心態: 劈價貨一閃即逝,能否嚴守再上入市決定

- 銀行是否仍維持寬鬆信貸

選擇2: 以租養租

如果本身屬於低價入市的業主,按現時物業升幅去看,本身已有很強防守性,退守放租坐擁高回報,與其沽貨離場般極端,可考慮「以租養租」,意即將手上單位放租,同時自己再在外面租大單位居住。但有上述選項的換樓客要符合幾個條件。

第一,現時持有物業需醞釀豐厚升幅。若本身物業仍有按揭在身,由於業主將自住物業出租,理論上需通知銀行,銀行會視乎情況為物業重新作按揭審批。一般情況,收租物業按揭成數最高五成。這也意味,未償還銀行按揭貸款金額,需低於物業最新估值的五成才可以。如果銀行發現單位非自住,業主有可能要補回降低按揭成數後的金額。

舉例,如果一個買家在三年前,以500萬元買入一層物業,現時未償還銀行貸款金額250萬元,而物業最新估值已升至700萬元,買家就等於符合出租門檻。因為以最新估值700萬元,承造五成按揭計,貸款額即350萬元 (700萬 X 50% = 350萬元),較原本償欠銀行貸款額250萬元高出100萬元,因此符合出租物業按揭門檻。

當然第二個條件,就是本身對放租沒有太大反感。有部份業主擔心遇上麻煩租客,偶然要幫助他們處理單位內櫳問題。但如果能夠克服這個關口,對於選用此操作的業主,理論上有較大彈性。因為他可以利用舊居租金補貼新居的租金,但同時也可因應自己的資金及自身需要,盤算是否連約賣樓套現;又或者是否選擇加按去增持多一個物業,變相業主不必在心急搵樓租的情況下而倉促沽貨,感覺上較實在一點。

更重要一點,「以租養租」對再置業有絕對好處。因為舊居租金收入,可以打六至七折計算為「入息」一部份,有助谷大業主再置業時的負擔能力。租金收入究竟如何可計入息,詳情可按這裡,我們有剖析「入息」詳細定義。

當然,將單位出租需繳交「物業稅」,以及要繳付「雙倍印花稅」,自己就需要計清楚。買樓收租後應怎樣填寫「物業稅」,這裡也附有連結解釋各項細節。

以租養租:

- 樓價醞釀升幅: 未償還貸款額 < 最新估值 X 50%

- 對放租不反感

- 以舊居租金補貼新居租金

- 舊有物業可計算入息,加大供款額

- 持有多於一層物業需繳雙倍印花稅

- 租金收入需繳物業稅

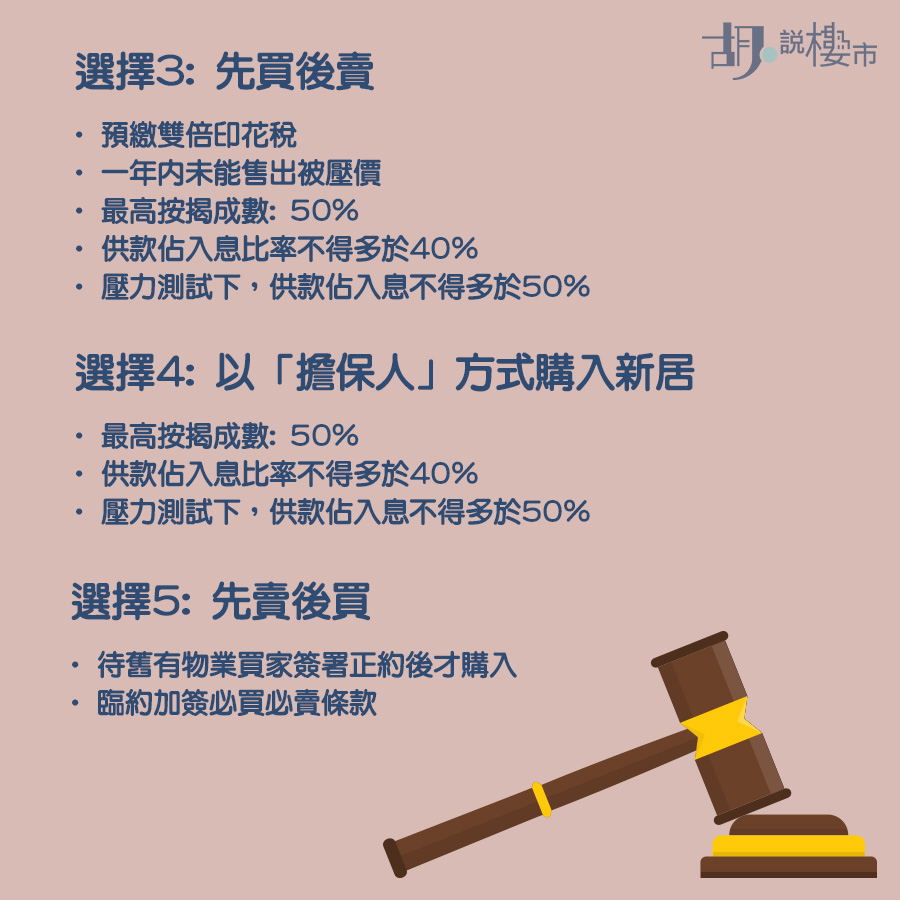

選擇3: 先買後賣

除了沽貨後租樓住、或者以租養租之外,其實換樓客還可以直接作樓換樓。如果在市況低迷時換樓,自己可能會以一個較低的價格售出自己物業,但同時卻可以低價購入新居,造成「低買低賣」的效果;反觀,若市況高企時進行相關操作,則會出現「高買高賣」現象。在旺市時換樓,最大問題是一旦尋找新居時遇上強硬業主,就需要花費更多心血及精力在價錢上周旋。另外對於需要透過舊居套現,從而升格至新居的換樓人士,最大掙扎還有應該「先買後賣」抑或「先賣後買」?

自從政府實施辣招調控樓市後,「先買後賣」 多了幾重考慮。首先,採取「先買後賣」的換樓客,由於在購入新物業後,舊有物業尚待沽出,變相等於同一時間會持有兩層樓。因此,稅局會要求換樓客在購買第二層物業時,需預繳15%「雙倍印花稅」。如果一年內成功賣甩舊居,業主可申請退稅。但一旦業主未能在限期內售出舊居,就未能夠取回稅項,所以屆時會否被迫要減價賣樓呢?是考慮要點之一。

其次,在承造按揭上,由於換樓客在購入的是第二層物業,銀行有機會以「二套房」方式計算按揭,包括「按揭成數」需下調一成,壓力測試也較為嚴格。舉例,一層原本可批出六成按揭的物業,銀行會下調至只有五成。例如第二套房樓價800萬元,一般來說可批出480萬元 (800萬 X 60% = 480萬元),但現在就只會批出400萬 (800萬 X 50% = 400萬元)。同時間,供款佔入息比率也隨之收緊。如果你只得一層樓,物業供款佔收入不得多於一半,加息三厘後的壓力測試,供款不得多於收入六成,但二套房買家一律向下調一成。

如果要清楚知道壓力測試及供款佔入息比率如何計算,可按我跳往。

另一個經常出現的疑問就是,由於舊居本身有物業按揭在身,是否需要先從收入中扣減舊居的每個月供款,之後才去計算第二層樓的供款呢? 答案並不是! 銀行是會一併計算兩層樓的供款總和,之後再對照入息,來評定供款佔入息比率及壓力測試。例如業主的舊居每月供款額為11,000元,而第二層樓供款額為19,000元,兩層樓相加的每月供款額為30,000元,在加息三厘後供款會上調至44,000元,以供款不可超過入息五成,他本身有88,000元收入,就可以通過負擔能力測試。

例子

| 舊物業 | 新購入物業 | 累計 | |

| 樓價 | 500萬元 | 800萬元 | 1300萬元 |

| 貸款額 | 300萬元 | 480萬元 | 780萬元 |

| 每月供款 | 11,000元 | 19,000元 | 30,000元 |

| 每月供款(壓力測試) | 17,000元 | 27,000元 | 44,000元 |

| 月入要求 | — | — | 88,000元 |

先買後賣:

- 預繳雙倍印花稅

- 一年內未能售出被壓價

- 最高按揭成數: 50%

- 供款佔入息比率不得多於40%

- 壓力測試下,供款佔入息不得多於50%

選擇4: 繼續持有舊物業,但以「擔保人」方式用另一半身份購入新居

部份人在換樓時,為了避免雙倍印花稅,會希望透過「加按」其舊有物業,並找尋另一半的身份購入新居。對於「加按」的實際操作,可以按這裡,詳閱「加按」的各項細節。 如果本身另一半的財政實力有限,舊居業主可能需以「擔保人」的角色,協助新居業主上會。

但其實做擔保人都有很多限制,未來買樓的難度亦會大增,如想知道資格與限制,可按我跳往。

舉例,業主舊居樓價500萬元,借取60%按揭,每月供款額為11,000元;而第二層樓800萬元,原有貸款額下調至五成情況下,即只能向銀行借400萬元,業主打算以擔保人方式申請按揭保險,並申請八成按揭,即會加借240萬元,但由於按揭保險的份額較原按揭高20%以上(一按50% + 按揭保險30%),故兩層樓的總供款額,不得多於兩人入息總和的35%;而在加息三厘後不得多於入息45%。

兩層樓的供款額相加為37,000元,供款佔入息不得多於35%,月入需達105,700元才可通過測試。在加息三厘後,兩層樓的供款額相加為53,000元,供款佔入息不得多於45%下,月入117,700元才可通過負擔測試。

例子

| 舊物業 | 新購入物業 | 累計 | |

| 樓價 | 500萬元 | 800萬元 | 1300萬元 |

| 貸款額 | 300萬元 | 一按(50%): 400萬元 按保(30%): 240萬元 | 940 |

| 每月供款 | 11,000元 | 26,000元 | 37000元 |

| 每月供款(壓力測試) | 17,000元 | 36,000 | 5300元 |

| 月入要求 | — | — | 117,700元 |

選擇5: 先賣後買

當然,換樓客除了「先買後賣」外,還可以選擇「先賣後買」。但採取這種操作的換樓客,就有幾點要留意。第一,如果換樓首期需透過舊樓套現才能獲取,就記住要穩妥一點,務必要等舊有物業的買家了簽署必買必賣的「正式買賣合約」後,才落實購入新物業,否則一旦舊有物業買家撻訂,自己購入的新物業也可能受拖累,而撻訂收場。或者另一個穩妥的做法,就是在出售舊有物業時,在「臨時買賣合約」中上加簽必買必賣條款,才是對自己最保障的方法。

穩妥地希望採用「先賣後買」,但又希望可做到無縫交接,同時又能借取「按揭保險」的換樓客就要留意。基於「按揭保險」只能作自住原則,如果舊有物業本身沒有按揭保險在身,新購入的物業可以照樣申請「按揭保險」,但前提是在「按揭保險」批出前,舊有物業必須完成交易,所以謹記新物業在訂立完成交易日期時,必須較舊物業為遲。一般做法,銀行會先批最高80%按揭保險,待舊物業簽署了「轉讓契」,正式成交時,銀行可再加借10%;但如果舊有物業本身有按揭保險在身,則必須完成交易後,才能為新物業批出按保。

先賣後買:

- 待舊有物業買家簽署正約後才購入

- 臨約加簽必買必賣條款

- 舊有物業沒有按揭保險: 可先申請最高80%按揭保險,舊居完成交易才加借至90%

- 舊有物業有按揭保險: 需待物業完成交易才可申請按揭保險

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")