立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

不知道谷友們看了昨天「飛揚劈價」(https://youtu.be/HmZ0jSzWTKQ) 的報道沒有? 影片播出後谷友有不同反應,有的認為一期買家輸打贏要,亦有人認為發展商不近人情,姑勿論如何,我們最關注的,是應該製作一篇怎樣的報道。

初次置業懶人包 【新盤2023】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2023】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

故仔應如何切入

製作這隻故仔 (傳媒行業有時會將報道稱為故仔) 之前,我們都曾思考並討論如何鋪敘,皆因今次的爭拗點與以往的調查報道不同,雙方都不曾指控對方違反合約條文,甚至連鑽空子都沒有,我們都在苦惱應該用甚麼角度切入。

買家是否「輸打贏要」、賣方是否「不近人情」,從來都不是我們考慮的地方,因為出現爭拗時,雙方都會覺得是有理的一方,或者買家會認為「發展商減價前應該考慮一期買家的上會困難,起碼等待交樓後才劈價,或者提供財務安排確保一期買家的按揭不受影響」,或者發展商亦會認為「無論是一二手市場,賣方都無責任確保買方的財務安排,雙方都應盡力完成合約要求,而且發展商亦要向股東交代」。因此,我們每次鋪排影片內容時,都希望能盡量取得雙方的回應,如果其中一方不肯回應,我們都嘗試從法理角度,看看雙方的理據,讓大家從案例中學習。

如果簡單將幾名一期買家的訪問合集,隨便加幾句「希望發展商能幫幫忙」、「一期買家正陷入水深火熱之中」等描述,即使標題能吸引影片流量,但這與挑動群眾情緒的網絡公審無異,並非報道的意義,我們更想帶谷友們思考的,是事件如何發生? 為何來到這個境地? 銀行是否估價不足? 過去有沒有類似情況? 未來會否悲劇重演? 整理一系列資料後,我們就找到了故仔的方向,就是希望透過報道,讓谷友們了解一期買家面對的困境後,可以認清長樓花期的風險,亦希望谷友們分清似是而非的銷售語言,誠如影片末段所言:「希望大家都上了寶貴的一課」。

看清似是而非的銷售語言

過去樓價連年上升時,似是而非的銷售語言亦看似合理,最常見的做法是限制你的選擇,縮短你抉擇的時間,明明你只是自住的用家,即使開價高於二手一截,亦會叫你「用投資者的心態入市,唔好左揀右揀,捕捉升浪」,但市況逆轉時,就會說「無人有水晶球」,還有更多例子,如「地價貴,一定唔會賣得平」、「首批一定有水位」等,亦不在此贅。

簡單將問題標籤,並無助於思考,我們從建立至今,希望透過提供更多資訊,讓谷友們對樓市有更多認知,我們從來都不想Spoon-feed既有概念給谷友,《胡‧說樓市》最想做到的,是透過不同案例與分析,提出不同注意事項,讓谷友們能獨立分析,做個精明消費者。

如果只想聽到self-justification的聲音,市場已經很多,多我們一個不多,不是嗎?

綜合《飛揚劈價》的影片留言,我們亦有些延伸思考,也歡迎谷友們討論喔:

應該將新按保範圍擴至樓花嗎?

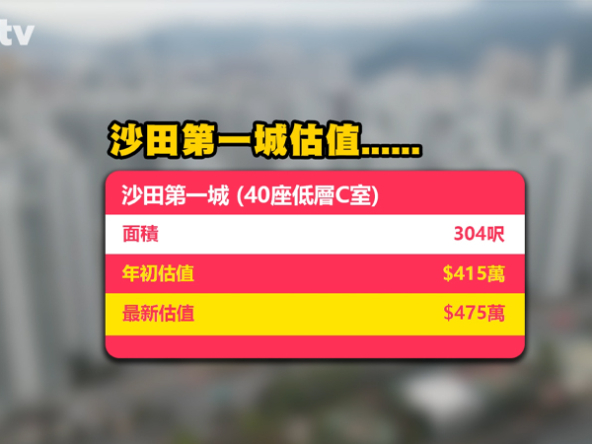

今次一期買家面對的困局在於,部分買家需要借取高成數按揭,需要依賴新按保,但新按保只接受現樓申請,不接受樓花申請,如果新按保範圍擴展至樓花,不就能幫跌市中的樓花買家脫離困局? 這種做法理論上可行,但卻會將風險轉嫁至銀行及按證公司,由於新按保涉及高成數按揭,貸款額動輒數百萬元至上千萬元,若市況在樓花期中急速逆轉,而碰巧買家斷供,銀行卻無法在短期內收回抵押資產處置,樓花期愈長,空窗期愈長。

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")

")

")