政府推「娥六招」調控樓市,星期五將首度公布住宅供應數字。 但由於運房局僅總結2018年上半年供應量,所以單從「現樓貨尾」升跌,並未必能即時反映政策成效性,頂盡反映發展商在預知「空置稅」推出下,六月份有沒有加快清倉。要觀察政策的成效性,必須拉長一點看2018年下半年數據才可以。

政府推「娥六招」調控樓市,星期五將首度公布住宅供應數字。 但由於運房局僅總結2018年上半年供應量,所以單從「現樓貨尾」升跌,並未必能即時反映政策成效性,頂盡反映發展商在預知「空置稅」推出下,六月份有沒有加快清倉。要觀察政策的成效性,必須拉長一點看2018年下半年數據才可以。

港人經常用「返屋企」來形容去日本的狂熱,但有幾多人真真正正諗過「返屋企」移居或移民日本?移居日本,大致有兩個方法,一種就是取得「永住權利」,另一種就是加入日本國籍。其實兩種方式在居住上沒有很大分別,只是後者才享有投票權。

談論移居,近期另一個熱點是馬來西亞。當中最直接方法,就是選擇「#馬來西亞第二家園計劃」移居大馬。根據馬來西亞政策,若成功申請「第二家園計劃」(MM2H),是可以攜帶配偶、21歲以下的未婚子女、及60歲以上的父母一同入境,並可獲長達十年的長期居留簽證,期滿後可以再續期。

上星期,在NOW TV財經節目《數字你懂的》,剖析長策會對需求預算數字。有谷友睇完私訊問我們可否再解釋一下,實情當日想帶出兩個重點....

移居大馬是移民熱點之一,只因第二家園計劃(MM2H),入場門檻並不高,卻可按本港局勢變化,而隨時作出撤退抉擇。多數參加計劃的人,也會一併購買物業。「先收租、後自住」的這種投資心態,又有什麼要注意呢?

《施政報告》後第二個開價的樓盤「明翹匯」,以近十五年區內的首個新盤作賣點,但跟指標盤「灝景灣」及「盈翠半島」卻有一點顯著分別,所指就是位置。「明翹匯」位於青衣南,毗鄰樓齡35年的私樓「美景花園」,對出就是「藍澄灣」。若要前往「青衣站」需駁小巴或巴士外出,並不算十分方便。附近用地也不斷有新發展,值得注意該區地貌變化。

港人移居新加坡,會唔會有點心動?個案中,郭先生因工作關係,申請成為「新加坡永久居民」。但實情要成為「新加坡永久居民」也不是容易 。

解決香港住屋問題,近年政府著力增加土地供應,但增加土地供應是否可抑制樓價上升? 仍有待驗證。

地產建設商會建議,空置稅期限應以取得「滿意紙」起計,並要求有兩年稅項寬免期,與市場一直討論以「入伙紙」計有顯著分別。實情「滿意紙」與「入伙紙」有什麼分別? 如果採用「滿意紙」作徵稅基礎,又帶出什麼效果?

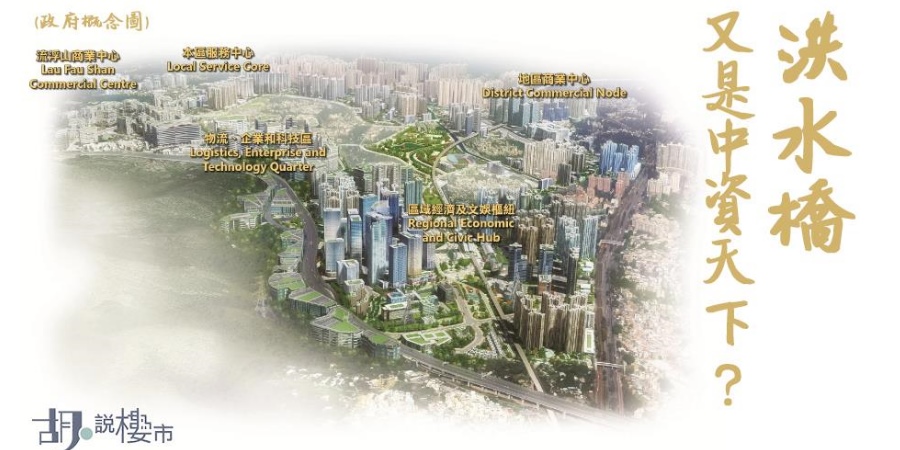

特首發表施政報告當日公布首置上車盤,以為發展商農地無份,原來仲有下文.....