立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

政府在《施政報告》前決定先出招減辣。以前購買600萬以上的樓花盤,買家不能借取新按保,現在卻放寬至跟現樓看齊。樓價600萬元以上、但3,000萬元以下的樓花,均可在傳統銀行按揭以上,透過借取按揭保險換取更高按揭成數。減辣後,有業界認為措施有助發展商加快資金回籠,也等於刺激疲弱的市場,甚有托市意味,但實際能否達至如此成效?

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2023】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2023】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

(樓花9按)放寬新按保至樓花措施:

香港按證保險有限公司宣布按揭保險計劃適用的合資格準則,同樣適用於樓花及已落成住宅物業,詳盡按保應用與費用,請按我跳往。經修訂後:

- 價格為1,000萬港元或以下的合資格樓花物業,最高按揭保險成數為九成;

- 價格為1,000萬港元以上至1,500萬港元的合資格樓花物業,最高按揭保險成數為八成或以按揭貸款上限900萬港元計算的成數,以較高者為準;及

- 價格為1,500萬港元以上至3,000萬港元的合資格樓花物業,最高按揭保險成數為七成或以按揭貸款上限1,200萬港元計算的成數,以較高者為準。

放寬新按保成效

成效1: 日後付款辦法或反璞歸真

以前市場之所以會側重一手樓,是因為按揭收得太緊,驅使發展商要各出奇謀推出高成數按揭爭客,但這類被視為「先苦後甜」的按揭計劃,有些首幾年低息、其後逐步高息;部份「供息不供本」計劃,則是幾年內一直供利息給發展商,而自己一蚊本金也沒有儲過,最終怎樣也是要轉按至傳統銀行。所以,當政府落實放寬新按保至樓花物業後,因買家可直接選用即供借取新按保,故會棄用發展商計劃,日後新盤的付款辦法或會反璞歸真。

成效2: 選用即供成新盤趨勢

對準買家來說,選用即供揀新按保上會,較以前在建築期待落成時才申請,少了樓花期內,因樓價逆轉而估價不足的憂慮。以前即供與建期的售價差異不大,但始終選用建期可以多了新按保上會選擇,所以很多新盤買家傾向選擇建築期付款,但缺點卻是要自己承受樓花期市況回落的風險,有機會估價不足要自行補差價上會;但現在可以直接用即供按揭申請新按保,所以日後準買家買樓花盤,估計會較傾向選用即供,而建築期付款則視為次選。

成效3: 發展商加快資金回籠

按此邏輯推論,當買家選用即供比例增加,等於發展商可加快資金回籠,變相有助他們再投資。畢竟當下發展商手持貴價地皮,不減價難去貨,減價卻又會蝕本,令超過15,000個已獲批預售卻未推出的單位,一直未能夠被市場吸納,影響日後再投入資金吸納地皮,間接令政府賣地及庫房收益受損。所以今次政府放寬新按保,也被市場解讀為托市之舉。

放寬新按保銷情能否刺激銷情?

因此,放寬新按保至樓花物業後,準買家對發展商付辦法的倚賴度大減,未來選用即供付款或會成趨勢,變相有助發展商加快資金回籠,但最終能否發揮到更大成效,也就是刺激到新盤銷情,這卻是另一話題,而背後最少三個條件要考慮。

問題1: 市場是否有足夠購買力

第一,究竟市場是否有充足購買力來吸納市場新盤? 歸根究底,發展商資金能否真正回籠,最實際還要看有幾多人願意入市。始終市場是購買力不斷銳減下,若新盤售價未減至一個小市民願意入市的水平,也難刺激他們入市意欲。所以新按保放寬至樓花,純粹是在買賣過程中拆牆鬆綁,但這不代表買家一定要入市,在訂價的問題上,發展商怎樣也是避無可避。

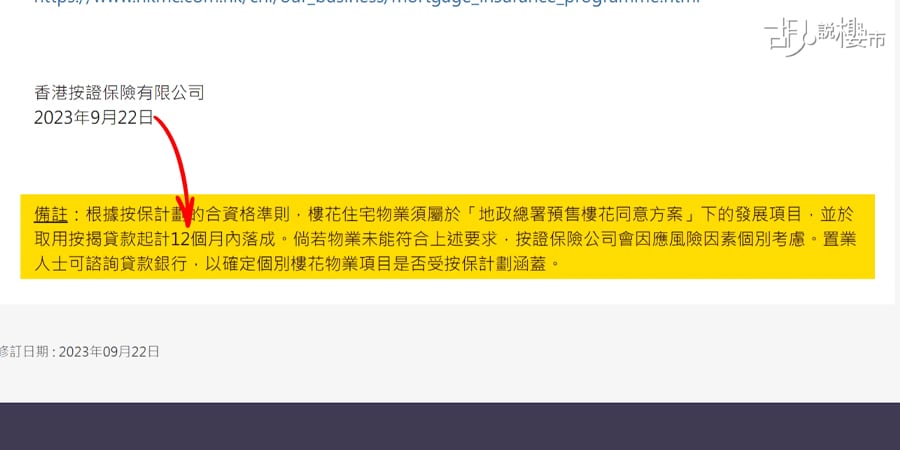

問題2: 新按保政策對樓花物業仍有限制

其次,新按保政策不是對樓花物業零限制。要符合新按保樓花按揭的要求,購入的物業必須屬於「地政總署預售樓花同意方案」下的發展項目,而且由取用按揭貸款起計12個月內落成。這意味樓花期長於12個月的物業、又或者一些舊契樓重建地盤,並不符合上述資格,需要按證保險公司按風險因素,而作個別考慮。事實上,現時市場獲批預售,但未推出的15,000個單位中,有11,317個單位的樓花期長於一年,佔比高達75%,其中房協在安達臣的項目,其樓花期更長達33個月,去到2026年6月才入伙,會德豐在康城站12期項目的樓花期也長達兩年,故實際未必起到作用。

表: 已批預售未出售樓盤

| 樓盤 | 伙數 | 落成期 |

| 延坪道9號1期 | 332伙 | 23年12月 |

| The YOHO Hub C期 | 939伙 | 23年9月 |

| 長沙灣映岸 | 262伙 | 24年4月 |

| 承豐道23號 | 571伙 | 23年6月 |

| 啟德海灣 | 2,138伙 | 24年11月 |

| 承豐道19號 | 1,590伙 | 24年4月 |

| 大旗嶺266號 | 112伙 | 24年12月 |

| 維港雙鑽 | 702伙 | 25年3月 |

| 天璽.海 | 256伙 | 25年10月 |

| NOVOLAND 3A期 | 534伙 | 25年3月 |

| 天璽.天 | 906伙 | 25年6月 |

| 房協安達臣項目 | 422伙 | 25年12月 |

| 承豐道18號 | 2,060伙 | 24年11月 |

| NOVOLAND 3B期 | 769伙 | 25年5月 |

| 房協安達臣項目 | 1,403伙 | 26年6月 |

| 日出康城12期 | 1,335伙 | 25年10月 |

問題3: 新按保未必有利換樓客

要符合樓花期少於12個月、購入非舊契重建項目外,購買樓花盤的買家為換樓客,其之前舊有物業有借取過按保,則在舊有物業沽出前,是不能夠申請新按保。因為買家不能同時有兩個物業也涉及按揭保險。就算舊有物業沒有按保,理論上可申請按揭保險,但按揭成數則不及首置客般高,最盡連同按保只能借到80%。新按保計劃拆牆鬆綁,但卻做得未夠徹底,如果刺激到疲弱的新盤銷情是減辣目的,這一點恐怕會事與願違。

")

")

")

")

")