第三波疫情稍緩,新地隨即推受在天水圍的「WETLAND SEASONS PARK 3期」,今期提供318個單位,關鍵日期為2021年11月30日,樓花期接近15個月,首批只推出65個單位試水溫,如想看第3期的價單分析,請到文末詳看!

項目較遠離天水圍市中心,但卻鄰近濕地公園一帶,景觀成為樓盤最大賣點。項目開則上多樣化,隨時令準買家感到花多眼亂,究竟在揀樓上又有什麼攻略? 我們希望深入剖析樓盤的景觀、位置,並就價單內揀選單位作出建議。

快速跳往:第二期首批價單、位置及交通、景觀、項目評分、一房揀樓秘訣、兩房揀樓秘訣、三房揀樓秘訣、付款辦法與折扣拆解、付款折扣實例、第三期價單分析

WETLAND SEASONS PARK 2期資料

| 樓盤名稱 | WETLAND SEASONS PARK 第2期 |

| 位置 | 濕地公園路9號 |

| 單位數目 | 699個 |

| 面積 | 282-1,272呎 |

| 戶型 | 1-3房 |

| 車位 | — |

| 校網 | 72區校網 |

| 關鍵日期 | 2021年7日15日 |

| 綠色建築認證評級 | 暫定不予評級 |

| 發展商 | 新地 |

| 示範單位地址 | 九龍環球貿易廣場11樓 (開放時間:上午11時至晚上8時) |

| 官方網址 | https://www.wetlandseasonspark2.com.hk/ |

延伸閱讀:OMA BY THE SEA景觀、平面圖、開價、交通深入評析

項目背景

「WETLAND SEASONS PARK」位於「濕地公園」路旁邊。這幅地原本劃作房協長者屋之用,後來政府改劃為私人住宅用途。在2014年,當時政府將項目所在的「天水圍第115區」,連同毗鄰的「天水圍第112區」一併推出招標,被新地以19.68億及22.2億元投得,兩幅地可建樓面超過200萬呎,故每呎地價低見1,850元,創區內13年新低地價。

第一期首批折實呎價$11,388

由於項目規模龐大,新地決定將項目分階段發展。現時推售的「WETLAND SEASONS PARK」就位於「第115區」,內裡再細分三期發展。其中第一期合共由710個單位組成,於今年首季已經推出,當時首批142個單位,扣除最高18%折扣額,即供均價11,388元 (如要看第一期詳細開價分析,請按我),相當於「嘉湖山莊」的二手價位。發展商在開售前有再加推,在1月4日以價單推售375個單位,在收票6,600張的效應下,首日全數沽清。

第二期首批折實呎價$11,300

至於今次推售的第二期,則由8座高座組成,分別為第2座、3座、5座、11座、12座、15座、18座及19座;另設6座別墅,分別為別墅1-3座及別墅5-7座,共提供699個單位。今次發展商首批開出140個單位,折扣額18%,相當於即供均價11,300元,開價跟第一期差不多,訂價上足以跟二手市場正面對撼。

延伸閱讀:嘉湖山莊上車攻略:位置、平面圖、價格全分析!

WETLAND SEASONS PARK 第2期首批價單

| 首批 | 140個 |

| 折扣額 | 18% |

| 平均呎價 | 11,300元 |

| 折扣後售價 | – 2房: 483萬-570萬元 – 3房: 561萬-775萬元 |

| 區內二手造價 | – 嘉湖山莊: 10,800元 – 栢慧豪園: 11,500元 – 慧景軒: 10,800元 |

首批開價與區內二手屋苑相若

一直以來,天水圍都以公屋及居屋為主,私樓項目則以長實旗下「嘉湖山莊」為首,更是當前本港的十大藍籌屋苑,合共提供15,880個單位,暫為全港屋苑單位數量之冠。嘉湖銀座商場毗鄰,亦即天水圍市中心興建了「栢慧豪園」,由八座合共2,960個單位組成。截至2020年5月分止,兩個屋苑平均呎價分別為10,800元呎及11,500元。如果想看附近二手屋苑深入市況分析,請按我跳往。

雖然如此,新地在天水圍區也有發展經驗,其中在2004年落成的「慧景軒」,就是跟長實合作發展。這個項目鄰近今日推售的「WETLAND SEASONS PARK」,最新二手造價為10,800元。另外,新地在2015年2月也投得天水圍輕鐵站上蓋「天榮站」的發展權,發展商表示會以70億元興建中小型住宅單位。

位置及交通

樓盤正前方就是「濕地公園」,遠離了天水圍市中心,屬於天水圍的二線位置,由天水圍西鐵站前往樓盤,需要轉駁輕鐵搭七個站至「天秀站」下車,再經過行人天橋行約五分鐘左右才可抵達。

如果選擇搭巴士的話,最近就只能在「慧景軒」附近上城巴「967號」。這輛巴士會途經嘉湖山莊「麗湖居」,便直出「大欖隧道」,居民可轉乘其他巴士往九龍各區。乘坐「967號」從「大欖隧道」出發後,會直接接駁至西隧「九龍站」外收費廣場,然後再過海往上中環,行車時間由早上9:00至晚上12:00,每程收21.4元,大約每七至二十分鐘有一班車。

至於生活配套,「WETLAND SEASONS PARK」未來設有50,000多呎的商業樓面,但未知會否作商場之用。附近大型商場及配套,暫時只能依賴「慧景軒」旁邊的「天一商城」。「天一商城」由億京在賣地場購入地皮後發展,但商場早已拆售予不同投資者,惜管理不算完善,業權分散的關係,內裡只備有少量民生消費商鋪,居民或需要搭輕鐵前往市中心「嘉湖銀座」消費。

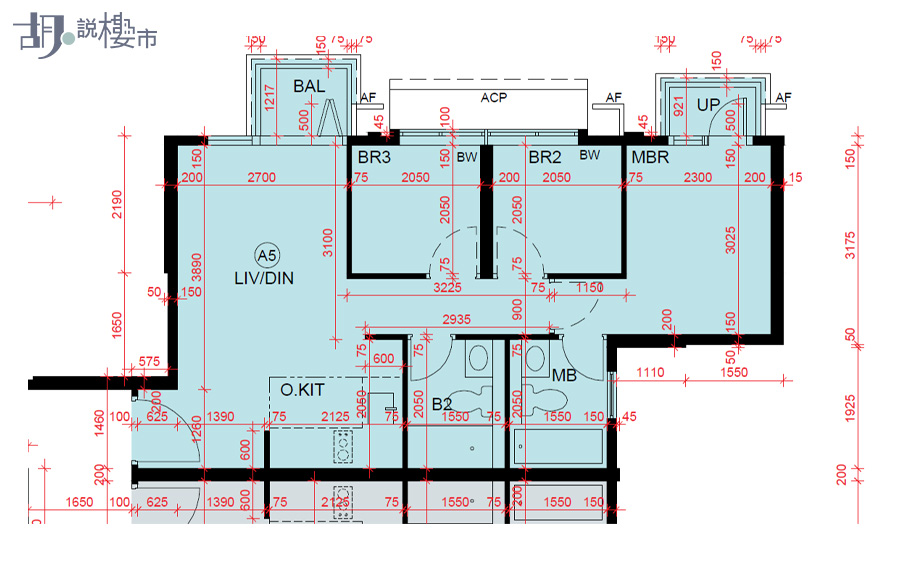

景觀

位置較偏遠的「WETLAND SEASONS PARK」,交通配套未算完善,景觀才是最大賣點。樓盤以北可望到整個「濕地公園」,遠眺中國深圳邊境。以二期為例,「2座A2、A5及A8室」(1-2樓)、「2座A1、A2及A5室」(3-7樓)、「2座A2及A5室」(8樓-10樓)、「3座A1室」(3-7樓)、「11座A1-A2室」、「12座A1-A2室」、「15座A1-A2室」都可在不受擋的情況下望到「濕地公園」。

至於「12座A3-A6室」、「12座A3-A6室」、「18座A1-A5室」、及「19座A1-A5室」的單位,由於前方是樓高五層的別墅群,故揀選較高樓層單位才可望得到公園。不過揀選望向「濕地公園」的單位的同時,要留意單位座向北,冬天時或會份外寒冷,夏天亦要小心蚊蟲較多。

向南單位較理想一點,但卻會面向「濕地公園路」,有可能受噪音困擾。批地文件規定面向這邊單位,需進行噪音緩解措施,部份單位會安裝固定窗、部份則為減音窗或減音露台,主要以「3座B6-B9室」、以及「5座B1-B8室」最受影響。

有意揀選高層單位也有一點要留意,有兩座單位都要盡量避一避,分別為「第3座」及「第18座」,事關翻查樓書,第3座天台會擺放了「公共天線系統」;至於而第18座天台則擺放了四支流動電話發射系統。對輻射因素議題關注的準買家,除了要避開這邊單位的高層外,還要視乎天線擺位,才知對毗鄰座數高層有否影響。如要看景觀深入分析,可按我跳往。

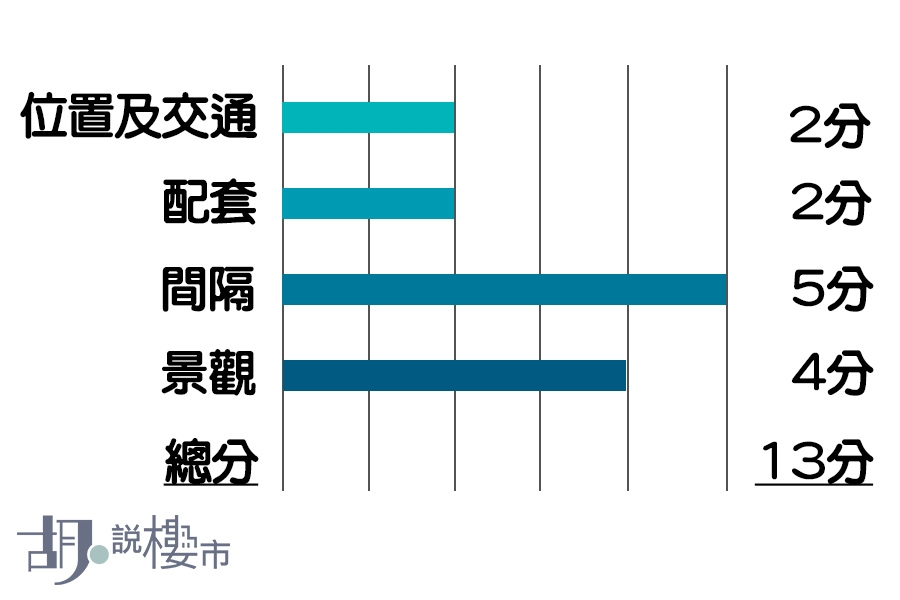

項目評分: 13/20分

衡量及歸納各項因素,按位置交通、配套、間隔及景觀等因素,以20分為滿分的話,我們《胡.說樓市》編輯團隊共給予樓盤13分。

《胡.說樓市》團隊評分

| 位置及交通 | 2分 |

| 配套 | 2分 |

| 間隔 | 5分 |

| 景觀 | 4分 |

| 總分 | 13分 |

揀樓秘訣

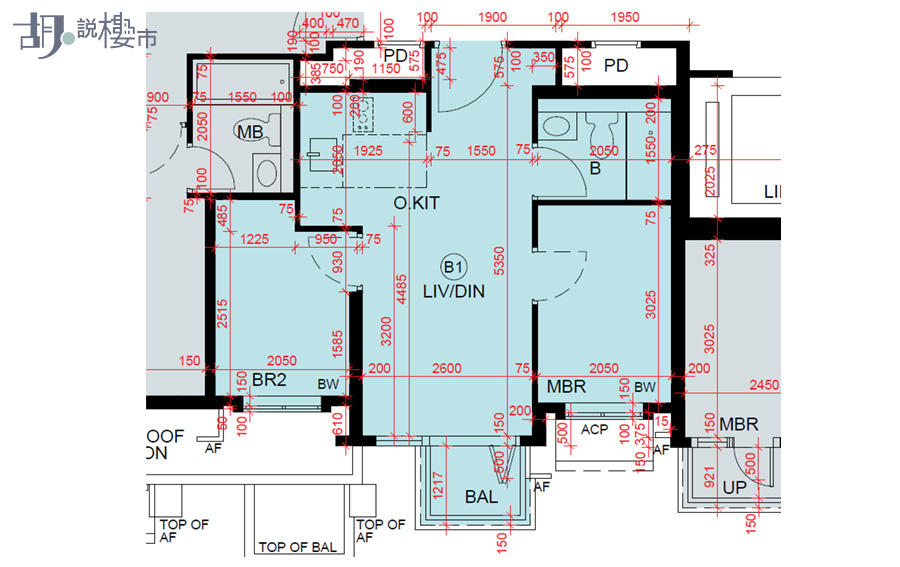

「WETLAND SEASONS PARK」二期開趨向多樣化,標準分層有提供一至三房單位。但如果細分翻看整本樓書會發現很複雜,皆因雖然二期只提供699個單位,但不同戶型散落於不同座數之外,即使是同一座同一室,有時高低層也會出現不同戶型,建議準買家在揀樓前要打開樓書複習數篇,並用消除法方法剔走一定不會選擇的單位,以收窄揀樓範圍。

1. 一房單位

大抵來說,「WETLAND SEASONS PARK」二期的一房單位,可以分純一房以及一房連儲物室類別。純一房單位分別位於「2座B1室」(地下)、「2座B2及B5室」(1-7樓)、「2座B3室」(8-10樓)、「12座A2室」、「18座A2室」(地下)、及「19座A2室」(地下)。

至於一房連儲物室戶型,則分布於「2座A1室」(地下)、「2座A3室」(1-2樓)、「3座B3室」、「5座B3室」、「18座B3室」(地下)、「18座A5室」(1-9樓)、「19座A1室」(地下-9樓)、「19座B1室」(地下)。

由於一房單位僅佔少於10%,故首批推出的140個單位,暫時並沒有包括在內。所以純粹集中選購一房單位的買家,除非發展商在開售前有再加推第二張價單,否則並不需急於第一輪入票。

| 純一房 | 一房連儲物室 | |

| 單位分布 | 2座B1室 (地下) 2座B2及B5室 (1-7樓) 2座B3室 (8-10樓) 12座A2室 18座A2室(地下) 19座A2室(地下) | 2座A1室 (地下) 2座A3室 (1-2樓) 3座B3室 5座B3室 18座B3室 (地下) 18座A5室 (1-9樓) 19座A1室 (地下-9樓) 19座B1室 (地下) |

2. 兩房單位

不過,今次首批推出的140單位中,就提供了82個兩房戶型,所以入場價483萬元買到的單位是兩房單位,價位上貼近嘉湖山莊的二手價,故也頗具競爭力,問題是兩房單位可以再細分三款則。包括純兩房、兩房一套、以及兩房連儲物室的戶型。我們會逐一剖析該如何選擇。

純兩房

首張價單中,純兩房比例較多,一共推出46個,若以即供價格來計算,折實介乎483萬-544萬元,差不多等於嘉湖山莊的二手價格,高低差價約有13%,撇除景觀因素之外,純兩房面積也分開八大種,分別為416呎、418呎、427呎、433呎、436呎、437呎、440呎及442呎。對於手執價單的準買家來說,驟眼望落一定覺得花多眼亂,實情我們可以再歸納為兩類。

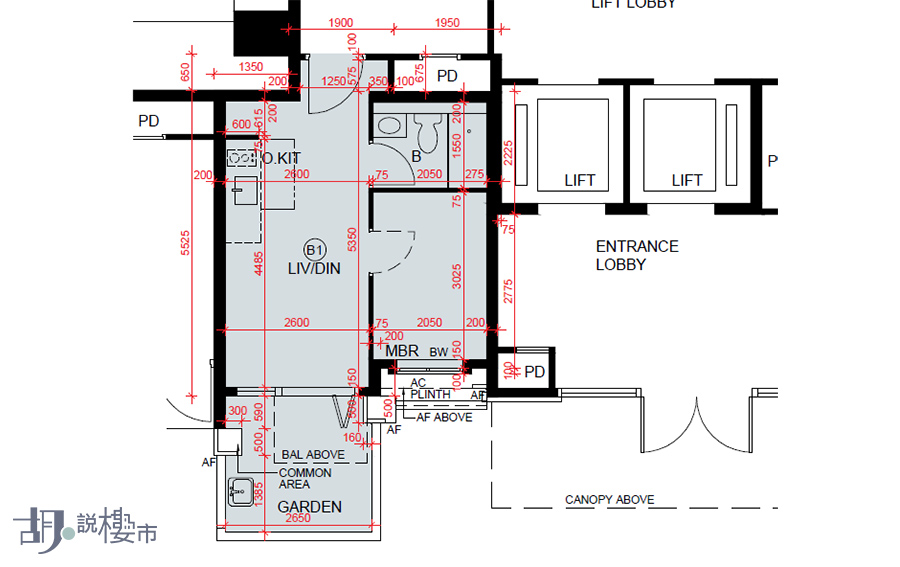

第一類開則,入屋後開放式廚房及黑廁分布於左右兩側,之後直入客飯廳,兩間睡房都設於它的兩側。整體來說,這款開則面積較細,故全場最平單位也屬於這一類。單位面積有416呎(2座8-9樓B1室)、418呎(3座1-2樓A2室)及427呎(5座1-9樓A2室)。

值得留意一點,416呎單位並不設工作平台,兩間睡房也有約60呎以上,其中客房更設有凹位可造衣櫃,加上因位處樓層較高,故價格反而較面積較大418呎的單位略貴一些。

第一類開則

| 416呎 | 418呎 | 427呎 | |

| 單位 | 2座8-9樓B1室 | 3座1-2樓A2室 | 5座1-9樓A2室 |

| 客廳 | 168呎 | 158呎 | 163.4呎 |

| 客房 | 61.89呎 | 45.23呎 | 67.3呎 |

| 主人房 | 66.75呎 | 74.5呎 | 74.9呎 |

| 洗手間 | 34.2呎 | 34.2呎 | 34.2呎 |

| 玄關/走廊 | 11.8呎 | 8.6呎 | 7.1呎 |

| 露台/工作平台 | 22呎 | 38呎 | 38呎 |

| 折實 | 517萬-518萬元 | 483萬-495萬元 | 493萬-519萬元 |

第二類開則

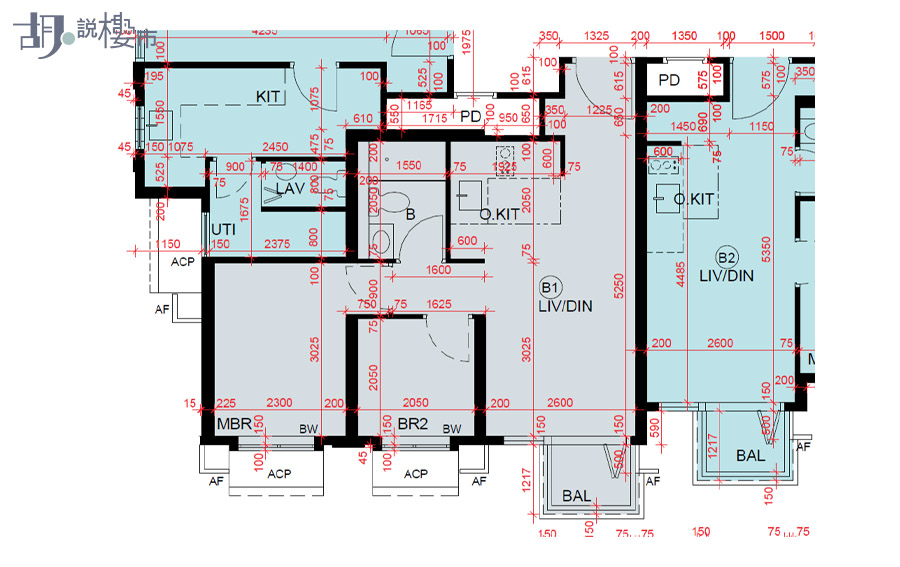

至於第二類純兩房則,設計上就是入屋見客飯廳及開放式廚房後,經過一條小走廊才能走到睡房位置,睡房打對角擺,開則上能造到廳房同向。這類則最大好處是客飯廳跟睡眠區有較強分野,然而卻會多出一條走廊。因此,這款則雖然面積較大,但走廊卻也佔據一定空間,值得買家自行取捨。另外洗手間擺位也不一樣,部份設於大門旁邊;一部份則設於睡房對面。

這款則面積括了433呎(2座3-7樓B1室、3座8-9樓A2室、3座1-7樓A3室)、436呎(5座2-9樓B5室)、437呎(2座1-2樓B1室)、440呎(11樓1-9樓A1室)、442呎(18座1-6樓A2室)。若比較各款面積的單位,客房、主人房及洗手間面積也是大同小異,分別主要反映於部份單位只設露台、而不設工作平台,以及單位的玄關走廊空間所佔據的空間。

舉例,433呎的單位,一共有三柱單位提供,基本上睡房、洗手間的面積都是一樣的,分別卻在「2座3-7樓B1室」不設工作平台,而只有露台;反觀「3座8-9樓A2室」及「3座1-7樓A3室」則設有露台加工作平台。雖然如此,由於「2座3-7樓B1室」玄關及走廊位佔據空間較多,故計及客飯廳面積來說,仍然會比起「3座8-9樓A2室」及「3座1-7樓A3室」為細。

另外,面積437呎的兩房單位,位於「2座1-2樓B1室」,跟樓上面積433呎的兩房單位相比,實情分別也只在於玄關位置上。這部份位置較浪費空間,故除非對玄關有特別喜好,否則我們不建議揀選。

以至比較純兩房中最大的440呎及442呎的單位,雖然面數上442呎的單位略大一點,然而442呎的單位的玄關走廊,實情卻佔了逾40呎的空間,足足比起440呎單位多出近一倍,故針對純兩房面積最大的單位,純粹從開則角度來看,也應該先選「440」而非「442呎」。

| 433呎 | 436呎 | 437呎 | 440呎 | 442呎 | |||

| 單位 | 2座3-7樓B1室 | 3座8-9樓A2室 | 3座1-7樓A3室 | 5座2-9樓B5室 | 2座1-2樓B1室 | 11座1-9樓A1室 | 18座1-6樓A2室 |

| 客廳 | 155.8呎 | 163.8呎 | 163.8呎 | 157.9呎 | 155.8呎 | 161呎 | 158呎 |

| 客房 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 |

| 主人房 | 74.5呎 | 74.9呎 | 74.9呎 | 74.9呎 | 74.9呎 | 78.1呎 | 74.9呎 |

| 洗手間 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 |

| 玄關/走廊 | 35.6呎 | 21.3呎 | 21.3呎 | 34.6呎 | 48.2呎 | 22.5呎 | 44.4呎 |

| 露台/工作平台 | 22呎 | 38呎 | 38呎 | 22呎 | 22呎 | 38呎 | 38呎 |

| 折實 | 512萬-516萬 | 522萬-523萬 | 497萬-519萬 | 502萬-519萬 | 498萬-510萬 | 510萬-544萬 | 490萬-515萬 |

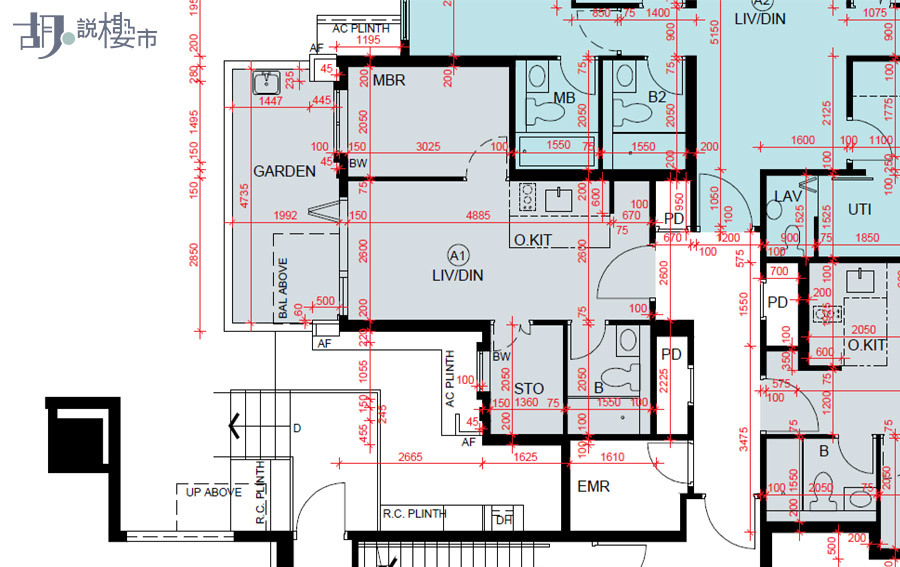

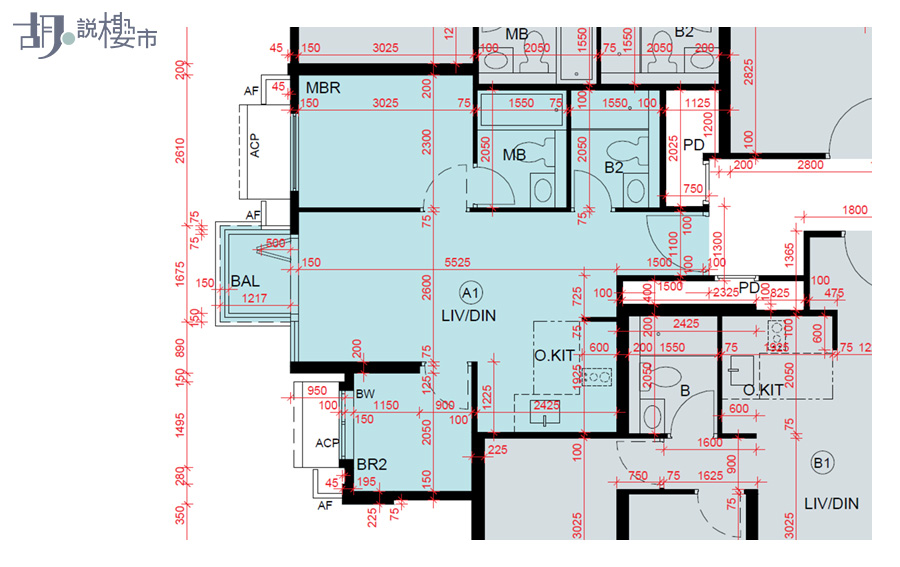

2房1套/2房連儲物室

事實上,除了純兩房單位,首批104個單位也推出28間兩房一套,以及8個兩房連儲物至單位。單位面積由455呎(5座1-9樓A3室)、458呎(3座3-7樓A2室)、464呎(2座2樓A1室)、482呎(15座1-9樓B1室)及484呎(15座2-9樓B3室)。至於兩房連儲物室,暫時就只推出一柱(5座1-9樓A1室),面積465呎。

歸納兩房一套的單位,主人房面積清一色超過100呎大,客房面積則介乎45.2呎至57呎之間;值得留意一點,原來面積愈大的兩房一套(482-484呎)的單位,其客飯廳只得161-173呎之間,主體面積反不及實用只有464呎的兩房一套,背後就跟482-484呎的單位,有很大部份空間會跌入玄關及走廊,以及工作平台之上。

| 2房1套 | 2房連儲物室 | |||||

| 455呎 | 458呎 | 464呎 | 482呎 | 484呎 | 465呎 | |

| 單位 | 5座1-9樓A3室 | 3座3-7樓A2室 | 2座2樓A1室 | 15座1-9樓B1室 | 15座2-9樓B3室 | 5座1-9樓A1室 |

| 客廳 | 161呎 | 158呎 | 206呎 | 173呎 | 161呎 | 159呎 |

| 客房 | 109.7呎 | 109呎 | 109呎 | 109呎 | 109呎 | 75呎 |

| 主人房 | 57.3呎 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 |

| 儲物室 | — | — | — | — | — | 30.8呎 |

| 洗手間 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 |

| 玄關/走廊 | 9呎 | 15.7呎 | 18.9呎 | 20.6呎 | 46呎 | 26呎 |

| 露台/工作平台 | 38呎 | 38呎 | 22呎 | 38呎 | 38呎 | 39呎 |

| 折實 | 512萬-549萬元 | 546萬-551萬元 | 547萬元 | 527萬-554萬元 | 534萬-570萬元 | 521萬-548萬元 |

3. 三房單位

純三房

首批價單也推出了58個三房單位,但當中也可分純三房、三房一套、以及三房一套連工人房的單位。當中純三房單位樓價最相宜,首批只得八伙,位於「18座1-9樓B1室」,面積511呎,折實介乎561萬-604萬元。因此集中選擇純三房的買家,其實並不用考慮太多,只需按自己負擔能力,將這一柱的價格由低至高排列出來,入到售樓處時按消秏來選擇就可以。

三房一套

當然,如果能夠多支付一點,基本上可以升格至三房一套類別,事關三房一套最低入場價折實約607萬元,比起純三房最貴單位只是高出3萬元,卻可以住大接近50呎。而且這個銀碼只要配合新按保也可承造高成數按揭。

三房一套共推出26個單位,面積由555呎(3座5-7樓房A1室)、560呎(2座3-9樓A5室、2座1-2樓A8室)、569呎(2座8-9樓B5室、2座1-7室B6室)及579呎(11座2-9樓A6室),折實銀碼介乎607萬-652萬元之間。

在云云三房一套的單位中,面積最細的555呎的單位,反而較面積大一點的單位還要實用,因為開則上客飯廳直入的位置,玄關位跟客飯廳較能融合在一起,令主體面積達190呎大,比起其餘大了約20呎,而且也是唯一三房一套中不設工作平台的類別,只得22呎的露台,變相有更多空間分配在內櫳面積。

| 555呎 | 560呎 | 569呎 | 579呎 | |

| 單位 | 3座5-7樓A1室 | 2座3-9樓A5室 2座1-2樓A8室 | 2座8-9樓B5室 2座1-7樓B6室 | 11座2-9樓A6室 |

| 客廳 | 190呎 | 169呎 | 167呎 | 169呎 |

| 客房1 | 57.3呎 | 45.2呎 | 45.2呎 | 45.2呎 |

| 客房2 | 46.8呎 | 45.2呎 | 45.2呎 | 45.2呎 |

| 主人房 | 111呎 | 120呎 | 120呎 | 123呎 |

| 洗手間 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 |

| 玄關/走廊 | 18.2呎 | 42呎 | 44呎 | 51.5呎 |

| 露台/工作平台 | 22呎 | 38呎 | 39呎 | 39呎 |

| 折實 | 642萬-650萬元 | 611萬-652萬元 | 607萬-639萬元 | 634萬-651萬元 |

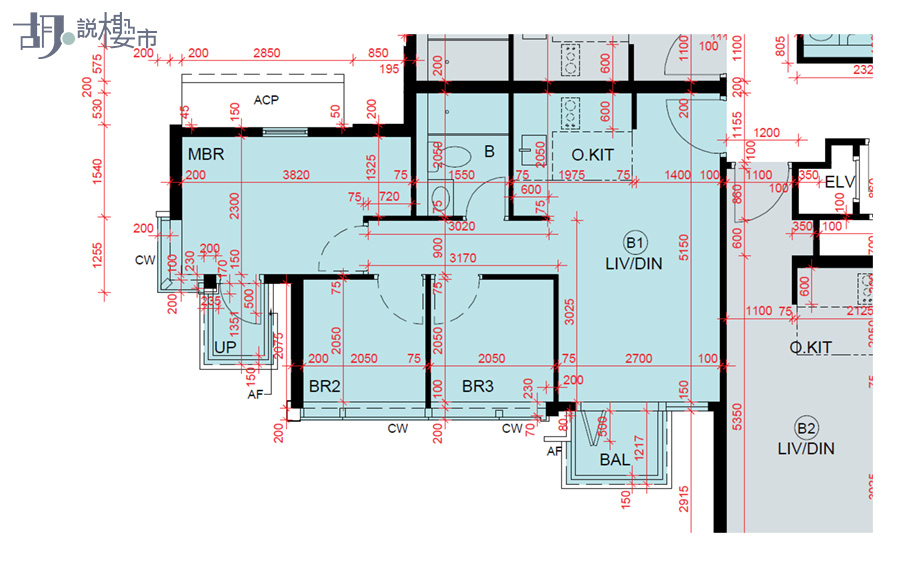

三房一套連工人房

至於部份三房一套連工人房就推出24個單位,也是今次門檻最高的一類,分為633呎(11座1樓B2室)、642呎(12座1樓A1室)、664呎(11座2-9樓A3室)、667呎(12座2-9樓A1室)、671呎(11座2-9樓B2室)、721呎(3座9樓A1室)。折實銀碼由614萬-775萬元。因此以銀碼來計算,今次「WETLAND SEASONS PARK」2期的單位也可符合新按保門檻。

值得注意,除了面積達721呎的單位外,其餘600多呎的三房一套連工人房類別,基本上全數面積也相差不遠,唯一不同是廚房面積及工人房的面積,以及露台及工作平台的面積大細,故如追求住戶享受的空間,在三房一套連工人房的揀樓策略上卻是「揀細不揀大」。

| 633呎 | 642呎 | 664呎 | 667呎 | 671呎 | 721呎 | |

| 單位 | 11座1樓B2室 | 12座1樓A1室 | 11座2-9樓A3室 | 12座2-9樓A1室 | 11座2-9樓B2室 | 3座9樓A1室 |

| 客廳 | 150呎 | 155呎 | 150呎 | 155呎 | 150呎 | 169呎 |

| 客房1 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 54呎 |

| 客房2 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 45.2呎 | 54呎 |

| 主人房 | 120呎 | 116呎 | 120呎 | 116呎 | 120呎 | 161呎 |

| 洗手間 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 | 34.2呎 | 37呎 |

| 廚房連工人房 | 97.2呎 | 69呎 | 88.8呎 | 69呎 | 97.2呎 | 110.9呎 |

| 玄關/走廊 | 59.3呎 | 51呎 | 65.7呎 | 51呎 | 58.6呎 | 32.6呎 |

| 露台/工作平台 | — | 22呎 | 38呎 | 39呎 | 38呎 | 22呎 |

| 折實 | 614萬元 | 681萬元 | 685萬-703萬元 | 708萬-769萬元 | 651萬-687萬元 | 775萬元 |

付款辦法

跟過往相情況相同,新地一共提供四種付款辦法,包括即供可獲最高18%折扣額外,準買家還可選擇靈活付款計劃,本質類似一般的建築期付款,而折扣額則只得12.5%,但如果準買家提前還款,則可獲發展商提供2-6%的現金回贈。同時亦可選用發展商的高成數按揭計劃,包括一按70%、二按80%、以及置尊120的貸款計劃。

建築期提前還款可獲回贈

買家入市對首期有一定要求外,另一筆最大開支就是印花稅,故發展商另外兩個付款辦法,一個針對首置客買家。選用這個付款方法,除了可採用發展商高成數按一二按、或置尊120%的貸款計劃外,還可以獲印花稅的回贈2.625%。但買家始終需要自己先墊支印花稅,故另一個方法就是可透過發展商申請印花稅過渡性貸款,最高可申請回贈高達印花稅的70%、或樓價2.625%。但當然代價就可獲得折扣額會減少至9.5%。不過同樣地,如果能夠提前還款,發展商還會提供2-6%的現金回贈。

最後一款付款方法就是針對換樓人士,他們所需要支付的印花稅甚至高達15%,故跟首置客計劃都一樣,除了可採用發展商高成數按一二按、或置尊120%的貸款計劃外,還可以獲印花稅的回贈10%,或申請印花稅過渡性貸款70%。同樣如能提前還款,還可獲2-6%的現金回贈。

| 折扣額 | 實質最高折扣額 | |

| 即供 | 18% | 18% |

| 靈活付款計劃 (類似建築期付款) | 12.5% | 17.75% |

| 首置SMART付款計劃 | 9.5% | 17.31% |

| UPGRADE置SMART付款計劃 | 1% | 17.33% |

供款實例 (入場兩房單位)

問題是買家究竟選擇哪一個付款辦法才好呢? 當中所涉及的洗費又是多少呢? 我們用一個兩房及三房的入場單位作為闡述。舉例,兩房最平的單位為3座1樓A2室,面積418呎,發展商訂價為589.33萬元。

選擇即供付款不能借新按保 首期要近200萬元

如果選用即供款付款,樓價折實為483.25萬元。假設買家為首置客,並希望可以借取借足90%上會,但由於新按保只接受「現樓」物業,故買家必須先運用建築期付款,在入伙時再申請新按保上會。因此選用即供買家,要有心理準備需支付四成首期193.3萬元,餘額六成289.95萬元再向銀行承造按揭,攤長30年還款期,息率2.5厘計算的話,月供11,457元,要通過加息三厘壓力測試,就只需入息27,438元已經可以。然而代價卻是自己第一筆支出相對高昂。首期193.3萬元以外,還要預備印花稅14.49萬元,以及律師費以至查契等費用,起碼需要有209萬元的資金才可買到最平單位。

延伸閱讀:深入分析四種按揭保險費計算方法、繳費形式注意事項!

靈活付款計劃:可建築期付款,有四個選項

如果首期不足的買家,就可能要退而求其次,選用靈活付款計劃。在他面前有三個選擇。第一,他可以選擇在上會時申請新按保。第二,他可以直接向發展商申請高成數按揭,包括一按70%。第三,他還可以向銀行申請六成按揭,而餘額則向發展商借取20%二按。當然買家還可以選擇發展商置尊120%的貸款計劃。

選用新按保上會:首期連雜費$68萬,月入起碼$46,117

如果選擇靈活付款計劃並在上會時申請新按保,入場單位價格會上調至515.7萬元,但買家只需支付10%首期51.57萬元,而餘額90%在入伙時申請按保上會,貸款額464.13萬,連同按揭保費23.2萬元一併上會,總貸款額是487.33萬元,同樣攤分30年還款期,並息率2.5厘計算的話,月供19,255元,要通過加息三厘壓力測試,就要有入息46,117元。但好處是可以壓縮到成本,預計首期連雜費支出可以減少至68萬元就可以,而這個做法應是入場成本減到最輕的方法。

延伸閱讀:拆解申請定息按揭計劃利與弊!如何適合呼吸Plan苦主?

選用發展商一按付款辦法:首期連雜費$171萬,不用通過壓力測試

買家還可選擇發展商的一按付款辦法。以樓價515.7萬元計算,買家要支付30%首期154.71萬元,餘額70%360.99萬元向發展商承造一按,首三年息率2.15厘,相當於月供15,566元,但由於第四年起息率會跳升至6厘,故必須在三年後轉按至傳統銀行。這個計劃好處是理應不用通過壓力測試,好大機會只需用供款佔入息一半來作審批。但發展商也表明,買家需先支付5,000元手續費,以及提供入息證明,以及兩年的稅單作申請。如選用這個方式入市,入場的成本大約171萬元就可以。

選用發展商二按付款辦法:首期連雜費$120萬,月入起碼$44,620

買家亦可選擇發展商二按計劃,即買家自己支付20%首期103.14萬元後,餘額60%大約309.42萬元向銀行申請一按,並再向發展商借取20%二按103.14萬元。二按部份首三年息率2.15厘,連同一按部份供款,每月17,789元。但由於第四年起二按部份會跳升至6厘,故也必須三年後轉走這部份貸款至傳統銀行,否則供款會增加至19,728元。選用二按要通過壓力測試,故入息要有44,620元才可通過審批。而用這個方式入市,則入市的第一筆成本就是120萬元。

選用置尊120:首期連雜費$68萬,可最多享6%現金回贈,但須有物業抵押

另外買家還可選擇置尊120的付款計劃,大前提是本身要有物業作抵押,自己支付10%首期就可以借取樓價120%,當中90%用以支付「WETLAND SEASONS PARK」2期新購入的物業貸款,貸款年期三年。另外發展商還會提供30%,但樓價必須用以還清舊有物業貸款。這也意味買家支付51.57萬元後,新物業可借到90%相當於464.13萬元。

根據計劃,他每月要償還樓價0.5%作為支付貸款金額的利息,但餘額則會用作償還90%按揭貸款額部份。以入場單位計,每月他要支付25,785元。粗略計算,三年內約支付928,260元,在扣除期內利息423,287元後,90%貸款額部份在三年後會減少至414萬元,屆時只要物業估值升值至515萬元,買家可申請轉按至新按保。成功轉按的話,每月供款16,753元,而月入40,124元可通過壓力測試。至於第一筆置業成本跟新按保一樣,都是68萬元就可以。

可能大家會問,買家選擇建期並在入伙時選用新按保,也可以只付一成首期入市,置尊120計劃豈不是多此一舉?但兩者的分別在於,新按保計劃一定要在物業落成時才能申請,變相買家未能享受高達6%的現金回贈;反觀如果選用「置尊120」則可享受到最高6%的現金回贈,即近31萬元,扣除現金回贈,實則樓價與即供相若,即約484.76萬元。

例子:兩房單位3座1樓A2室 (418呎)

| 即供 | 建築期+新按保 | 建築期+發展商一按70% | 建築期+發展商二按 | 置尊120 (須有物業抵押) | |

| 訂價 | 589.33萬元 | 589.33萬元 | 589.33萬元 | 589.33萬元 | 589.33萬元 |

| 折扣後 | 483.25萬元 | 515.7萬元 | 515.7萬元 | 515.7萬元 | 515.7萬元 *提前還款最高可獲4%現金回贈,扣除回贈後樓價約495.07萬元 |

| 首期 | 193.3萬元 | 51.57萬元 | 154.71萬元 | 103.14萬元 | 51.57萬元 |

| 貸款額 | 289.95萬元 | 487.33萬元(連按保) | 360.99萬元 | 一按: 309.42萬元 二按: 103.14萬元 | 舊物業: 154.71萬元 新物業: 464.13萬元 |

| 每月供款 | 11,457元 | 19,255元 | 首3年: 15,566元 4-25年: 22,349元 | 首3年: 17,789元 4-25年: 19,728元 | 首3年: 25,785元 *3年後轉按: 16,753元 |

| 入息要求 | 27,438元 | 46,117元 | 31,132元 | 44,620元 | 40,124元 |

| 入場資金 | 209萬元 | 68萬元 | 171萬元 | 120萬元 | 68萬元 |

例子:三房單位18座1樓B1室 (511呎)

| 即供 | 建築期+新按保 | 建築期+發展商一按70% | 建築期+發展商二按 | 置尊120 (須有物業抵押) | |

| 訂價 | 684.74萬元 | 684.74萬元 | 684.74萬元 | 684.74萬元 | 684.74萬元 |

| 折扣後 | 561.5萬元 | 599萬元 | 599萬元 | 599萬元 | 599萬元 *提前還款最高可獲4%現金回贈,扣除回贈後樓價約575.04萬元 |

| 首期 | 224.6萬元 | 59.9萬元 | 179.7萬元 | 119.8萬元 | 59.9萬元 |

| 貸款額 | 336.9萬元 | 566.055萬元(連按保) | 419.3萬元 | 一按:359.4萬元 二按:119.8萬元 | 舊物業: 179.7萬元 新物業: 539.1萬元 |

| 每月供款 | 13,312元 | 22,366元 | 首3年:18,080元 4-25年: 25,960元 | 首3年:21,289元 4-25年:23,540元 | 首3年: 29,950元 *3年後轉按 19,434元 |

| 入息要求 | 31,881元 | 53,567元 | 36,160元 | 53,068元 | 46,545元 |

| 入場資金 | 243萬元 | 79萬元 | 199萬元 | 139萬元 | 79萬元 |

第三期價單分析

新地推出天水圍「WETLAND SEASONS PARK」第三期。雖然伙數並不多,只有318個單位,但也算近期較觸目的新盤。分別為第1、7、8及9座,面積由最細291-816呎之間。第三期的關鍵日期為2021年11月30日,樓花期接近15個月。

Wetland Seasons Park 第3期資料

| 樓盤名稱 | WETLAND SEASONS PARK 第3期 |

| 位置 | 濕地公園路9號 |

| 單位數目 | 318個 |

| 面積 | 291-816呎 |

| 戶型 | 1-3房 |

| 車位 | — |

| 校網 | 72區校網 |

| 關鍵日期 | 2021年11日30日 |

| 發展商 | 新地 |

| 示範單位地址 | 九龍環球貿易廣場11樓 (開放時間:上午11時至晚上8時) |

| 官方網址 | https://www.wetlandseasonspark3.com.hk/ |

首批價格

首批推出65個單位,售價反而比起一二期還要貴,折算平均呎價12,968元呎。根據過去一及二期的經驗,一兩房單位上車間隔的去貨速度較快,反而大單位仍然有餘貨,因此現在推出第三期,相信大家也是放眼細單位上車。

值得留意一點,跟一期及二期相同,同一柱單位標示為同一室號的單位,在不同樓層方位可能不同。例如1座B2室(1-7樓)為一房單位,但1座B2室(8樓以上)則為兩房單位;9座B3室(1-7室)為一房單位,但9座B3室(8-9樓)則為兩房單位,方位上跟9座B6室(1-7樓)相同的。看樓書時會感覺頗為混亂,買家需要自己留意。

| 類型 | 面積 | 推出 | 售價 | 即供價 |

| 純1房 | 316呎 | 8伙 | 504.03萬-528.5萬元 | 413萬-433萬元 |

| 1房+儲物室 | 366呎 | 4伙 | 572.26萬-591.01萬元 | 469萬-485萬元 |

| 純2房 | 394-464呎 | 16伙 | 649.76萬-764.93萬元 | 533萬-627萬元 |

| 2房1套 | 482呎 | 8伙 | 712.51萬-769.22萬元 | 584萬-631萬元 |

| 2房1套+儲物室 | 494呎 | 8伙 | 736.13萬-769.42萬元 | 604萬-631萬元 |

| 純3房 | 537呎 | 4伙 | 792.32萬-818.29萬元 | 650萬-671萬元 |

| 3房1套 | 560-569呎 | 8伙 | 841.22萬-874.85萬元 | 690萬-717萬元 |

| 3房1套+工人房 | 659呎 | 7伙 | 976.93萬-1137.28萬元 | 801萬-933萬元 |

| 3房1套+儲物室+工人房+ | 726呎 | 2伙 | 1115.65萬-1138.42萬元 | 915萬-934萬元 |

付款辦法

跟上兩期有點相似,今次「WETLAND SEASONS PARK」三期有四種付款辦法,包括「即供」、「靈活付款辦法」、「首置SMART付款辦法」及「UPGRADE置SMART付款辦法」。最後三款都是類近建築期付款,但提前還款就有現金回贈。如果融合按揭保險、發展商一按、二按等等,大大話話可以衍生出十四種不同的上會方法。付款辦法花多眼亂,我們歸納了幾個處境,引導大家該如何選擇。

| 折扣額 | 印花稅回贈 | 印花稅過渡貸款 | 提前成交現金回贈 | |

| 現金付款辦法 | -18% | — | — | — |

| 靈活付款辦法 | -12.5% | —- | — | 4-6%(一按、二按) 4-7%(至尊120) |

| 首置SMART付款辦法 | -9.5% | -2.625% | 可借印花稅70% / 樓價2.625% | 4-6% (一按、二按) 4-7%(至尊120) |

| UPGRADE置SMART付款辦法 | -1% | -10.5% | 可借印花稅70% / 樓價8.5% | 4-6%(一按、二按) 4-7%(至尊120) |

情景1: 供樓輕鬆申請者

如果首期對你來說不是什麼問題,你純粹希望日後可以供得輕輕鬆鬆。最不用煩惱的就是選用「即供付款方法」,因為你可以獲取最高折扣額。以最平9座1樓B3室為例,實用面積316呎去計算,訂價為504.03萬元,取盡折扣額18%,即供入場價為413萬元,你需要支付40%首期165.2萬元,餘額247.8萬元上會,每月供款低於一萬元,而月入只有有23,450元已可通過壓力測試。

選用這個計劃的買家,還有一個後著,就是可嘗試申請按揭保險。因為WETLAND SEASONS PARK三期有不少單位銀碼低於600萬元,符合舊按保門檻。而它的樓花期為15個月,可能按證公司會接納申請者申請舊按保。若以入場單位計算,自己需支付12.8%首期即53萬元,餘額360萬元連同按保一起上會,每月供款為14,843元,而月入35,549元可過壓測。

應選擇

即供付款辦法

情景2: 用最少首期買樓

部份人士可能你純粹想知道,買這個樓盤的最少資金為多少? 用最平單位計,答案是60萬元。方法就是選用價單中第二款「靈活付款辦法」,因為發展商容許買家簽署合約後,只需支付10%訂金,餘額到入伙時才找清。當中「靈活付款辦法」中還可以再作選擇,準買家可以二選一。

第一,你可以考慮借按揭保險,以最平單位441萬計,借最高90%按揭,一成首期44.1萬,連同印花稅13.1萬,以及一些基本雜費,前後大約58萬元就可以進駐。但就未能夠賺取到發展商的現金回贈,因為選用林鄭PLAN按保,物業必須要現樓才做得到。但要賺取現金回贈,就須要在樓花階段時已經成交。

所以第二個方法選用「置尊120」。這是什麼呢? 實情是新地推盤常用的120%貸款計劃,如果有物業做抵押,買家支付樓價10%後,發展商會借足120%給買家,90%用來支付新樓按揭、而30%就是用來償還舊樓按揭。這個計劃是三年的貸款,期間每月償還0.5%樓價,但如果可在第二年就找清貸款、或找到銀行做轉按,最高可以取回現金回贈,以入場單位計也有31萬。

應選擇

– 「靈活付款辦法」+ 「新按保」

– 「靈活付款辦法」+「置尊120」+ 兩年後贖樓及作轉按

情景3: 減少「印花稅」對前期資金影響

買樓開支上,除了是首期外,還有很大部份支出來自印花稅。部份買家總不希望從自己口袋中「現兜兜」取出來。要減少印花稅對前期資金的影響,你可以選擇第三及第四款「置SMART付款辦法」及「UPGRADE置SMART付款辦法」,而放棄「靈活付款辦法」。

雖然前期的折扣額會較低,但發展商會提供印花稅回贈外,還容許買家可借70%印花稅,變相自己只需支付30%。當然這筆錢有借,就有還,但因為選用這種付款辦法,如果能在兩年內作轉按,最高可以獲取6%現金回贈,變相可以用來抵銷了印花稅貸款。因此,買家在收樓時,雖然會少收一些現金回贈,但就不需「現兜兜」從自己戶口取出來。當然這一點並不適用於借新按保的買家,自己要留意。

應選擇

「置SMART付款辦法」

「UPGRADE置SMART付款辦法」

情景4: 不希望日後作轉按

值得注意,無論選用「靈活付款計劃」、「首置SMART付款辦法」、「UPGRADE置SMART付款辦法」時,只要涉及發展商一按、二按、或者至尊120的付款方式,都要有轉按的心理準備。因為幾種付款方法,首兩年做到轉按或贖樓都可以取得最高回贈,但一過了兩年後,現金回贈就會減少,而去到第三年後,樓按息率甚至以六厘起跳。

如果想省卻日後轉按煩惱,希望一勞永逸,但同時又希望可借到高成數按揭,你就只能夠選擇「按揭保險」。你可以選擇透過第二款「靈活付款辦法」、第三及第四款「置SMART付款辦法」及「UPGRADE置SMART付款辦法」來借取,因為它們都有建築期付款效果,可以在入伙時借取「按揭保險」上會。

不過三款計劃中,買家又應該怎樣選擇呢? 答案是應該直接選用「靈活付款辦法」。因為「置SMART付款辦法」及「UPGRADE置SMART付款辦法」,雖然可借取印花稅,但卻要在簽約後繳付15%樓價,跟「靈活付款辦法」繳付10%為多。而實際上幾款付款辦法的供樓支出相差不遠。因此,「靈活付款辦法」較為著數。

應選擇

「靈活付款辦法」+「按揭保險」

實際例子

至於實際供款如何分布呢? 我們以最平價的單位作例子,來闡述不同情況下的供樓情況,準買家可作參考。

| 入場單位: 9座1樓B3室 | ||||||

| 即供 | 即供+舊按保 | 靈活付款+新按保 | 靈活付款+一按 | 靈活付款+二按 | 靈活付款+至尊120 | |

| 折扣額 | 82% | 82% | 87.5% | 87.5% | 87.5% | 87.5% |

| 樓價 | 413萬元 | 413萬元 | 441萬元 | 441萬元 | 441萬元 | 441萬元 |

| 首期 | 40%: 165.2萬元 | 12.8%: 53萬元 | 10%: 44.1萬元 | 30%: 132.3萬元 | 20%: 88.2萬元 | 10%: 44.1萬元 |

| 貸款額 | 60%: 247.8萬元 | 87.2%: 360萬元 按保: 15.66萬元 | 90%: 396.9萬元 按保: 19.845萬元 | 70%: 308.7萬元 | 一按: 264.6萬元 二按: 88.2萬元 | 120%:529.2萬元 |

| 月供 | 9791元 | 14843元 | 16467元 | 13311元 | 14258元 | 22050元 |

| 入息 | 23450元 | 35549元 | 39438元 | 30529元 | 37030元 | 44100元 |

| 第一筆資金 | 176.5萬元 | 64.3萬元 | 58.2萬元 | 146.4萬元 | 102.3萬元 | 58.2萬元 |

| 扣除印花稅貸款後現金回贈 | — | —- | — | 17.64萬-26.46萬元 | 17.64萬-26.46萬元 | 17.64萬-30.87萬元 |

| 入場單位: 9座1樓B3室 | |||

| 首置SMART+新按保 | 首置SMART+一按 | 首置SMART+二按 | |

| 折扣額 | 90.5% | 90.5% | 90.5% |

| 樓價 | 456萬元 | 456萬元 | 456萬元 |

| 首期 | 15%: 68.4萬元 | 30%: 136.8萬元 | 20%: 91.2萬元 |

| 貸款額 | 85%: 387.6萬元 按保: 13.6萬元 | 70%: 319.2萬元 | 一按: 273.6萬元 二按: 91.2萬元 |

| 月供 | 15852元 | 13764元 | 14744元 |

| 入息 | 37966元 | 31567元 | 38412元 |

| 第一筆資金 | 73.5萬元 | 141.9萬元 | 96.3萬元 |

| 扣除印花稅貸款後現金回贈 | 2.4萬元 | 20.6萬-29.8萬元 | 20.6萬-29.8萬元 |

| 入場單位: 9座1樓B3室 | |||

| UPGRADE置SMART+新按保 | UPGRADE置SMART+一按 | UPGRADE置SMART+二按 | |

| 折扣額 | 99% | 99% | 99% |

| 樓價 | 499萬元 | 499萬元 | 499萬元 |

| 首期 | 15% 74.85萬元 | 30%: 149.7萬元 | 20%: 99.8萬元 |

| 貸款額 | 85%: 424.15萬元 按保: 15萬元 | 70%: 349.3萬元 | 一按: 299.4萬元 二按: 99.8萬元 |

| 月供 | 17352元 | 15062元 | 16133元 |

| 入息 | 41557元 | 34544元 | 41900元 |

| 第一筆資金 | 80.3萬元 | 155.2萬元 | 105.3萬元 |

| 扣除印花稅貸款後現金回贈 | 41.9萬元 | 61.8萬-71.9萬元 | 61.8萬-71.9萬元 |

")

")

")

")