立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

2024年《財政預算案》可以說是樓市一個轉捩點,因為政府決定把實施多年的辣招全撤,來拯救不斷走下坡的樓市。眨眼間,2024年已經走了一半,究竟鬆綁辣招帶來了什麼成效? 對下半年的樓市又有什麼啟示?

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2024】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2024】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

如果要清楚了解整個按揭攻略,可跳往以下連結,可以一文看清所有要知的按揭事項!

2024年上半年

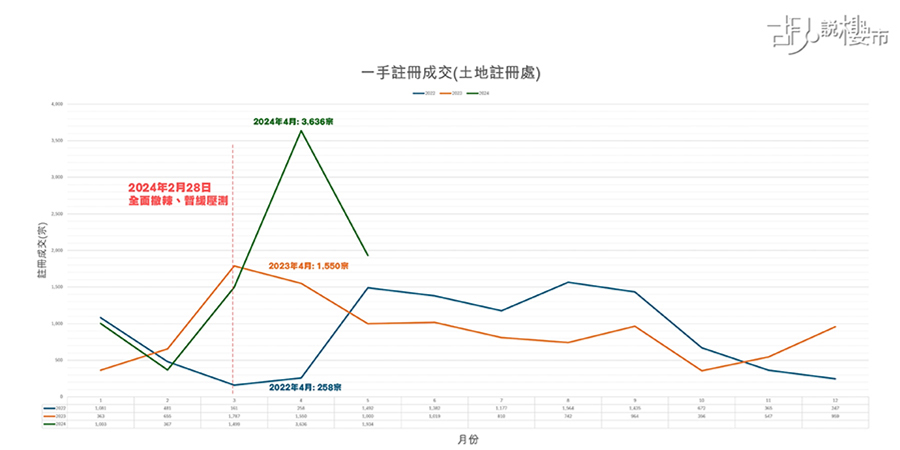

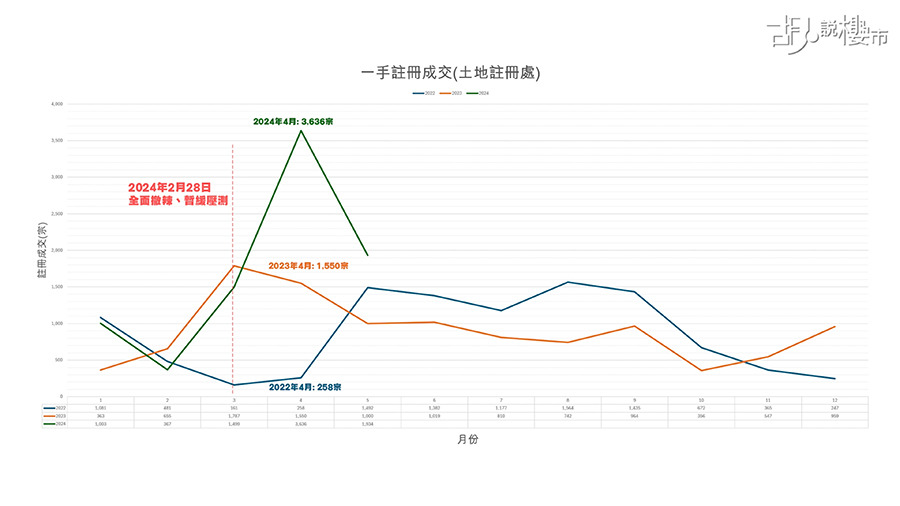

全面撤辣刺激成交急升

透過全面撤辣來救市,最大得益者肯定是發展商。因為翻查土地註冊處資料,截至六月中為止,上半年一共錄得8,959宗一手註冊登記,數字足足超越去年同期6,290宗的42%,如果跟前年同期4,822宗相比,更是拋離85%以上。畢竟面對超過11萬個全新供應,相當於全港七年的吸納量,當政府在《財政預算案》宣布全面撤辣,都令發展商都要把握時機減磅至上,因為他們也未能充份評估,究竟樓市是真見底、還是假反彈。

發展商打價格戰:樓價應聲回落

銷售策略上不見得特別進取,反而較撤辣前大幅劈價,甚至二期比起一期低20-30%姿態登場,結果半年結,雖然發展商成功吸金1,036.8億元,但如果以單價計,平均每宗交易僅1,157萬元,比起去年同期的1,305萬元及前年同期的1,275萬元,分別回落了11%及9%,都引證撤辣後新盤都貫徹了「先量後價」的賣樓手法。

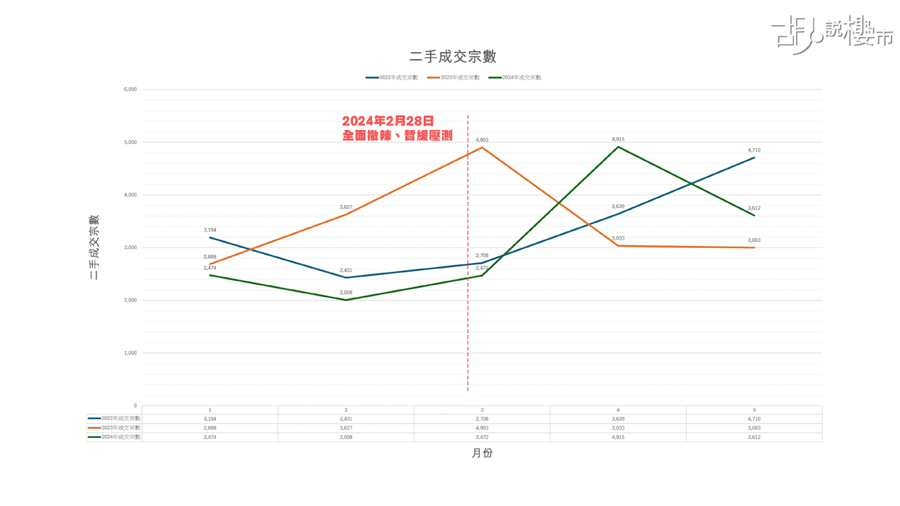

發展商展開的一場劈價戰,帶來的後遺症,除了令一期業主面對估價滑落的上會危機外,最直接就是打殘了二手市場。當同期一手註冊量錄得升幅,實情二手成交卻被打壓。截至六月中為止,上半年僅得18,930宗登記,較去年同期回落16%,也比不上前年的21,176宗。而註冊成交金額1,254億元,相當於每宗交易662萬元,也比起去年7字水平、以及前年8字水平。發展商劈價至低於二手市場水平,就令二手業主想沽貨,也一定要減價離場,否則從準買家角度都會先考慮全新物業,而不會跟二手業主作無謂拉鋸。

2024年下半年:影響樓價因素

供應:一手貨尾滾存93,000伙,創有紀錄新高

總結2024年上半年,一手樓主導撤辣後樓市表現,更令成交比例由一二手市場以往的二八比,逆轉至最新的三七比。所以展望下半年,發展商態度也成為影響後市去向的一個主要因素,關鍵是發展商劈價戰是否已告一段落? 不談長遠供應,純粹以短期貨源來說,發展商可說是成手貨。因為現時市場滾存貨尾量高達21,000個、樓花貨尾亦高達72,000個,合共93,000個單位,創出自2004年有紀錄以來新高。

利率: 尚未見大幅減息跡象

目前市場上是否有足夠購買力呢? 除了要關注一批因銀行收緊信貸,高達8,000多個樓花業主的估價下滑,卻要在下半年面對上會抉擇的危機外,二手業主全面被打壓,蝕讓賣樓未必能套現到太多錢去樓換樓,也把財富效應一點一滴地淡化,這會影響到換樓誘因。對於有資金在手,現時尚未入市的準買家來說,他們的心態上亦相當猶豫,除了跟看不前未來經濟前景外,息口都有一定關係。

美國聯儲局議息後決定不減息,本港銀行最優惠利率亦不變,就令到市場憧憬激活樓市的減息期望落空。高息供樓環境要持續一段時間,令這些有能力入市的準買家都寧願先租樓避市觀望外,更重要是,銀行在同業拆借的成本高企下,都較傾向願意向客戶提供高息定存。既然把買樓的資金存放在銀行,可以零風險地收取四厘以上回報,還可抵銷了租樓的支出,但押注入市卻要冒著未知會否跌價的風險,準買家都未必會貿貿然入市。

兩大隱憂:供應及息口,在2024年下半年尚未減退的大前提下,可以預視到一手樓主導的市場,發展商有可能繼續維持「以量取價」的去貨策略。如果這個策略維持下去,則上半年的故事會繼續延續。

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

")

")

")