按揭計算機

立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

很多時買樓,大家最想知道自己的負擔能力,以便籌備充足首期入市。實情只要你懂得善用坊間的「按揭計算機」,就能輕易準確計算出「每月供款」及入息要求。

無論你是打算購買私樓、正在尋找大型銀行利率參考,抑或抽中資助房屋需要用到「居屋按揭計算機」,輸入的參數(如按揭成數、年期、息率)都大有不同。本文將為你詳細拆解按揭計算機的運作原理,以及金管局撤銷「按揭計算機壓力測試」加息 2 厘要求後的最新計法!

初次置業懶人包 【新盤2020】成交流程、按揭、折扣優惠、重點項目全攻略 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【居屋2020】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

「按揭計算機」所需輸入數字

目前坊間有提供各式各樣的「按揭計算機」,大家在任何一個相關網頁內也可找尋到,初階者可以試用我們《胡‧說樓市》官方網頁的 「按揭計算機」

1. 物業樓價:

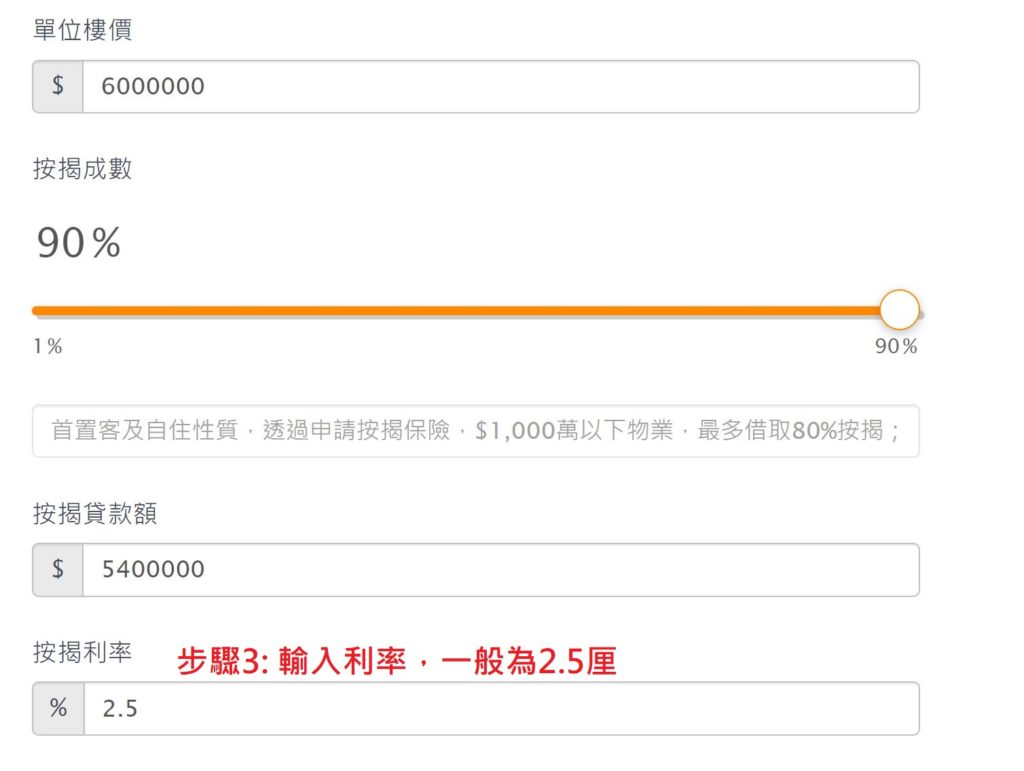

運用「按揭計算機」時,你必須知道自己希望購買物業樓價為多少。因為樓價高低,會決定了你最高的按揭成數為多少。舉例,你希望購買的物業為「600萬元」,你只需要如下圖般,在「單位樓價」一欄中,輸入「6,000,000」便可以。

2. 按揭成數:

下一步,你要決定「按揭成數」、「按揭利率」及「按揭年期」。因為三者也會影響「每月供款」高低。所謂「按揭成數」,就是你打算向銀行申請貸款的比例。例如,你自己只打算支付10%首期,餘下90%借貸,則「按揭成數」為「90%」。你只要如下圖般,在「按揭成數」一欄中,你把橙色的活動欄移至「90%」」便可以,頓時在下方的「按揭貸款金」便會馬上顯示出「5,400,000」,這個也就是你實質借貸金額了(註: 600萬元X 90% = 540萬元)。

當然不是說你想借「90%」,銀行便會批出「90%」,背後主要視乎政策。根據現時金管局的樓按措施,樓價少於1,000萬元的物業,銀行最高可以承造60%按揭;但1,000萬元以上的物業只可做50%按揭。如果你本身並不是首次置業買家、購入的為連租約物業、或已成為其他人的擔保人,「按揭成數」還會進一收緊。下方會再進一步說明。

由於部份買家未必有充足的首期,所以在銀行提供按揭外,買家還可透過加借「按揭保險」,去承造更高的按揭成數。如果有意借「按揭保險」的話,則1,000萬以下物業可做最高80%按揭,而800萬元以下則最高可以90%按揭。以現時我們的例子,樓價「600萬元」,原本銀行只肯借60%,即360萬元,但因為我們選擇借「按揭保險」,所以最高才可多加借30%,變相可借取90%按揭。

3. 按揭利率:

影響供款高低的,還有「按揭利率」。一般樓宇按揭的「利率」,可以分為「最優惠利率按揭」(P按)、或「拆息按揭」(H按),買家需要在申請按揭時,按銀行提供的計劃作出選擇。「拆息按揭」會比起「最優惠利率按揭」稍為低一點。不過銀行在計算壓力測試時,多數會用P按來計算,故一般「按揭計算機」都以此作準則。現時市場上的「P按」息率多為「2.5厘」,所以在「按揭利率」一欄中打出「2.5」 便可以。

4. 按揭年期:

下一步,你便需要計算一下,你打算向銀行申請的借貸年期長短。按現時金管局規定,透過銀行承造的按揭年期最長為30年。年期愈長,每月供款愈少,但最終所需要支付的利息也較多,但由於現在息口低企,故普遍買家也會借盡按揭年期上會。但值得注意,部份物業,如「居屋」、「白居二」、「村屋」及「唐樓」等,因物業質素較參差、以及樓齡較高,銀行未必願意批出30年期,有可能會短一點。假如你選擇供款年期為30年,你只需如下圖般,在「按揭年期」中的橙色活動欄, 移至「30年」便可以。

「按揭計算機」需輸入數字

| 物業樓價 | 購買物業的價值 | 600萬元 |

| 按揭年期 | 借貸年期,最長為30年 | 30年 |

| 按揭成數 | 借貸比例,樓價800萬以下最高90%;1000萬以下80% | 90% |

| 按揭利率 | 借貸息率,一般P按為2.5厘 | 2.5厘 |

大型銀行 P按與 H按利率輸入教學

很多網民在搜尋滙豐或中銀等大型銀行計算機時,最常遇到的困難是不懂得輸入正確的「按揭利率」。

香港銀行的「最優惠利率(P按)」主要分為「大 P」和「細 P」。以滙豐(HSBC)、恒生及中銀為例,通常採用「細 P」;而渣打及其他中小型銀行則多採用「大 P」。在使用本站的按揭計算機時,你不需要苦苦尋找特定銀行的專屬網頁,只需在「按揭利率」一欄輸入該銀行最新的實際息率即可。

H按輸入貼士

現時絕大部分買家選用 H按(銀行同業拆息按揭),但由於 H按設有「封頂息率」(Cap Rate),在絕大多數情況下,你只需在按揭計算機的利率欄位,輸入該銀行的封頂息率(例如3.25% 或當時最新息率),計算出來的每月供款就最為準確。

【居屋按揭計算機】綠表、白表輸入參數有何不同?

如果你是購買房委會的一手居屋或未補地價的二手居屋(白居二),在輸入按揭計算機時,參數與一般私樓完全不同。由於居屋設有「政府擔保期」,銀行審批時通常會豁免入息審查及壓力測試(只需申報入息足以供款即可)。

在使用「居屋按揭計算機」時,請根據你的資格輸入以下專屬參數:

| 居屋申請資格 | 按揭計算機輸入參數 (最高上限) | 利率及其他設定 |

| 綠表買家 (如公屋租戶) | 按揭成數: 最高 95% 按揭年期: 最長 30 年 | 按揭利率: 居屋買家可自由選擇 H按或 P按,請輸入銀行最新封頂息率。 (註:居屋毋須按揭保險) |

| 白表買家 (包括白居二) | 按揭成數: 最高 90% 按揭年期: 最長 30 年 | 同上 |

實例計算: 一名綠表買家購入 300 萬的居屋單位。在計算機輸入:樓價 300 萬、成數 95%(首期只需 15 萬)、年期 30 年。計算機便會即時顯示出其每月供款額,免卻繁複的手動計算。

👉 深度攻略:居屋按揭 5 大必勝秘訣 (青年/長者/回贈)

按揭計算機計算公式

由於你每月都會償還貸款,所以按揭貸款的利息會「息隨本減」,衍生出來的是當中每月的息本比例也有所不同。因此,計算按揭借貸額、利息成本、每月供款等都是十分複雜的公式。

例如在計算每月供款時,供款額就是〔貸款額 X 月利率 X [(1+月利率)^n / [(1+月利率)^n-1]〕,在公式之中,n代表貸款的月數,^n就是n次方。將數額代入,就能計算出每月供款額。

由於計算過程繁複,我們用按揭計算機就會最方便快捷,而且準確。想深入了解如何使用按揭計算機,讓我們再看看以下實例吧!

按揭供款實例

每月還款額:

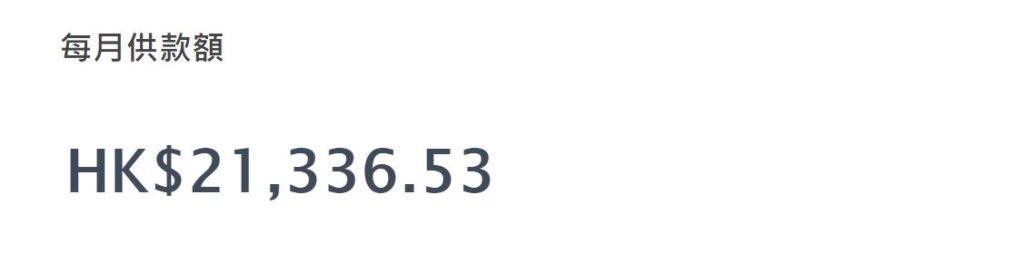

待輸入相關資料後,螢幕下方會顯示一些數字,當中有一個數字必須特別留意,就是圖表中「每月還款額」。這個數字正好反映出你每月要償還的貸款金額。舉例,以600萬元的樓價,承造90%按揭,貸款金額為540萬元,以息率2.5厘計算,攤分30年作還款,如下圖般會顯示為每月供款額為「HK$ 21,336」。

月入(可填可不填):

為了更清楚知道自己供款是否吃力,建議你可在「月入」一欄中,輸入自己的入息,假設每月入息有60,000元,則如下圖般在「月入」中輸入「60,000」, 在版面的最下方便會顯示出「供款佔入息比率」為「36%」,意即你每月會用收入的 36%來供樓 。

【按揭計算機壓力測試】2026年最新指引:看重 50% 供款與入息比率 (DSR)

過往使用按揭計算機時,借貸人必須確保自己的入息能抵禦加息 2 厘的「壓力測試」。但隨著金管局於 2024 年初全面暫停假設加息 2 厘的壓力測試要求,現時的「按揭計算機壓力測試」基準已大幅簡化!

現時銀行審批按揭,最看重的是「供款與入息比率」(DSR,Debt Servicing Ratio),上限劃一為 50%。

- 新制計法: 即是你每月的總債務供款(包括按揭、私人貸款、信用卡分期等),不得超過你每月總入息的一半。

- 計算機實測: 假設你透過按揭計算機得出每月供款為 $20,000,只要你沒有其他債務,你的月入只需達到 $40,000(即 $20,000 x 2),便能輕鬆通過現時的入息審查,大大減輕了上車的入息門檻。

「按揭計算機」的好處:

入市前作充足準備

買樓前,透過「按揭計算機」計算出供款負擔,可讓我們知道每月供款,並鎖定自己能負擔的物業來選購,也可防止購入超出自己能力負擔的物業。

了解每月還款

部份「按揭計算機」還會把每月供款的開支,作出詳細說明,例如有多少供款,方便買家在置業後,決定把多少家庭開支投放供樓,方便作出長遠的財務規劃。買家也可透過「按揭計算機」,計算出在兩年罰息期後,尚餘的貸款金額,有助規劃是否申請轉按,以及能否作出加按。部份「按揭計算機」還會把每月供款中,用來繳付本金及繳交銀行利息的部份詳列出來。

「按揭計算機」的不足:

雖然「按揭計算機」看似可為準買家準確計算供款支出,但實情背後也有一些變數,未必可全部反映出來。一方面,由於「樓價」、「按揭年期」、「按揭成數」及「息率」會受不同因素所影響;另一方面,部份因素則需按個人財務狀況,而需作人手調節計算,例如買家有否借取「按揭保險」、有沒有採用發展商「二按」、或現金回贈會否超出金管局要求等,也等輸入的數字有一定影響。現詳述如下。

物業樓價 VS 貸款額關係

物業估價不足

在運用「按揭計算機」時,我們需輸入「物業樓價」,但由於銀行在審批按揭時會為物業再進行估值,並按估值作為審批貸款額的準則。部份涉及按揭保險的申請,除了銀行會進行估值外,按揭證券公司也會自行作估價。因此,買家可多善用各大銀行的「網上估價」系統,跟自己心儀購入的單位作對照。

舉例,如果物業購入價為600萬元,原本打算承造90%按揭,理應貸款額為540萬元;但若單位估價為500萬元,則銀行只會用此作基準批按揭,相當於貸款額只有450萬元。所以在填寫「單位樓價」一欄,應該填上「5,000,000」,而非「6,000,000」。

借取按揭保險需繳付保費:

由於在目前的按揭政策上,容許買家在傳統銀行上,可以透過按揭證券公司加借高成數按揭上會,但前提卻需要支付一筆「按揭保費」。「按揭保費」則視乎買家的按揭成數、按揭年期而有高低。最重要是,這筆「按揭保費」,買家可以選擇一筆過找清、或加借在「按揭額」上分期繳付。如果選擇後者的話,則「按揭額」會較預算為高。

舉例,如果物業購入價為600萬元,原本打算承造90%按揭,理應貸款額為540萬元,以貸款年期30年去計,則按揭保費為5%,相當於27萬元。因此,買家最終向銀行承借567萬元(註: 540萬元+27萬元)。所以你雖然你在「單位樓價」上填寫了「6,000,000」,但你可直接在「按揭貸款額」上改為「5,670,000」(註: 540萬+27萬元)

實用小貼士: 按揭保費是按「貸款額」計算,而不是按「樓價」計算。需要繳付多少保費則可按這裡參考

銀行或發展商提供現金回贈:

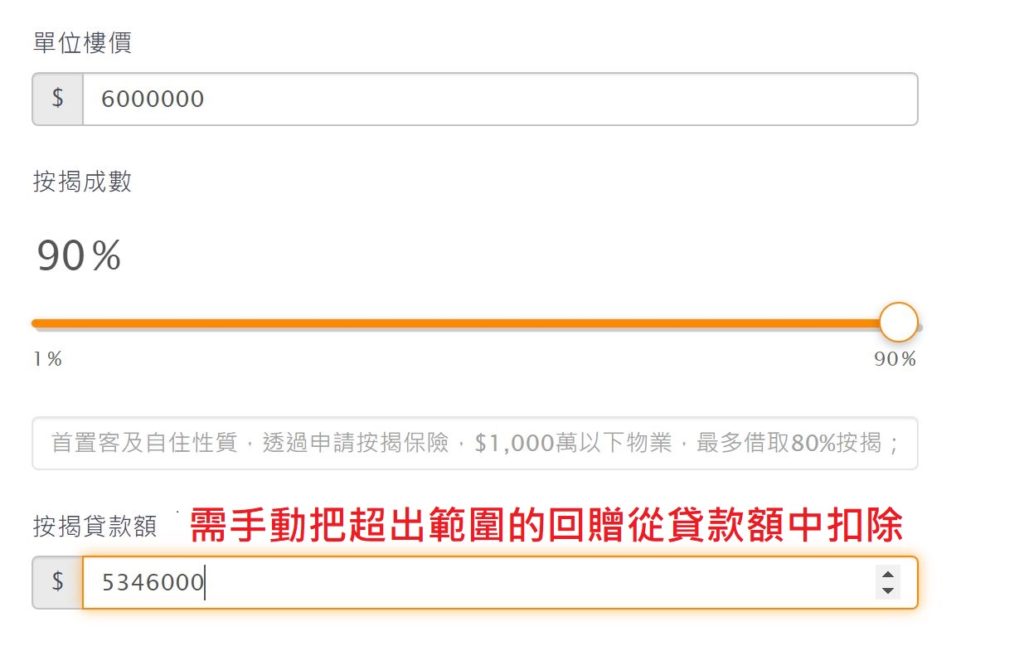

很多時,銀行為利誘買家申請按揭貸款,會提供一定「現金回贈」給買家。但由於金管局規定,現金回贈最高只能佔貸款額1%;但如果「現金回贈」超出1%,則需要在貸款額上扣減。

舉例,如果物業購入價為600萬元,原本打算承造90%按揭,理應貸款額為540萬元。若果銀行提供1%現金回贈,買家可獲取36,000元 (註: 600萬X 60% X 1%),對貸款額並沒有影響;但若銀行提供1.5%現金回贈,則買家可獲取54,000元 (註: 600萬X 60% X 1.5%),由於超出了金管局要求的上限,故在「按揭貸款額」中,要先扣減這筆54,000元,因此最終會批出的貸款額為534.6萬元 (註: 600萬X90% – 54,00元)。所以即使你在「單位樓價」填寫了「 6,000,000」,但就需要自己手動在「按揭貸款額」中改為「5,346,000」。

實用小貼士: 超出金管局現金回贈上限,是需要整筆回贈,從貸款額中扣減,而並不是只扣除多出1%的部份

「按揭年期」會有不同變化

按揭申請人的年齡:

銀行普遍認為買家年齡愈大,可償還貸款的能力愈低,故申請人的年齡都對「按揭年期」有影響。所以雖然大致來說,銀行可以讓買家按揭年期30年,但也會以75年扣減樓齡作準則,兩者取其短者為準。

舉例,如果買家選購了一層600萬元的物業,承造90%按揭,但申請人的年齡已達55歲,則在按揭年期最長為20年(75年-55年),兩者取其短者,變相按揭年期為20年。因此,在填寫「按揭年期」一欄中,應把橙色活動欄移至「20」而非「30」。

同時,若買家有申請按揭保險,而按揭保費會加借在貸款額上,由於20年的保費會較30年相宜一點,也需要計算清楚「按揭貸款額」需否人手改動。若果同樣以600萬元物業為例,承造90%按揭,而按揭年期因申請人年齡只達20年,按揭保費為貸款額的4%,相當於21.6萬元。因此,總貸款額為561.6萬元(註: 540萬+21.6萬元)。所以在移動「按揭年期」至「20」後,別忘記把「按揭貸款額」手動填上「5,616,000」。

樓齡較高物業

其次,物業的樓齡及質素也會影響「按揭年期」的長。一般來說,銀行也願意批出30年按揭年期、又或者以「75年扣減樓齡」作基準,當然部份大型屋苑,如美孚新邨等已超過40年期,但因貴為藍籌屋苑,且有一定成交量,故銀行仍願意批出30年年期;至於一些單幢樓、唐樓、村屋則因情況而異,有時銀行需作實地視察,因此也會影響「按揭年期」。

居屋、白居二

居屋也是一個很獨特的市場,由於房委會旗下的居屋有作出「貸款擔保」,故銀行可批出較高成數的按揭申請,但因擔保年期為「30年扣減首日發售日期」。因此樓齡愈舊的居屋,尤其是白居二,如其樓齡已有28年計,則其按揭年期只有2年 (註: 30年-28年),也直接影響「按揭年期」。在填寫「想借幾多年」一欄,也要自行作出計算才可以。

*實用小貼士: 「貸款擔保」只限於房委會旗下的居屋或白居二,但房協旗下的居屋及白居二並不在此列!!

其他因素

買家是否有隱藏債務

一般「按揭計算機」在推算供款能力時,也假設買家沒有任何負債,如信用咭欠款、私人貸款、學生貸款、車貸等等。如果閣下有一些類近貸款,則在按揭計算機上並不能完全反映出來。

按揭計算機常見問題

撰文: 《胡‧說樓市》編輯部 (最後更新: 2026年5月5日)

")

")

")